前編では一般社団法人の制度面から7つのメリットと3つのデメリットを取り上げた。設立の速さ、資本金0円、非営利型の税制優遇など、制度だけ見てもかなり使い勝手がいい。

前編をまだ読んでいない方はこちらから。

一般社団法人のメリット完全ガイド【前編】|設立の手軽さから税制優遇まで

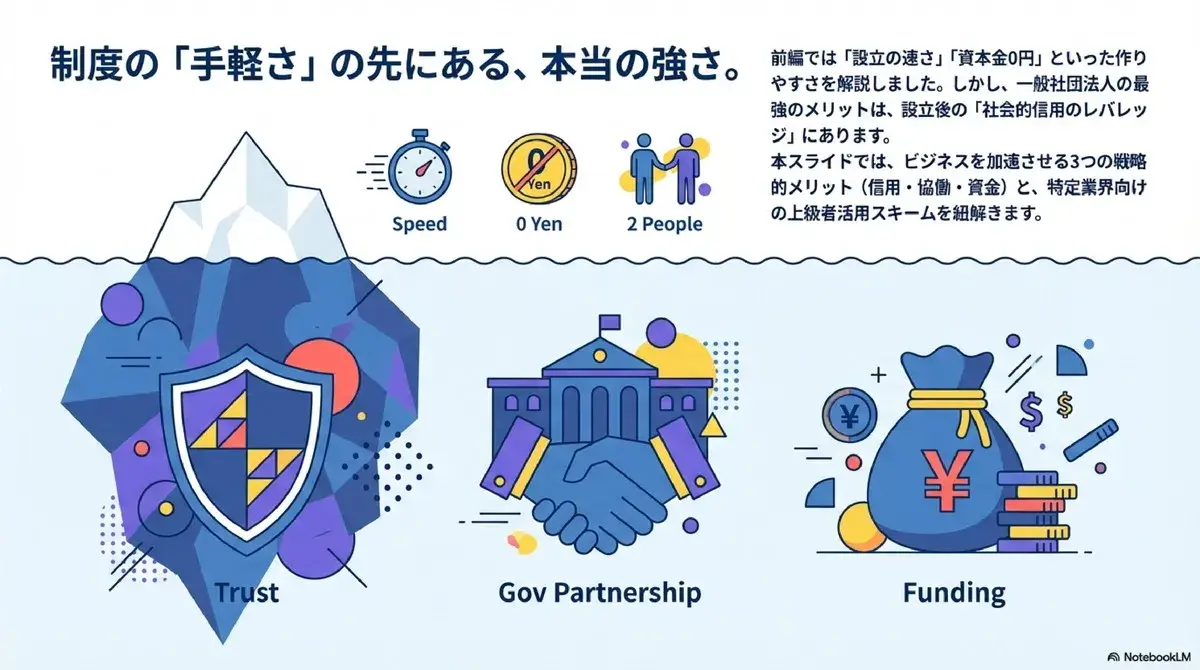

ただ、一般社団法人の本当の強さは条文を読むだけでは見えてこない。実務の現場に立って初めて気づく、意外なメリットがある。

後編で扱うのは次の3つだ。

メリット⑧ 非営利のシグナリング効果──名刺1枚で信用力が変わる

メリット⑨ 自治体と対等なパートナーになれる──公民協働の威力

メリット⑩ 数億円規模の助成金に応募できる特権

加えて、特定業界での上級者向け活用スキームと、風評リスクを潰す信用構築の方法にも踏み込む。いずれも株式会社では手に入らない、一般社団法人だけの武器だ。

メリット⑧ 非営利のシグナリング効果──名刺1枚で信用力が変わる

任意団体が法人化するとき、株式会社ではなく一般社団法人を選ぶ。それだけで社会的な信用の質がまるで変わる。

株式会社と一般社団法人の受け取られ方の違い

株式会社は株主の経済的利益を最大化するための組織だ。一方、一般社団法人には株主配当の仕組みがない。特に税務上の非営利型要件を満たす運営をしていれば、利益の外部流出を抑えて活動目的に資金を回しやすい構造になる。

この違いが、消費者やボランティア、寄付者、協業先に対してひとつのシグナルとして働く。利益を追いかけるのではなく、社会的な大義のために動いている団体だ、と。

現場の経営者の声──名刺が変わった瞬間に起きた変化

実務の現場では、こんな声をよく耳にする。

株式会社の肩書きでアプローチしていた頃は営業と警戒されて、アポすら取れなかった。それが一般社団法人の名刺に変わった途端、社会貢献活動の一環ですねと受け入れられ、大手企業の担当者との面談が格段に増えた。

教育機関や自治体に連携を持ちかけるときも同じだ。株式会社だと「どうせ利益目的でしょう」と見られがちだったのが、一般社団法人になってからは公益性のある取り組みとして前向きに検討してもらえるようになった。

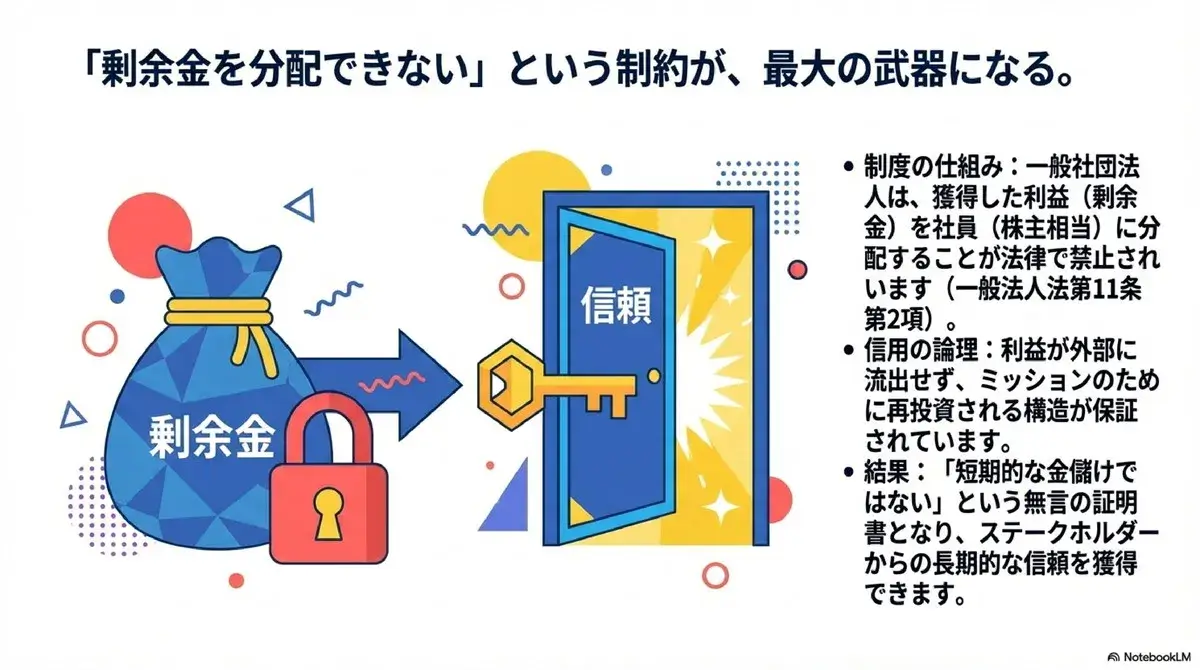

剰余金分配の制約が逆に信用の証明書として機能する逆説

前編で触れた通り、一般社団法人は一般法人法第11条第2項により社員に対する剰余金の分配ができない。一見すると窮屈な制約に見える。しかし、この制約が逆に信用を生む。

配当として利益を外部に流せない。だからこそ、ガバナンスの設計次第で資金使途の説明責任を高めやすい。ミッションへの本気度が構造として見える。短期で稼いで配当に回すのではなく、長期で社会に価値を積み上げる。そういう姿勢が制度上担保される。

もちろん、役員報酬や外注費として資金が出ていくことはあり得る。情報開示とガバナンスの設計が雑であれば信用は得られない。だが、そこをきちんと整えれば、名刺交換の瞬間から相手に伝わる無言のメッセージになる。

共感ベースのコミュニティ形成と人材獲得

株式会社は給与や株式報酬で人を集める。一般社団法人は理念への共感で人を集める。

弁護士、会計士、マーケターといった高度な専門人材が、プロボノとして無償や低報酬で協力してくれる可能性が高まる。剰余金の分配がない分、全員がミッションの実現という同じ目標に向かいやすくなり、コミュニティの結束力も上がる。

株式会社に比べて、ネットワークを広げるときの摩擦が小さい。

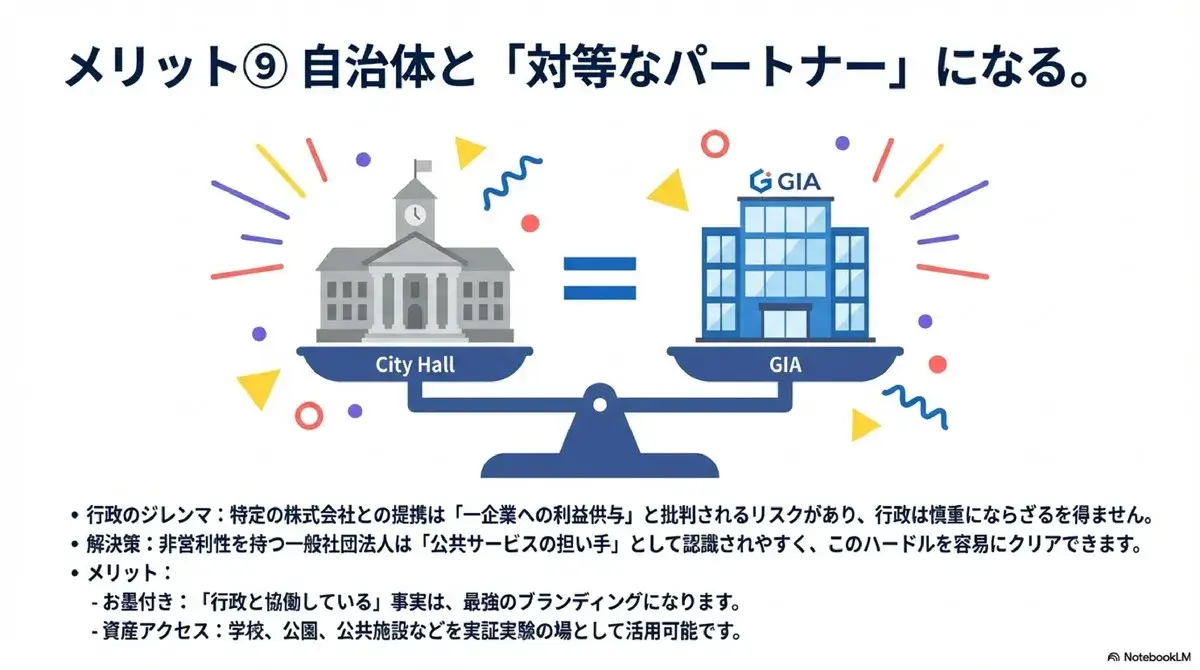

メリット⑨ 自治体と対等なパートナーになれる──公民協働の威力

非営利のシグナリング効果が最もはっきり現れるのが、地方自治体や行政機関との連携だ。ここでの信用は組織に莫大なレバレッジをもたらす。

なぜ行政は株式会社より一般社団法人と組みたがるのか

行政機関は公平性と公共性を何より重んじる。特定の民間企業の利益に直結する事業提携には、どうしても慎重にならざるを得ない。「この事業は特定企業への利益供与ではないか」と、住民や議会からの批判リスクを常に抱えているからだ。

一般社団法人は社員への剰余金分配ができない法人形態であり、営利企業に比べて「特定株主の利益のために動いている」という見え方になりにくい。そのため、公共サービスの担い手や地域課題の解決パートナーとして認識されやすい。ただし、一般社団法人でも営利事業は行えるので、実際には事業の公益性や透明性、利益相反管理の設計が評価の鍵を握る。

具体事例:東京都千代田区の公民協働推進制度

千代田区が通年で実施している公民協働推進制度は、一般社団法人と行政の協働を象徴する事例だ。

制度の概要

民間団体の知識、経験、技術を活かした提案を募り、区と協働して地域課題を解決する。提案方法は2種類ある。区があらかじめ設定した課題に解決策を出す課題型提案と、民間団体が自ら課題を設定する自由型提案だ。

実際の協定締結事例

千代田区は2025年6月5日に協定を締結している。

一般社団法人Social Innovation Japanと結んだ協定は、公共施設への無料給水スポット設置拡大やマイボトル利用推進を通じたプラスチック製品の使用抑制と住民の健康増進に取り組むものだ。一般社団法人東京クリーンリサイクル協会はねずみ対策事業を担っている。株式会社クリエイトや日本郵政株式会社といった大企業と並んで、一般社団法人が対等な立場で協働事業を進めている。

自治体連携がもたらす3つの連鎖的メリット

自治体と協定を結ぶと、そこから連鎖的にメリットが広がる。

1. 圧倒的な事業の正当性の獲得

行政の公式パートナーというお墨付きは強い。「千代田区で実績があります」と言えれば、他の自治体への展開がぐっとやりやすくなる。民間企業への協賛要請でも「行政と協働しています」は大きな武器になるし、行政との協働事業はプレスリリースとしてニュース価値が高く、メディア露出にもつながりやすい。

2. 公共資産へのアクセス

通常のビジネスでは使えないインフラを、実証実験やサービス提供の場として活用できる可能性が出てくる。区役所や図書館、スポーツセンターなどの公共施設。公立学校や保育園。公園や広場。

公共施設の利用は設置目的や条例に基づいて個別に判断されるが、公民協働事業として自治体の施策目的に合致すれば、一定の条件のもとで認められることがある。

3. 新たな収益源への発展可能性

千代田区の公民協働推進制度では、原則として提案に係る経費は提案者の負担だ。

しかし注目すべき一文がある。協議の結果、区の費用負担が伴うと判断された場合は、公正な入札等の契約事務手続きを経て行政からの業務委託契約等に発展する可能性がある、と。

提案の実現に向けた協議の結果、区の費用負担が伴うと判断された場合は、公正な入札等の契約事務手続きを経たうえで行政からの業務委託契約等に発展する可能性がある。

つまり最初は自主財源で始めた協働事業が、成果を出せば行政からの正式な業務委託に発展し、安定的な収益源になる可能性があるのだ。

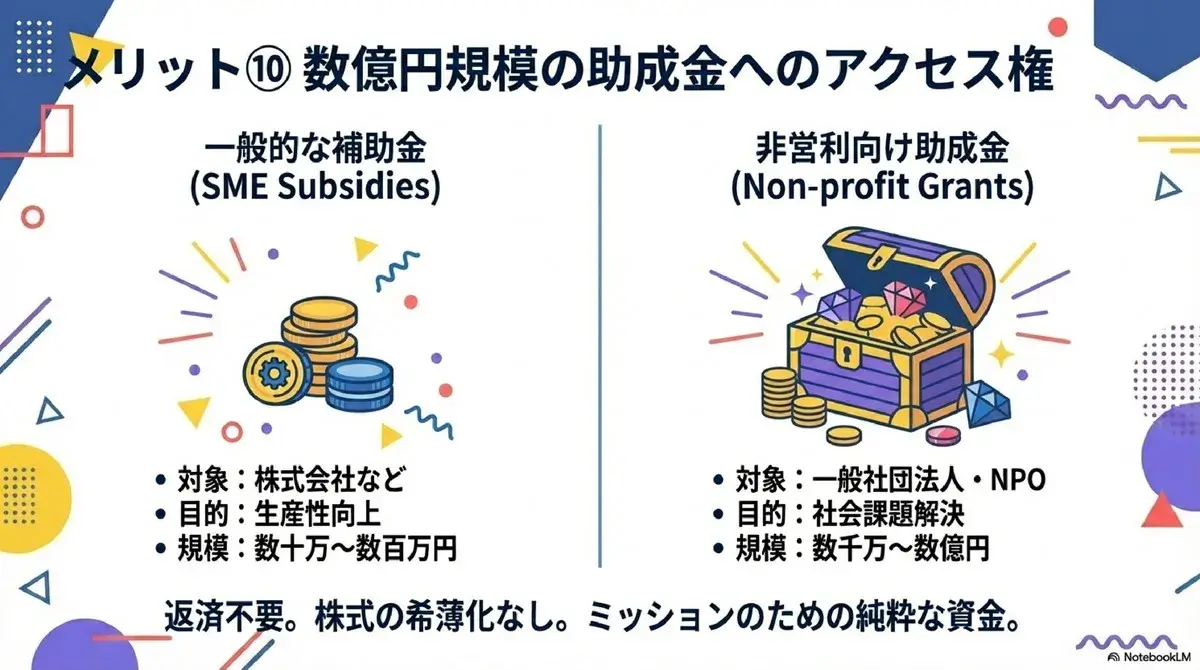

メリット⑩ 数億円規模の助成金に応募できる特権

株式会社向けの中小企業支援系補助金と、非営利セクター向けの助成金はまったく別の世界だ。後者は社会課題をどれだけ解決できるかが最大の評価基準になる。

一般社団法人は、公益財団法人や行政が提供する助成金プログラムのうち、募集要項上営利企業を対象外とする数千万円から数億円規模のものに申請できる場合が多い。

営利企業には開かれていない助成金の世界

中小企業向け補助金と非営利セクター向け助成金の違いを整理する。

| 比較項目 | 中小企業向け補助金 | 非営利セクター向け助成金 |

|---|---|---|

| 対象法人 | 株式会社、個人事業主など | 一般社団法人、NPO法人、社会福祉法人など |

| 評価基準 | 事業の実現可能性、売上・雇用創出効果 | 社会課題の解決に対するインパクト |

| 助成金額の規模 | 数十万〜数百万円が中心 | 数千万〜数億円も珍しくない |

| 返済義務 | 原則不要 | 原則不要 |

| 事業目的 | 企業の成長・生産性向上 | 社会的価値の創造 |

具体事例:日本財団の助成プログラム

ボートレースの売上金を原資に、国内外の社会課題解決に取り組む団体を支援する日本財団の助成プログラムは、一般社団法人にとって強力な資金源になる。

毎年10月に公募される通常募集や随時募集で、過去に一般社団法人やNPO法人が採択された事業と助成金額を見ると、そのスケール感がわかる。

採択事例と助成金額一覧

| 採択団体 | 事業内容 | 助成金額 |

|---|---|---|

| 一般社団法人 海洋文化・研究拠点化推進協議会 | 子どもたちの「海が好き」を未来の職業につなげる事業 | 2,699万円 |

| 一般社団法人 海洋文化創造フォーラム | 地域の灯台の新たな価値創出と文化財としての可能性調査 | 1億7,924万円 |

| 全国漁業協同組合連合会 | 漁業現場の課題解決、海の変化のデータ共有 | 4,203万円 |

| NPO法人 長崎海洋産業クラスター形成推進協議会 | 洋上風力発電を支えるプロフェッショナルの育成 | 4億9,963万円 |

| 社会福祉法人 チャレンジドらいふ | 「脱福祉」型就労施設 | 2億6,860万円 |

| 社会福祉法人 たからばこ | 強度行動障害者の地域生活支援 | 8,924万円 |

海洋・船舶から社会福祉、教育、文化まで領域は幅広い。革新的なアプローチと明確なビジョンがあれば、設立間もない一般社団法人でも数億円規模の資金にアクセスできる。

エクイティファイナンスの代替手段としてのメガファンド

前編で触れた通り、一般社団法人は株式を発行できない。VCからの出資もIPOも選べない。

しかし、この種の大規模助成金がある。返済は原則不要で、株式の希薄化も経営への口出しもない。エクイティファイナンスが使えない非営利法人にとって、事業を一気に拡大するための別ルートだ。

上級編|特定業界での戦略的活用スキーム

一般社団法人の制度が持つ自由度の高さと持分の不在は、特定の業界や資格ビジネスで独特の使い方をされている。既存の法規制や税務上のボトルネックをうまくかわし、最適なエコシステムを構築する。そういう器としての活用だ。

協会ビジネスの器──入会資格の意図的コントロール

民間資格の認定や業界の標準規格策定、いわゆる協会ビジネスにおいて、一般社団法人は最も使い勝手のいい器になる。

NPO法人との決定的な違い

NPO法人は、法律で不当な条件を付して入会を拒んではならないと定められている。開かれた組織であることが原則だ。特定の層だけで組織を固めたくても、法的にそれが難しい。

一般社団法人の柔軟性

一般社団法人は定款で社員の加入資格や手続を自由に設計できる。一般法人法第29条がその根拠だ。除名についても定款で事由を定めたうえで、社員総会決議と弁明の機会付与という法定手続を踏めばよい。同法第49条に規定がある。

この柔軟性を使えば、NPO法人では作れないクローズドなエコシステムを意図的に構築できる。特定の難関資格保持者だけで構成する協会。一定の審査基準を満たした法人企業だけが加盟できる業界団体。実務経験年数や売上規模、専門性で絞り込むこともできるし、推薦制や紹介制で入口を制限することもできる。

高収益のストック型ビジネスモデル

この排他性がビジネスモデルを成立させる。

誰でも取れる資格ではなく、選ばれた人だけが持てる資格。そうすることで権威性と希少性が保たれ、ブランド価値が上がる。高額な入会金と年会費を設定できる。法人税法上の非営利型法人に該当していれば、対価性のない会費収入は収益事業に当たらず課税対象外になることが多い。ただし、会費の性質や実態によって課税関係は変わるので個別の判定は欠かせない。毎年の年会費が積み上がることで、安定した収益基盤ができる。

協会ビジネスを立ち上げる側にとって、一般社団法人は利益率の高いストック型の収益基盤を築ける有力な選択肢だ。

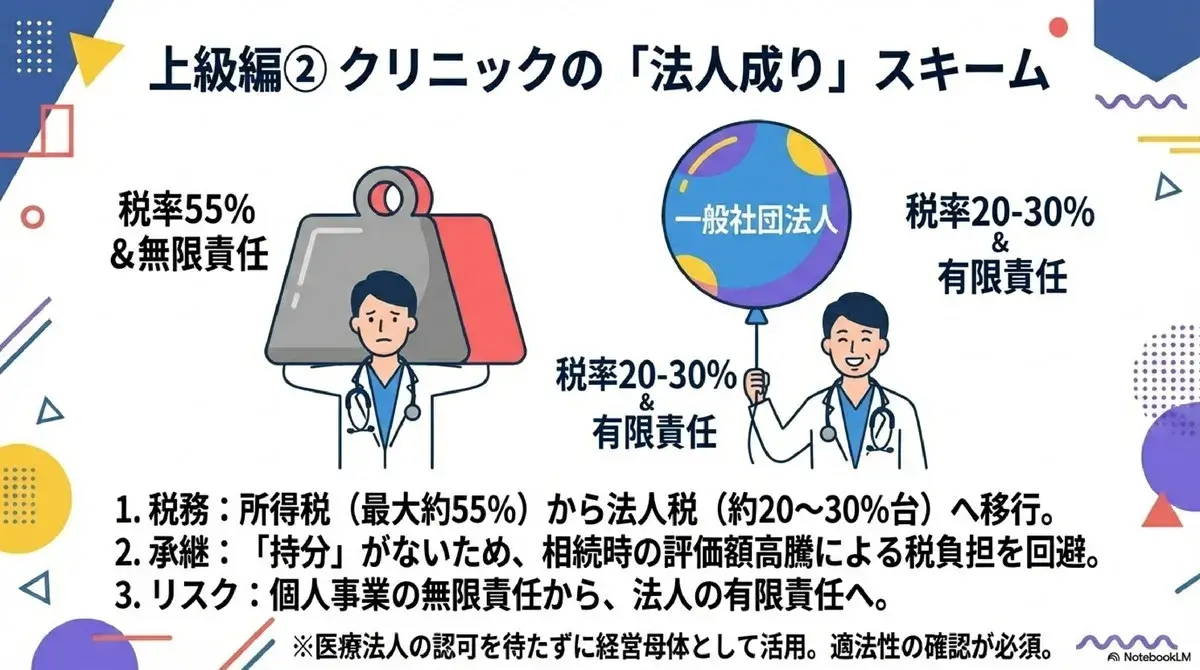

クリニックの法人成り──医療法人化を迂回する実務スキーム

税務と法務の最前線で、ここ数年とくに注目されているのが、個人開業のクリニックが医療法人ではなく一般社団法人として法人成りするスキームだ。

医療法人の設立要件の厳格さ

医療法人の設立は簡単ではない。都道府県知事の認可が要り、数カ月にわたる審査がある。多額の純資産の確保、煩雑な役員構成の要求。この高いハードルが個人開業医を長年悩ませてきた。

一般社団法人を経営母体とするスキーム

一般社団法人を設立し、その法人を経営母体としてクリニックを開設・運営する。こうすることで医療法人の設立認可手続を要しない形を選べる。ただし、診療所の開設・運営自体には医療法等に基づく許可や届出、管理体制の要件が別途かかる。個別に適法性を確認したうえで進める必要がある。

その前提をクリアすれば、実質的な法人成りの恩恵を受けられる。

3つの具体的メリット

1. 税率の劇的低下──累進55%から法人実効税率20〜30%台へ

個人の開業医として稼ぐと、所得税は累進課税で最高約55%まで上がる。住民税を含めた数字だ。

一般社団法人に事業を移せば、法人税の一定税率に切り替わる。中小法人なら実効税率は約20から30%台。医療法人の認可を待たなくても、収益が伸びたタイミングで素早く税負担を下げられる。

2. 持分なしで事業承継の負担を大幅に軽減

個人開業医や旧制度の出資持分あり医療法人にとって、事業承継は最大の痛手だった。

個人事業の引き継ぎでは、先代の廃業と後継者の新規開業を同時に進めなければならない。許認可の取り直し、患者やスタッフの引き継ぎに膨大な摩擦が生じる。出資持分あり医療法人だと、内部留保が膨らんだ場合に持分の評価額が跳ね上がり、後継者が莫大な贈与税や相続税を背負う羽目になる。

一般社団法人には株式会社のような資本の概念がない。代表理事を交代しても法人自体は同一のまま運営が続くので、出資持分の評価に伴う贈与税や相続税の問題が生じにくい。税務上の取扱いや許認可の承継、雇用契約の扱いなどは別途検討が必要で、すべてが自動的に引き継がれるわけではない。

それでも、クリニックという組織の器、スタッフ、患者、内部留保を、個人事業や出資持分あり医療法人に比べてはるかに円滑に引き継げる。

3. 有限責任化で個人資産を保護

個人事業主としてクリニックを運営していると、医療過誤による巨額の損害賠償や経営悪化に伴う負債が生じたとき、医師個人が無限責任を負う。自宅も預貯金も差し押さえの対象になり得る。

法人化すれば、債務の主体は原則として法人になる。事業上のリスクと個人の財産を法的に切り離しやすくなる。ただし、代表理事等が任務懈怠をした場合には一般法人法第111条に基づいて損害賠償責任を負い得るので、個人責任が常に完全に遮断されるわけではない。

総括

こうした活用法を見ると、一般社団法人は非営利の社会貢献活動のための箱にとどまらないことがわかる。高収益の専門職や特定のビジネス領域で、資産管理、防衛、そして持続的な事業承継のツールとしても機能する。

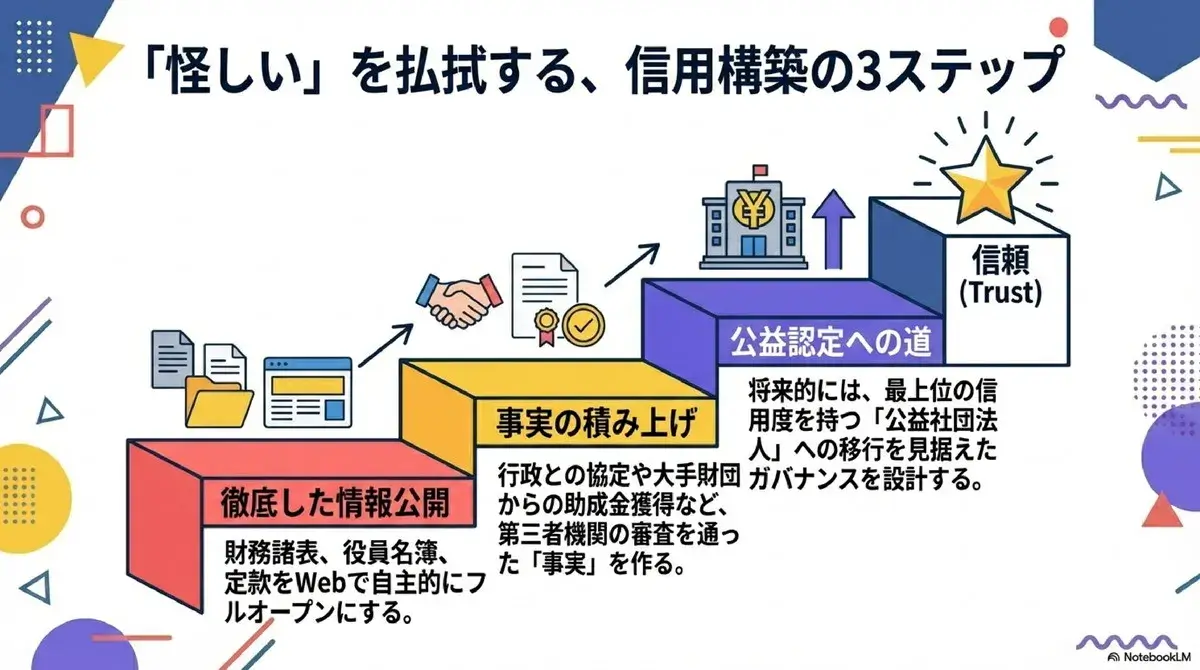

怪しいを払拭する信用構築の3ステップ

前編で触れたデメリット③、簡単に作れるがゆえの風評リスクへの対処法を掘り下げる。

一般社団法人は設立が容易なだけに、過去には実態のないペーパーカンパニーや悪質な情報商材販売に悪用された事例がある。その影響で、一部の金融機関で口座開設審査が厳しくなったり、取引先から「株式会社よりかえって怪しいのでは」と疑われることがある。

この風評リスクを潰すには、3つのステップを踏む。

ステップ1:徹底した情報公開の自主的実施

一般社団法人にも計算書類や定款の備置・閲覧といった法定義務はある。ただし、ウェブ上で積極的に公表するところまでは求められていない。

だからこそ、自主的にやる。NPO法人に準ずるレベルで、法人のウェブサイトに事業報告書、貸借対照表や損益計算書などの財務諸表、定款、役員名簿、社員名簿を開示する。役員名簿には氏名と役職に加えて略歴も載せる。社員名簿は可能な範囲で出す。

隠す必要がない。やましいことをしていない。そのメッセージを、具体的な行動で示す。

ステップ2:実績という名の事実の積み上げ

口で説明するより、事実が信用を作る。厳しい外部審査を通過したという事実そのものが、法人の実態と信頼性を裏付ける。

千代田区のような公民協働推進制度に提案を出して協定を結ぶ。行政が公式にパートナーとして認めた、という事実は何より強い。

日本財団のような著名な公益財団から助成金を獲得する。それは厳格な審査を通過した客観的な証拠であり、資金使途の透明性と事業計画の実現可能性が認められた裏付けでもある。

こうした実績は、金融機関の口座開設審査や取引先との信頼構築で決定的な説得材料になる。

ステップ3:公益社団法人への移行(究極の信頼構築)

事業規模と公益性が十分に育った段階で、一般社団法人として公益認定を受け、公益社団法人になることを見据えたロードマップを描く。審査するのは行政庁、すなわち内閣総理大臣または都道府県知事だ。

公益認定のインパクト

公益社団法人は行政庁の厳格な審査を経て公益性が認められた法人であり、法人格としての社会的信用は最も高い位置にある。

社会的な信用が法人格の中で最上位に達する。公益社団法人は行政庁の厳格な審査を経た公益性が認められた法人であり、社会的な信用力は絶大だ。税制優遇の拡大。公益目的事業の非課税等の税制上の優遇措置が講じられている。金融資産収益の非課税や寄付者への税制優遇があり、大企業や富裕層からの寄付金を集めやすい環境を構築できる。

移行のタイミング

公益認定の要件は厳格で、すべての一般社団法人が受けられるわけではない。

しかし、将来の公益社団法人化を見据えて定款設計と運営体制を最初から整えておけば、信頼性の高い組織として早い段階から認知されやすくなる。

総括|一般社団法人は戦略的プラットフォームである

前編と後編を通じて、一般社団法人という法人格の全体像を見てきた。

制度面のメリット(前編)は入口にすぎない

最短2〜3週間で設立できる。資本金0円でいい。社員2名で作れる。監督官庁への定期報告が不要。事業目的に制限がない。税務上の非営利型法人なら一定の会費や寄付金が課税対象外になる。基金制度で資金調達もできる。

どれも魅力的だが、一般社団法人の真価は制度の先にある。実務で初めて見えてくる価値のほうがずっと大きい。

実務で見える真の価値(後編)

名刺が変わるだけで、大手企業や行政機関からの信用が変わる。公民協働の枠組みで行政の公式パートナーになれば、事業の正当性と水平展開のてこが手に入る。募集要項上営利企業を対象外とする数億円規模の助成金に手が届く。

協会ビジネスでは入会資格を自由に設計し、高額会費と排他性で安定したストック型収益を築ける。非営利型法人なら対価性のない会費は課税対象外となり得る。クリニックの法人成りでは、医療法人の設立認可を経ずに税率低下、承継負担の軽減、法人化による責任分離を実現できる。

剰余金分配の制約が逆に最大の武器になる逆説

株式会社は株主への配当で利益を分配する。この仕組みが短期的な利益追求を生む。

一般社団法人は一般法人法第11条第2項により社員に対する剰余金の分配ができない。得た収益を配当として外部に流せない。だからこそ、ミッションのために使い続ける構造になる。

この制約が信頼を生む。ステークホルダーは配当に流れない構造を見て安心する。行政は株主利益のための法人ではないと認識する。助成金の審査でも、社会課題へのコミットメントが構造として見える。

一般社団法人が最適な事業体とは

社会課題を根っこから解決したい。理念を長く実現し続けたい。同じ価値観を持つ人たちで強いコミュニティを作りたい。

株主利益の最大化ではなく、社会的な価値の創造とミッションを第一に考える組織にとって、一般社団法人は法的にも税務的にも戦略的にも、使い倒せるプラットフォームだ。

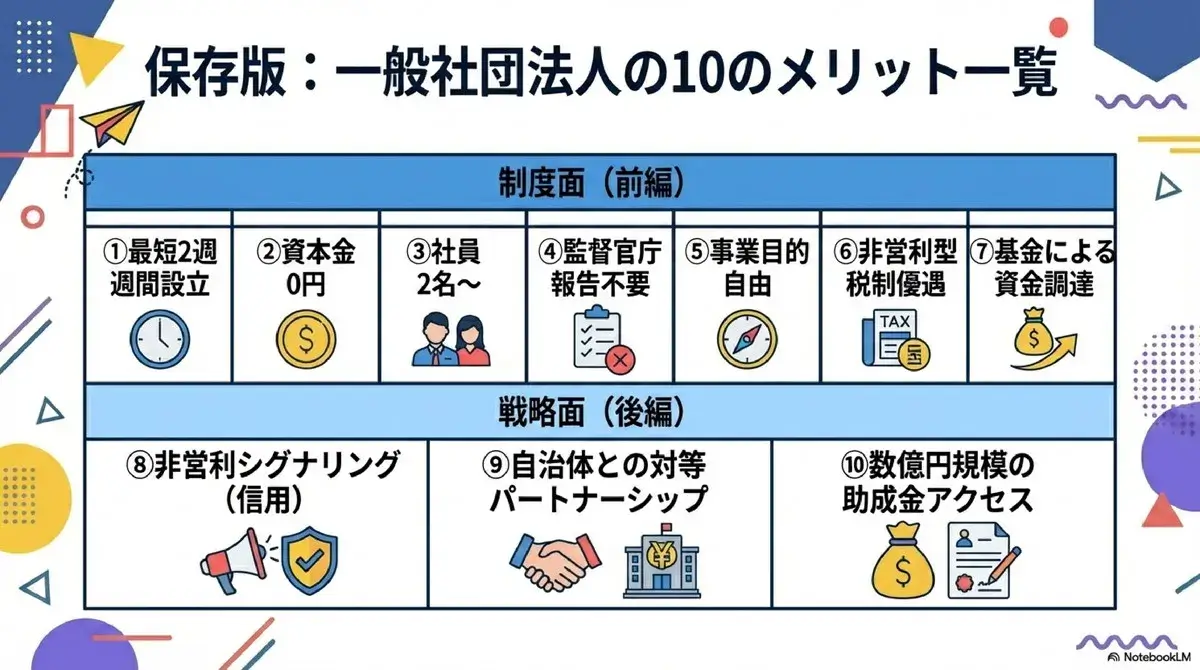

まとめ:一般社団法人の10のメリット一覧

前編・後編で取り上げた10のメリットを一覧で整理する。

| メリット | 概要 | 解説記事 |

|---|---|---|

| ①最短2〜3週間で設立 | 行政の認可不要。NPO法人の約4カ月と比較して圧倒的に速い | 前編 |

| ②資本金0円から設立可能 | 法定費用は約11万円。株式会社の約半額 | 前編 |

| ③少人数で設立できる | 社員2名で設立可能。理事会を置かない設計なら理事1名でも可。理事会設置時は理事3名以上等が必要 | 前編 |

| ④監督官庁への定期報告が不要 | NPO法人のような所轄庁への定期報告・監督がない。ただし登記や計算書類の備置等の法定義務はある | 前編 |

| ⑤事業目的に制限なし | 公益・共益・収益すべて可。NPO法人の20分野限定と比較して自由度が高い | 前編 |

| ⑥非営利型なら一定の会費・寄付金が課税対象外 | 税務上の非営利型法人なら収益事業のみ課税。対価性のない会費等は課税対象外となり得る。個別判定が必要 | 前編 |

| ⑦基金制度で資金調達が可能 | 基金制度を利用した資金受入れが可能。条件設計により利息や返還条件が変わるため専門家確認が望ましい | 前編 |

| ⑧非営利のシグナリング効果 | 名刺が変わるだけで信用力が向上。大手企業・行政機関へのアプローチが容易に | 後編 |

| ⑨自治体と対等なパートナーに | 公民協働の枠組みで行政の公式パートナーとなり、事業の正当性を獲得 | 後編 |

| ⑩数億円規模の助成金へアクセス | 募集要項上営利企業を対象外とする大規模助成金に申請できる場合が多い | 後編 |

一般社団法人の設立や運営、助成金申請、公益認定について専門的なアドバイスが必要な場合は、全国公益法人協会などの専門機関に相談してほしい。