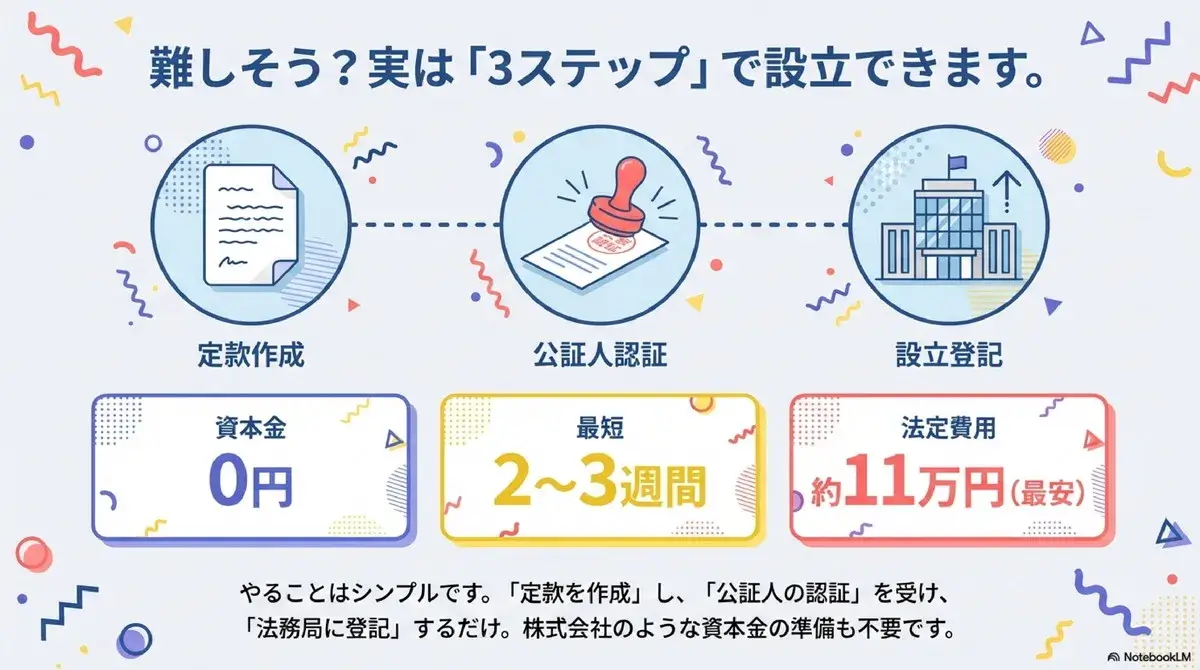

一般社団法人を作りたい。しかし何から手をつけるべきか見当がつかない──そんな状態でも心配はいらない。

やることは3つだけだ。定款を作成し、公証人に認証を受け、法務局に登記申請する。資本金は不要。最短2〜3週間で法人格を取得できる。

以下、設立の手順を費用の内訳や必要書類、設立後の届出、税務上の選択肢まで含めて順に説明していく。

設立前に確認したい基本条件

手続きに入る前に、前提となる条件を押さえておく。

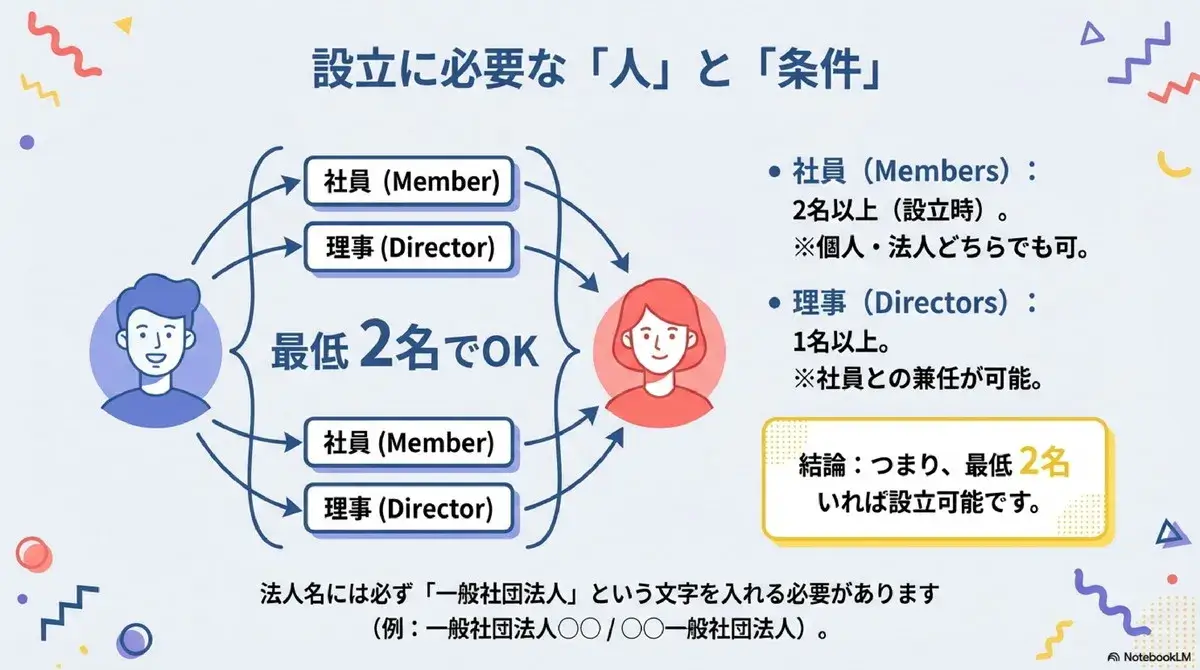

必要な人数

設立に必要な最低人数は以下のとおりだ(一般社団法人及び一般財団法人に関する法律。以下「一般法人法」)。

設立時社員は2名以上が必要で、理事は1名以上を選任する。

| 機関 | 最低人数 | 備考 |

|---|---|---|

| 社員 | 2名以上 | 個人・法人どちらでも可。社員=議決権を持つ構成員 |

| 理事 | 1名以上 | 社員と兼任できる |

| 監事 | 任意 | 理事会を設置する場合は必置 |

社員と理事を兼任すれば、最小2名から設立・運営できる。

理事会を置くかどうかは定款で定める機関設計によって選択できる。理事会を置く場合は理事3名以上・監事1名以上が法定要件になる。スモールスタートなら理事会を置かず、最小2名で始めることもできる。

資本金は不要

一般社団法人には資本金という概念がない。設立時に財産を拠出する義務もない。用意するのは法定費用の約11万円だけだ。株式会社の設立費用が約20万円強であることを考えると、初期負担は半分程度で済む。

法人名のルール

法人名には「一般社団法人」の文字を含めなければならない(同法第5条)。名前の前後どちらに置いてもよいが、慣例上は「一般社団法人○○」と前置きにするケースが多い。

設立フロー全体像

一般社団法人の設立は全5ステップで完了する。

| ステップ | 内容 | 所要時間目安 | 主な費用 |

|---|---|---|---|

| STEP1 | 設立の基本事項を決める | 1〜2週間 | なし |

| STEP2 | 定款を作成する | 数日〜1週間 | なし(自分で作る場合) |

| STEP3 | 公証人による定款認証を受ける | 数日 | 約5万円〜 |

| STEP4 | 法務局に設立登記を申請する | 申請後1〜2週間 | 6万円 |

| STEP5 | 設立後の各種手続きをする | 登記後2ヶ月以内 | なし(別途費用が発生する場合あり) |

合計所要期間は、準備をスムーズに進めれば最短2〜3週間。専門家に依頼しても4週間前後が標準的だ。

STEP1 設立の基本事項を決める

登記や定款作成を始める前に、法人の基本情報を確定しておく必要がある。

法人名

法人名の決め方に制限はほとんどない。ただし他の法人と同一の住所に同一の名称は登記できず、銀行や保険など業法で使用が制限されている文言も使えない。事前に法務局で類似商号の調査をしておくと無用なトラブルを防げる。

事務所の所在地

主たる事務所の所在地は市区町村レベルまで定款に記載すれば足りる(同法第11条第1項第3号)。番地まで定款に入れると移転のたびに定款変更と公証人認証が必要になるため、「東京都渋谷区」のように市区町村レベルにとどめておくのが一般的だ。

一方、設立登記の申請書には番地を含む具体的な所在場所を記載する必要がある(同法第301条第2項第3号)。自宅を事務所として登記することも可能だ。

事業目的

事業目的は定款の絶対的記載事項だ(同法第11条第1項第1号)。一般社団法人は事業目的に法的な制限がないため、幅広い内容を記載できる。ただし公証人が不適切と判断する表現は認証されないことがある。STEP3で解説するが、定款作成後に事前確認を受けておくと無駄がない。

事業年度

事業年度は定款で自由に設定できる(同法第11条第1項第7号)。4月1日〜翌3月31日が多いが、活動サイクルに合わせて任意に設定してよい。

役員構成

設立時の理事(代表理事)を決める。理事会を設置するかどうか、監事を置くかどうかもここで方針を固める。

| 構成パターン | 最低人数 | 特徴 |

|---|---|---|

| 理事のみ(シンプル型) | 社員2名・理事1名 | 最小構成。代表理事が業務執行権を持つ |

| 理事+監事 | 社員2名・理事1名・監事1名 | 内部チェック機能を加えたい場合 |

| 理事会設置型 | 社員2名・理事3名・監事1名 | 組織的な意思決定が必要な規模向け |

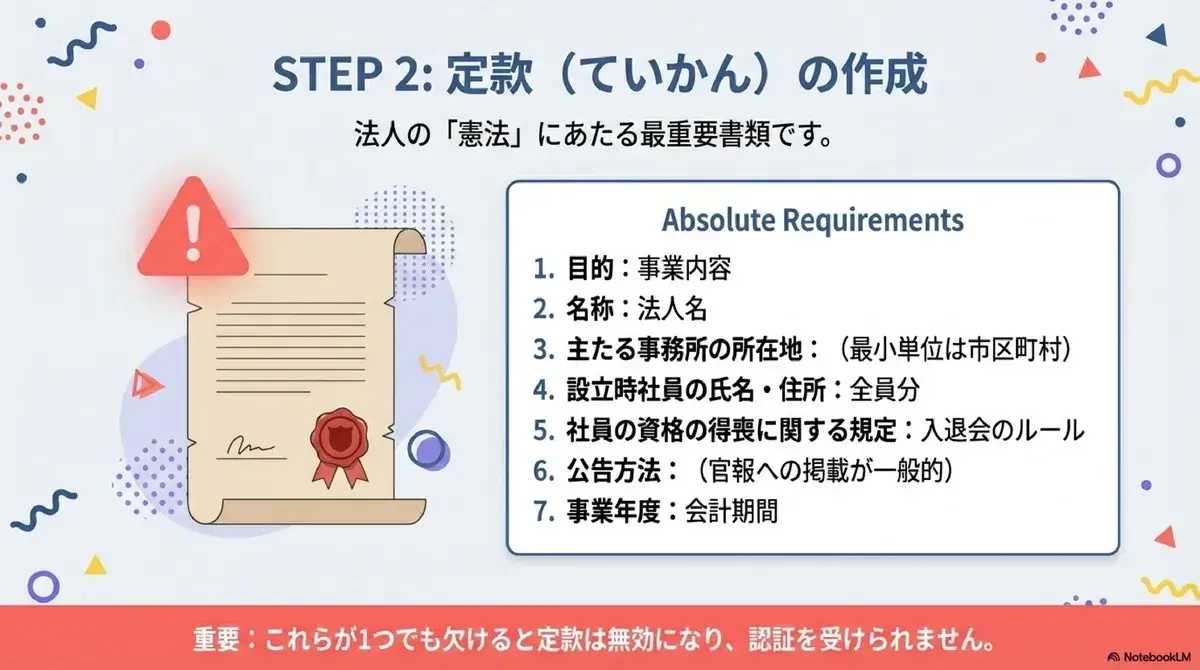

STEP2 定款を作成する

定款は法人の根本規則だ。後から変更するには社員総会の特別決議が必要になる。手戻りを防ぐためにも、最初の段階で内容を詰めておきたい。

絶対的記載事項の7項目

定款には必ず記載しなければならない事項がある。1つでも欠けると定款が無効になり、公証人の認証も受けられない(同法第11条第1項)。

| 号 | 記載事項 | 記載例 |

|---|---|---|

| 第1号 | 目的 | 「○○に関する教育および普及啓発事業を行い、社会の発展に寄与することを目的とする」 |

| 第2号 | 名称 | 「一般社団法人○○」 |

| 第3号 | 主たる事務所の所在地 | 「東京都渋谷区に置く」 |

| 第4号 | 設立時社員の氏名・住所 | 全設立時社員の氏名と住所を記載 |

| 第5号 | 社員の資格の得喪に関する規定 | 入会・退会・除名の条件を定める |

| 第6号 | 公告方法 | 「官報に掲載する方法による」が一般的 |

| 第7号 | 事業年度 | 「毎年4月1日から翌年3月31日まで」 |

なお、定款に「剰余金を分配する」旨を定めても、その定めは効力を持たない(同法第11条第2項)。一般社団法人は非営利法人であり、剰余金の構成員への分配は法的に認められていない。

任意的記載事項のポイント

絶対的記載事項のほかに、定款に記載することで効力を持つ任意的記載事項がある。

代表的なものとして、基金に関する規定、理事会設置の規定、役員報酬の決め方、入会金・会費の規定がある。たとえば基金制度を使って資金調達する場合は定款への記載が必須だ。設立後に条項を追加するとなると定款変更の手続きが発生するため、将来を見越して最初から入れておくほうが手間がない。

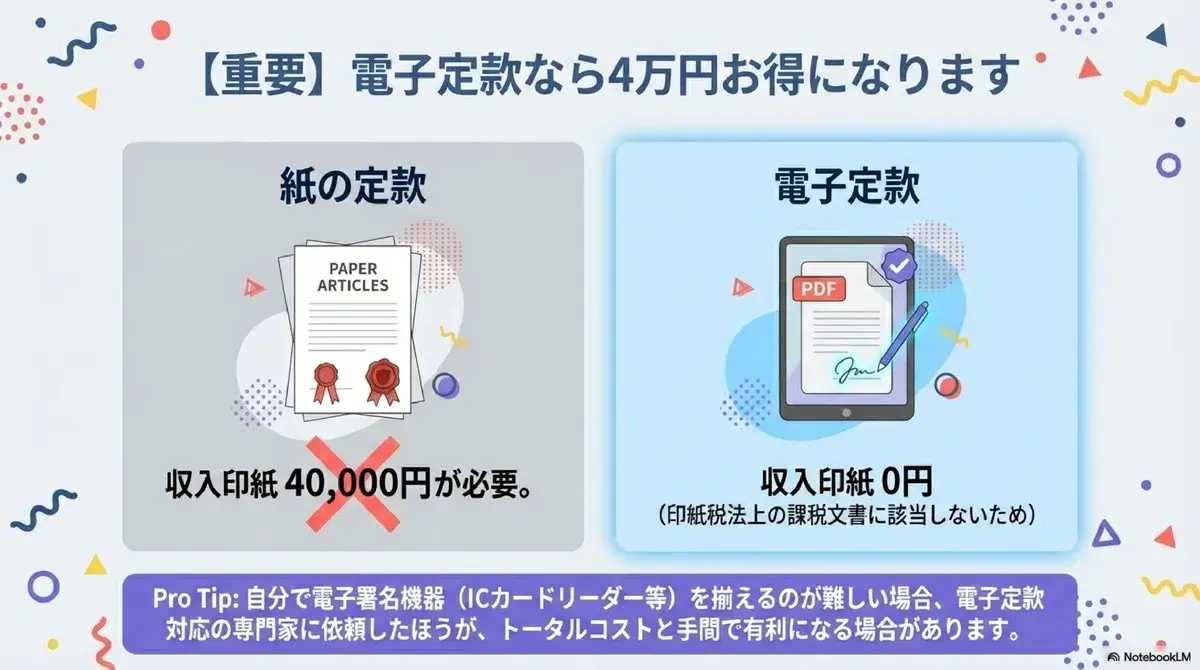

電子定款 vs 紙定款

定款は電磁的記録(電子定款)でも書面(紙定款)でも作成できる(同法第10条第2項)。電子定款の場合は法務省令で定める電子署名が必要になるが、費用面で大きな差が出る。

| 方式 | 収入印紙 | 公証人手数料 | 謄本代 | 合計 |

|---|---|---|---|---|

| 電子定款 | 不要(※) | 50,000円 | 約2,000円 | 約52,000円 |

| 紙定款 | 40,000円 | 50,000円 | 約2,000円 | 約92,000円 |

※電子定款は印紙税法上の課税文書に該当しないとされるのが一般的な取扱いだ。

かつてはICカードリーダーと電子署名用ソフトが必要だったが、現在はスマートフォンだけで電子署名を完結できる方法がある。NFC対応のスマートフォンにマイナンバーカードの電子証明書を設定しておけば、スマートフォン上で電子署名を付与でき、ICカードリーダーは不要になる。iPhoneは2025年6月からAppleウォレットへのマイナンバーカード追加に対応し、Androidは2023年5月からスマホ用電子証明書搭載サービスが稼働している。法務省のかんたん登記・供託申請でも、パソコンに表示されるQRコードをスマホのマイナポータルアプリで読み取る方式で電子署名が可能だ。

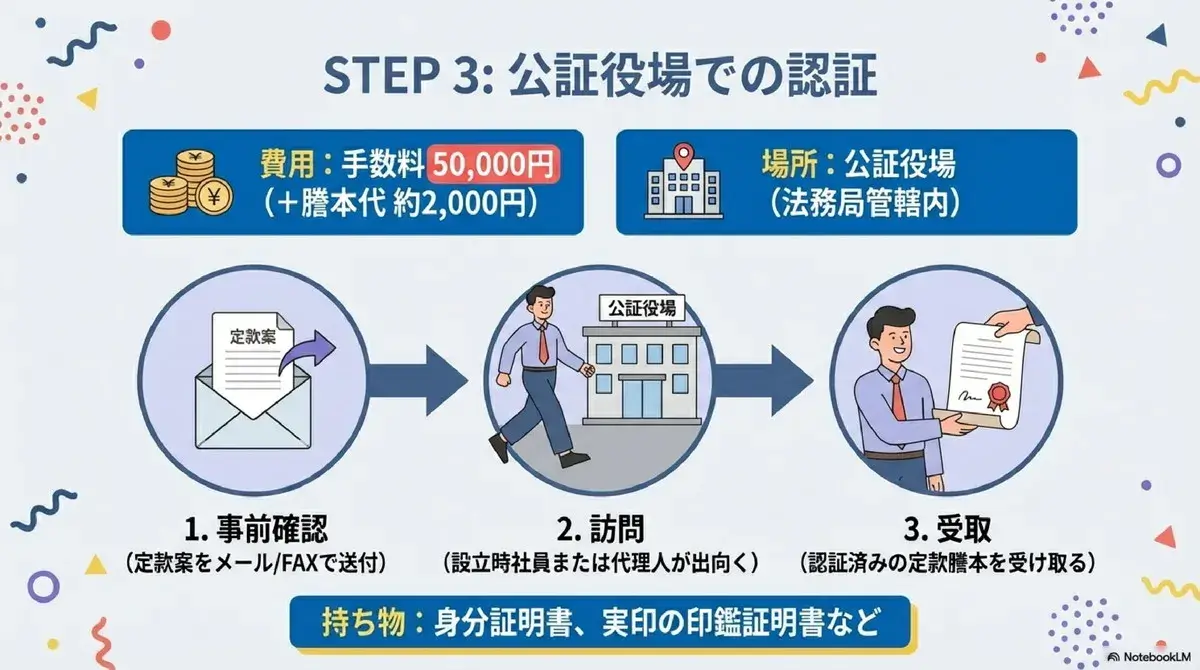

STEP3 公証人による定款認証

作成した定款は公証役場に持参し、公証人の認証を受ける必要がある(同法第13条)。

認証費用

| 費用項目 | 金額 |

|---|---|

| 定款認証手数料(公証人手数料令第35条) | 50,000円 |

| 定款謄本取得費用(1枚250円×枚数) | 約2,000円〜 |

| 収入印紙(紙定款の場合のみ) | 40,000円 |

一般社団法人の定款認証手数料は5万円だ。これに加えて謄本交付費用等の実費がかかる。2024年12月に株式会社の手数料体系が改定されたが、一般社団法人の認証手数料には変更がない。

認証の流れ

事前に定款案を公証役場にメールやFAXで送付し、内容を確認してもらう。事業目的の表現が不適切な場合はここで指摘を受ける。

事前確認後、設立時社員が公証役場に出向いて認証を受ける。本人確認書類(運転免許証など)と個人の印鑑証明書が必要だ。代理人に委任することも可能だが、委任状と印鑑証明書が必要になる。

認証が完了すると、公証人による認証文が付いた定款謄本を受け取る。この謄本を法務局への登記申請で使用する。

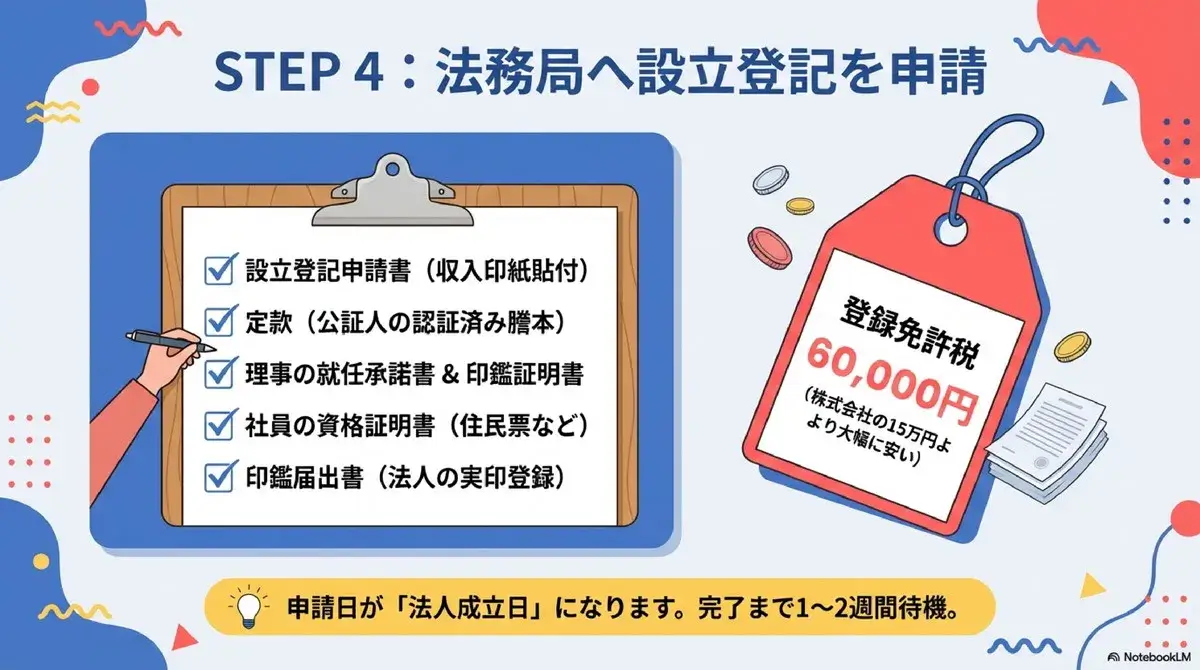

STEP4 法務局に設立登記を申請する

定款認証が完了したら、法務局に設立登記を申請する。申請日が法人の設立日になる。

登録免許税

設立登記には登録免許税として6万円の収入印紙が必要だ(登録免許税法別表第一第24号)。申請1件につき6万円の定額で、株式会社の設立登記が最低15万円かかることを思えば負担は小さい。

申請に必要な書類チェックリスト

| 書類 | 作成者 | 備考 |

|---|---|---|

| 設立登記申請書 | 代表理事(申請人) | 申請書に収入印紙6万円を貼付 |

| 定款(公証人認証済みの謄本) | 公証役場 | STEP3で取得したもの |

| 設立時理事・代表理事の就任承諾書 | 各役員 | 実印で押印 |

| 設立時理事・代表理事の印鑑証明書 | 各役員 | 発行後3ヶ月以内のもの |

| 設立時社員の資格証明書 | 設立時社員 | 個人は住民票、法人は登記簿謄本 |

| 設立時代表理事の印鑑届出書 | 代表理事 | 法人の実印を届け出る書類 |

理事会を設置する場合は理事会議事録も必要になる。

登記完了まで

法務局への申請から登記完了まで通常1〜2週間かかる。法務局の混雑状況によって前後する。登記が完了したら履歴事項全部証明書(登記簿謄本)を取得する。銀行口座の開設や各種手続きに必要になる。

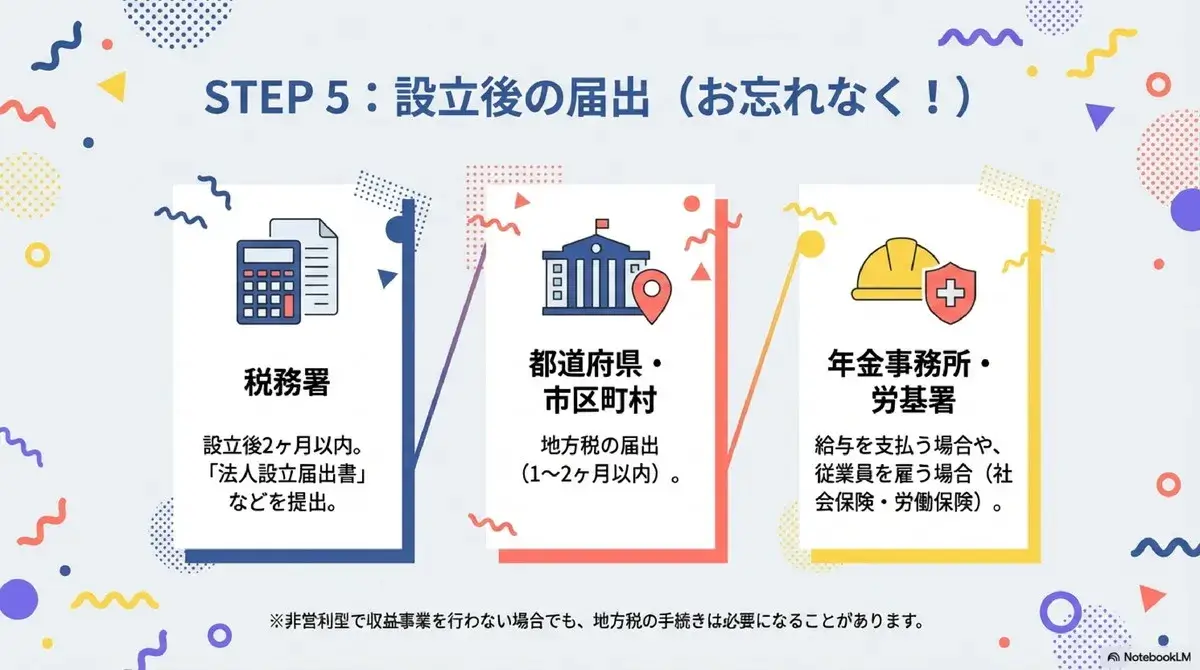

STEP5 設立後に必要な手続き

設立登記が完了して終わりではない。税務や社会保険の手続きが残っている。

税務署への届出(設立後2ヶ月以内)

法人を設立したら、原則として設立から2ヶ月以内に管轄の税務署に以下の書類を提出する。

| 書類 | 対象 | 主な添付書類 |

|---|---|---|

| 法人設立届出書 | 普通法人に該当する法人 | 定款の写し・登記簿謄本等 |

| 収益事業開始届出書 | 非営利型で収益事業(法人税法上の34業種)を始める法人 | 定款・収益事業書類・登記簿謄本 |

| 給与支払事務所等の開設届出書 | 役員・従業員に給与を支払う法人 | 添付書類不要 |

| 青色申告承認申請書 | 青色申告を選択する場合 | ー |

非営利型一般社団法人で収益事業を行わない場合、法人税の申告義務は発生しない。ただし地方税の手続きは別途必要だ。

都道府県・市区町村への届出

都道府県税事務所と市区町村役場にも法人設立届出書を提出する。提出期限は自治体によって異なるが、設立後1〜2ヶ月以内が目安だ。

社会保険・労働保険の手続き

役員に報酬を支払う場合や従業員を雇用する場合は社会保険の手続きが必要だ。

| 手続き | 届出先 | タイミング |

|---|---|---|

| 健康保険・厚生年金保険の新規適用 | 年金事務所 | 適用事業所に該当した日から5日以内 |

| 雇用保険の適用 | ハローワーク | 保険関係が成立した日から10日以内 |

| 労災保険の適用 | 労働基準監督署 | 保険関係が成立した日から10日以内 |

一般社団法人の設立費用まとめ

ここまでに登場した費用を一覧にする。

| 費用項目 | 自分で申請(電子定款) | 自分で申請(紙定款) | 専門家に依頼(電子定款) |

|---|---|---|---|

| 定款認証手数料(公証人) | 50,000円 | 50,000円 | 50,000円 |

| 定款謄本費用 | 約2,000円 | 約2,000円 | 約2,000円 |

| 収入印紙(紙定款) | ー | 40,000円 | ー |

| 登録免許税(法務局) | 60,000円 | 60,000円 | 60,000円 |

| 行政書士・司法書士報酬 | なし | なし | 50,000〜100,000円程度 |

| 合計 | 約112,000円 | 約152,000円 | 約162,000〜212,000円 |

株式会社の設立費用は最低でも定款認証約5万円+登録免許税15万円で約20万円強かかる。一般社団法人は電子定款で申請すれば約11万円と、株式会社のほぼ半額で済む。

一般財団法人は設立時に300万円以上の財産拠出が義務づけられている。一般社団法人にはこの義務がなく、法定費用だけで設立が完了する。

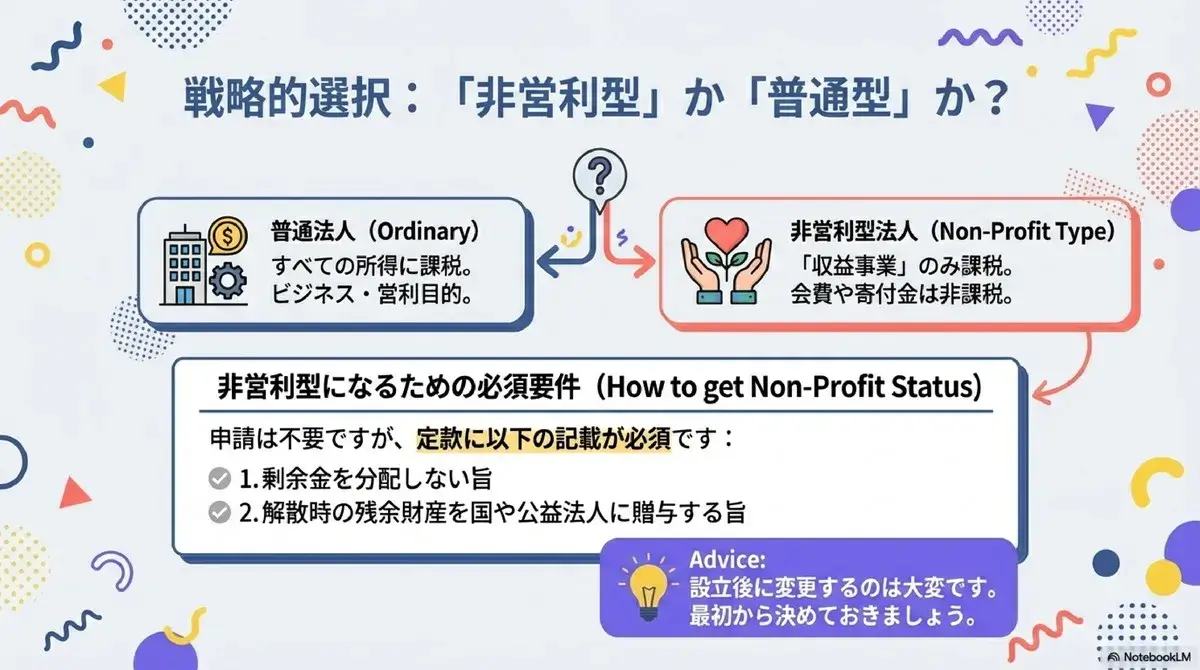

非営利型か否か、設立前に方針を決めておく

一般社団法人を設立する前に、税務上どのタイプで運営するかを考えておく必要がある。

法人税法上の区分

一般社団法人は法人税法上、原則として普通法人に該当し、すべての所得が課税対象になる。ただし一定の要件を満たす場合には「非営利型法人」として、収益事業から生じた所得のみが課税される。設立登記の内容はどちらも同じで、定款の定めと運営実態によって区分が決まる。

| 区分 | 課税対象 | 主な活動 |

|---|---|---|

| 普通法人(非営利型以外) | すべての所得(会費・寄付金・事業収益) | ビジネス目的の団体など |

| 非営利型法人(非営利徹底型) | 収益事業から生じた所得のみ | 社会貢献型・公益型の団体 |

| 非営利型法人(共益活動型) | 収益事業から生じた所得のみ | 業界団体・会員相互支援型の団体 |

非営利型になるための要件

非営利型法人に該当するかどうかは、定款の定めと運営実態が要件を満たすかどうかで判定される(法人税法施行令第3条)。非営利型として扱うための特別な認定申請は通常不要であり、要件充足の事実に基づいて判定される。

非営利徹底型の4要件

- 定款に剰余金の分配を行わない旨を定めている

- 解散時の残余財産を国もしくは地方公共団体、または公益社団法人・公益財団法人その他公益認定法第5条第20号イからトに掲げる法人に帰属させる旨を定款に定めている

- 上記1または2の定款の定めに違反した行為を行ったことがない

- 各理事について、その理事と配偶者または3親等以内の親族等の合計が理事総数の3分の1以下である

共益活動型の7要件

会員の相互支援や交流を主目的とする業界団体などが対象になる。

- 会員の共通利益を図る活動を主たる目的としている

- 定款に会費の定めがある

- 主たる事業として収益事業を行っていない

- 特定の個人・団体に剰余金を分配する定めがない

- 解散時の残余財産を特定の個人・団体に帰属させる定めがない

- 特定の個人・団体への特別の利益供与を決定・実行していない

- 理事の親族等の合計が理事総数の3分の1以下である

どちらを選ぶか

社会課題解決や公益活動が主目的で、会費や寄付金を主な収入源とする団体には非営利型(非営利徹底型)が向いている。会費収入は非課税になるため、活動資金を効率よく再投資できる。

収益事業が主体でビジネス的な法人を目指す場合は普通法人のままでも支障ない。業界団体や会員間の交流・情報提供が主目的の場合は共益活動型を検討する。

非営利型で始めるなら、定款の作成段階から必要な条項を入れておく。設立後に追加することもできるが、定款変更の手続きが発生する分だけ遠回りになる。

よくある疑問と注意点

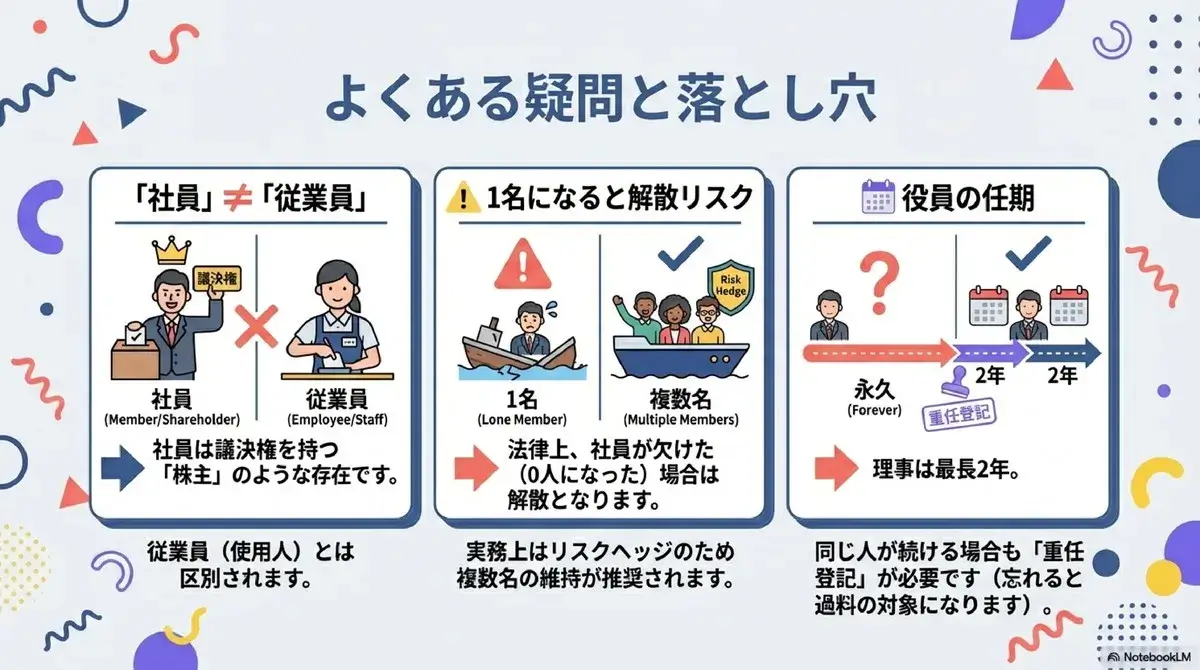

「社員」は従業員ではない

一般社団法人の社員とは議決権を持つ構成員のことで、株主に近い存在だ。従業員ではない。

法律上、いわゆる従業員のことは使用人と呼ぶ。定款や議事録でも社員と使用人は明確に区別される。

設立後に社員が1名になると解散事由

一般社団法人は社員が欠けたことが解散事由とされている(同法の解散に関する規定)。

何らかの理由で社員が1名以下になった場合、解散事由に該当し得る。実務上は定款で社員の最低数を定め、減少した場合の対応策をあらかじめ決めておくことが望ましい。

役員任期と重任登記のコスト

理事の任期は最長2年(選任後2年以内に終了する事業年度のうち最終のものに関する定時社員総会の終結の時まで)で、同一人物が続投する場合も重任登記が必要になる。

重任登記には登録免許税がかかる(金額は登録免許税法の定めによる)。任期ごとに手続きを忘れると登記懈怠となり過料の対象になるため注意が必要だ。

定款の認証後は変更に費用がかかる

設立後に定款を変更するには社員総会の特別決議が必要で、変更内容によっては再度公証人認証や登記が必要になる。事業の方向性が固まっているなら、最初の定款にできるだけ反映させておくほうがコストは小さくて済む。

まとめ

一般社団法人の設立は、定款作成、公証人認証、法務局登記の3ステップで完了する。法定費用は電子定款で自分申請なら約11万円、設立期間は最短2〜3週間だ。

つまずきやすいのは定款の設計段階だ。絶対的記載事項の7項目を漏れなく入れること、電子定款を選ぶかどうかで4万円の差が出ること、非営利型で運営するなら必要な条項を最初から組み込んでおくこと。この3点を押さえておけば、設立後の手戻りはほぼ起きない。

登記が終わったら2ヶ月以内に税務署への届出を済ませる。ここまで完了すれば、法人としての活動を始められる。

関連記事

設立前に知っておきたいメリットやNPO法人との比較は、以下の記事で扱っている。

- 一般社団法人のメリット完全ガイド【前編】|設立の手軽さから税制優遇まで

- 一般社団法人のメリット完全ガイド【後編】|実務で初めて見える意外なメリット

- 一般社団法人とNPO法人の違いを徹底比較|失敗しない法人格の選び方