公益財団法人を調べるときに気になるのは、制度の中身、ほかの法人との違い、実際にどう作って運営するかの3点です。

公益財団法人は、一般財団法人が公益認定法に基づいて行政庁の認定を受けた法人を指します(公益認定法2条)。

土台になるのは「人」ではなく拠出された財産で、目的は公益目的事業の継続です。信用面や税制面での強みがある一方、運営には情報公開や会計管理を含む厳格なルール対応が求められます。

公益財団法人とは(定義)

そもそも「財団法人」とは

法人には大きく分けて「社団法人」と「財団法人」があります。社団法人が人の集まり(社員)を基盤とするのに対し、財団法人は拠出された財産を基盤とする法人です。設立者が一定の財産(300万円以上)を拠出し、その財産を目的に沿って管理・運用していく仕組みが財団法人の本質です。財団法人には社員(構成員)がおらず、意思決定は評議員会が担います。

つまり、社団法人が「人が集まって何かをする器」であるのに対し、財団法人は「財産に目的を与えて動かす器」です。この違いが、公益財団法人の性格を理解するうえでの出発点になります。

公益財団法人の定義

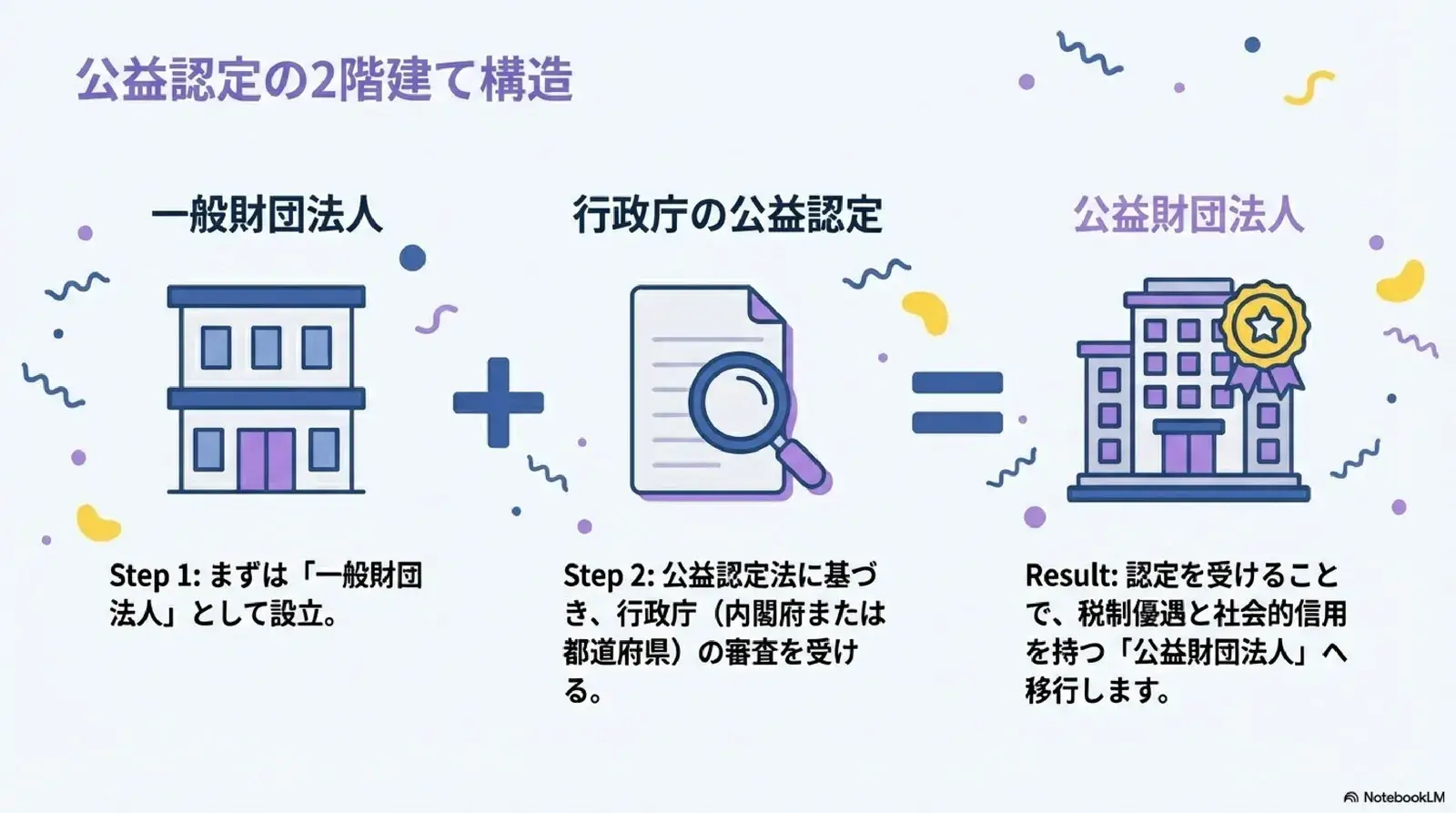

公益財団法人は、一般財団法人の中でも公益認定法に基づき行政庁の公益認定を受けた法人です。

定義を押さえるうえで重要なのは次の点です。

- 拠出された財産を基盤に、設立者個人の意思から独立して運営される

- 学術、文化、福祉、環境、地域振興などの公益目的事業を担う

- 認定後も、事業、会計、ガバナンス、情報公開に関する基準を継続して満たす必要がある

社会課題に対して、財産の継続的な活用と運営の透明性を両立させる仕組みだと考えると理解しやすくなります。

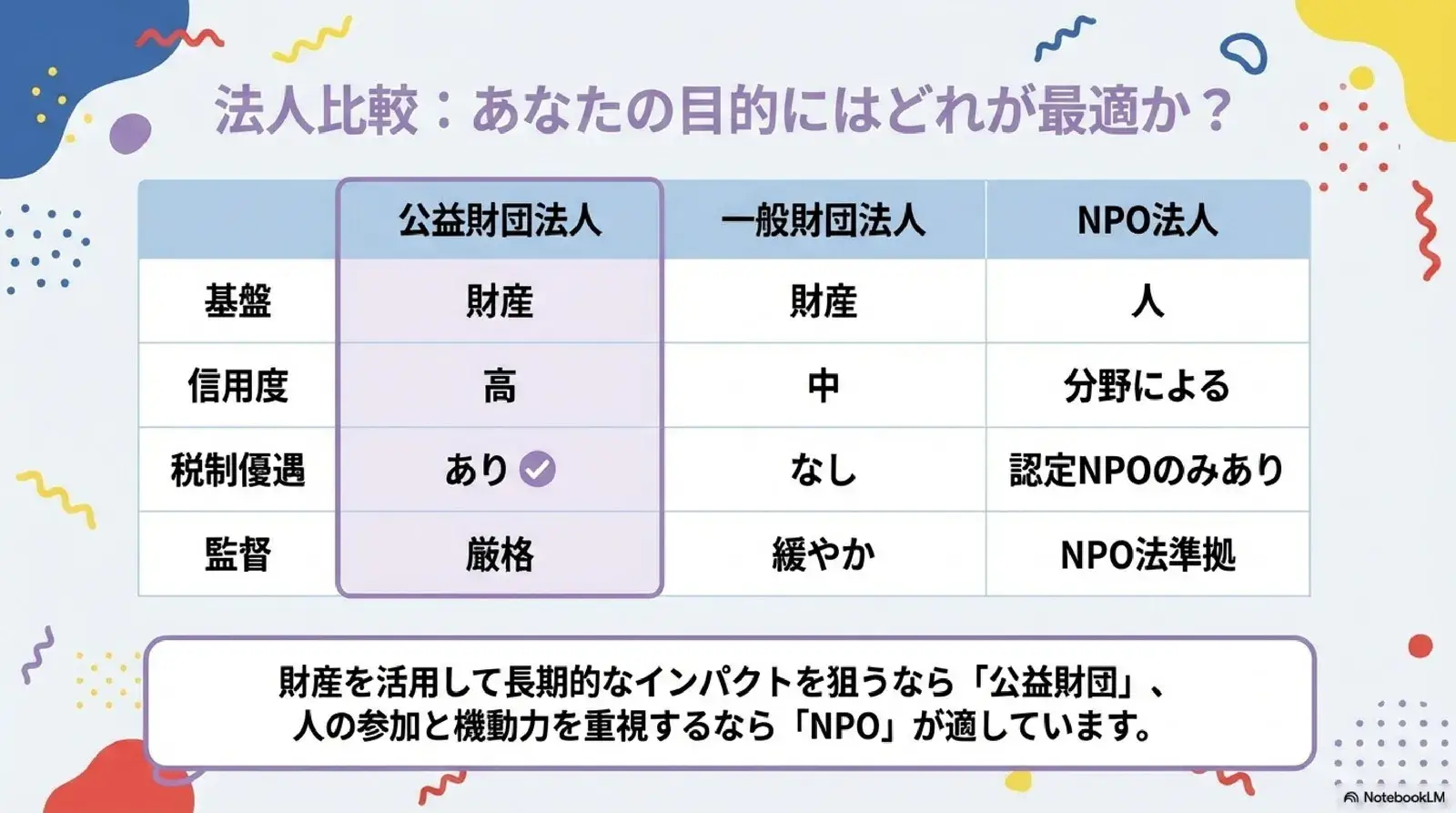

公益財団法人と他法人の違い

制度の位置づけは、ほかの法人と並べると見えやすくなります。

| 区分 | 公益財団法人 | 一般財団法人 | 公益社団法人 | NPO法人 |

|---|---|---|---|---|

| 基盤 | 財産 | 財産 | 社員(人) | 社員(人) |

| 公益認定 | 必要 | 不要 | 必要 | 不要(別制度) |

| 主目的 | 公益目的事業 | 自由度が高い | 公益目的事業 | 特定非営利活動 |

| 社会的信用 | 高い | 中程度 | 高い | 分野により高い |

| 監督・開示 | 厳格 | 比較的緩やか | 厳格 | NPO法上の規律 |

実務上の判断軸は、次の2つです。

- 公益認定を受けるかどうか(継続的な管理コストを受け入れるか)

- 財産基盤で長期運営するかどうか(寄附や基金運用との相性)

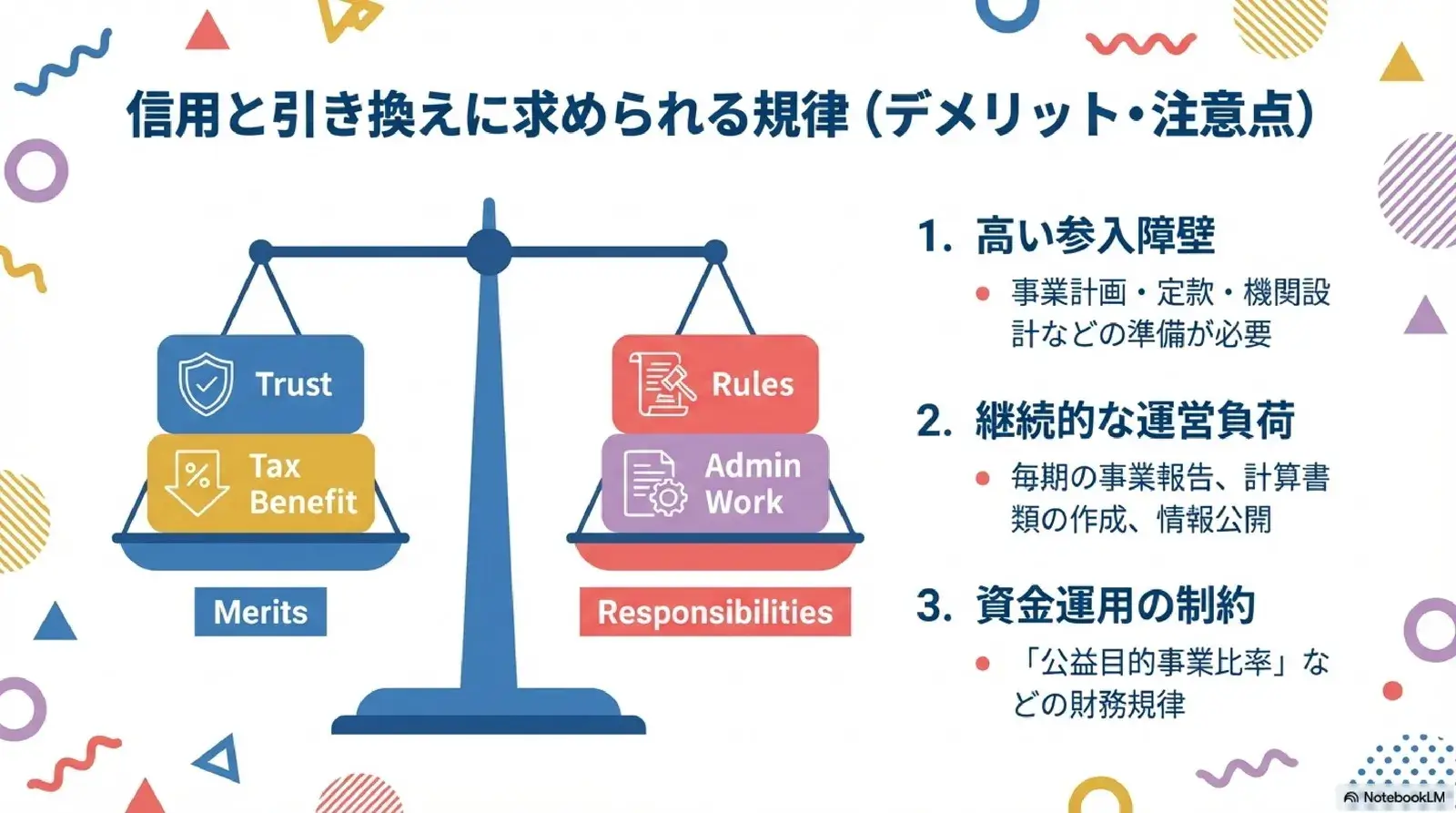

公益財団法人のメリット

1. 社会的信頼を得やすい

公益認定を受けていること自体が、公益性と統治体制の水準を示す材料になります。寄附者、自治体、企業、金融機関と連携するときにも説明がしやすくなります。

2. 税制上の優遇がある

法人側と寄附者側の双方で、要件を満たせば一定の税制上の優遇を受けられます。寄附を重視する団体では、この差が資金調達力に直結します。

3. 長期的な公益活動に向く

財産を土台に運営するため、教育、研究、文化、地域支援のように単年度で完結しにくい事業と相性が良い仕組みです。

公益財団法人のデメリット・注意点

1. 設立・認定のハードルがある

一般財団法人の設立手続きに加え、公益認定の申請準備が必要です。定款、機関設計、事業計画、会計体制まで一通り整えなければなりません。

2. 継続的な運営負荷が高い

認定後も、事業報告、計算書類の作成、情報公開、役員機関の運営を続けて適切に回す必要があります。内部管理の体制が弱いと負担は大きくなります。

3. 自由な資金運用には制約がある

資金の使い方は公益目的に沿って管理する必要があり、一般の営利法人ほど自由度は高くありません。ルールを十分に理解しないまま進めると、後で是正対応が必要になります。

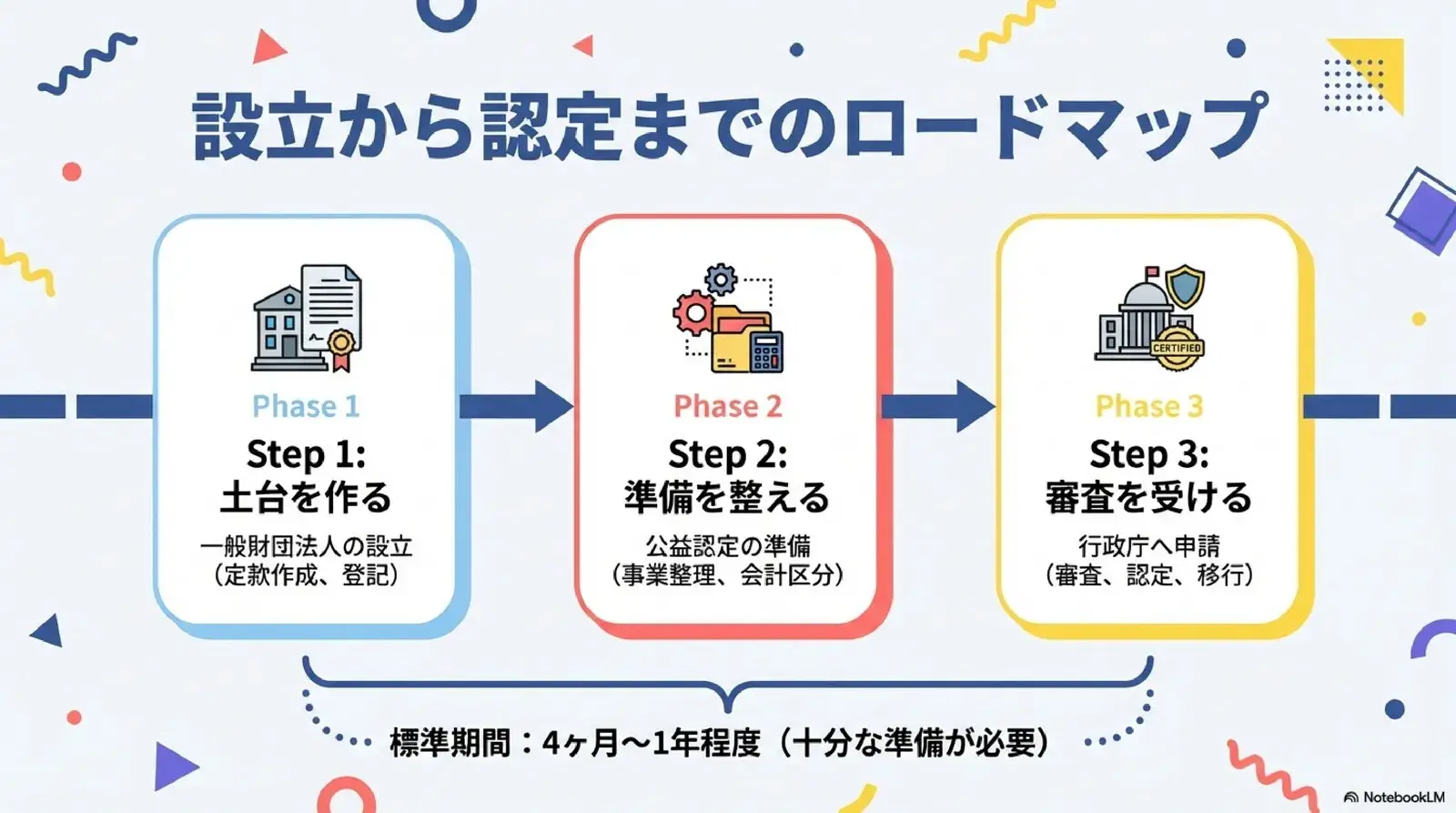

公益財団法人になるまでの流れ

手続きは大きく3段階で進みます。

Step1 一般財団法人を設立する

- 設立者、拠出財産、定款内容を確定する

- 必要な機関(理事、監事、評議員など)を設計する

- 公証・登記を経て法人化

Step2 公益認定の準備を行う

- 公益目的事業を整理する(対象者、成果、公益性)

- 会計区分、内部規程、利益供与防止などの体制を整える

- 申請書類(事業計画、収支計画、役員情報など)を作成する

Step3 行政庁へ公益認定申請

-

所管に応じて都道府県または内閣府へ申請する

- 審査と照会対応を経て、認定後に公益財団法人へ移行する

- 認定後は毎期の報告・公開・適正運営を継続

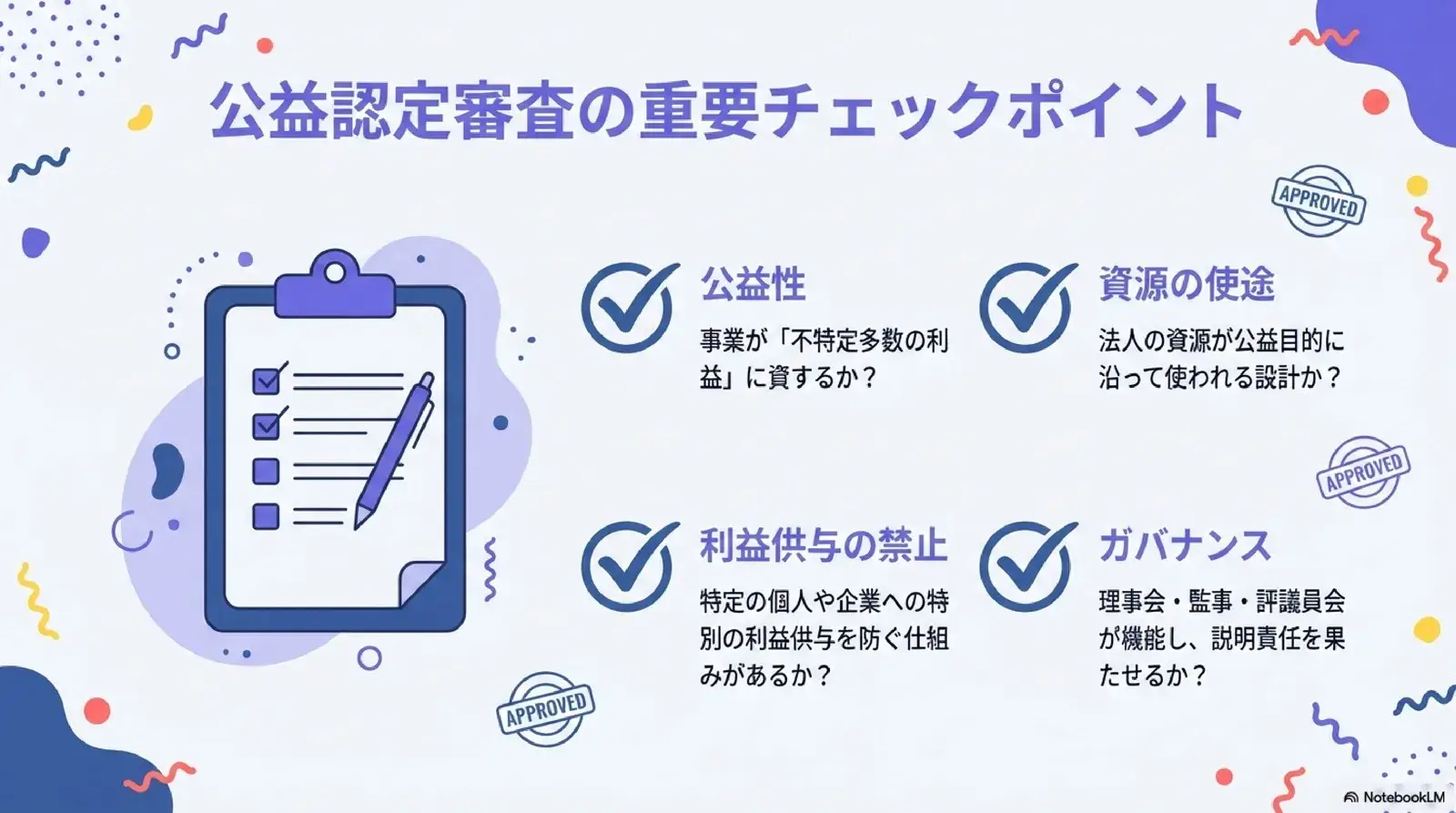

公益認定で見られる主なポイント

実務で特に見落としやすいのは、次の観点です。

- 事業が不特定多数の利益に資する内容になっているか

- 法人の資源が公益目的に沿って使われる設計になっているか

- 特定者への特別な利益供与を防ぐ仕組みがあるか

- 理事会、監事、評議員会などのガバナンスが機能するか

- 情報公開と説明責任を果たせる体制か

審査では書類の有無だけでなく、実際に運用できる体制かどうかまで見られます。制度を理解するだけでなく、日常業務として回せる運用設計まで作っておくことが重要です。

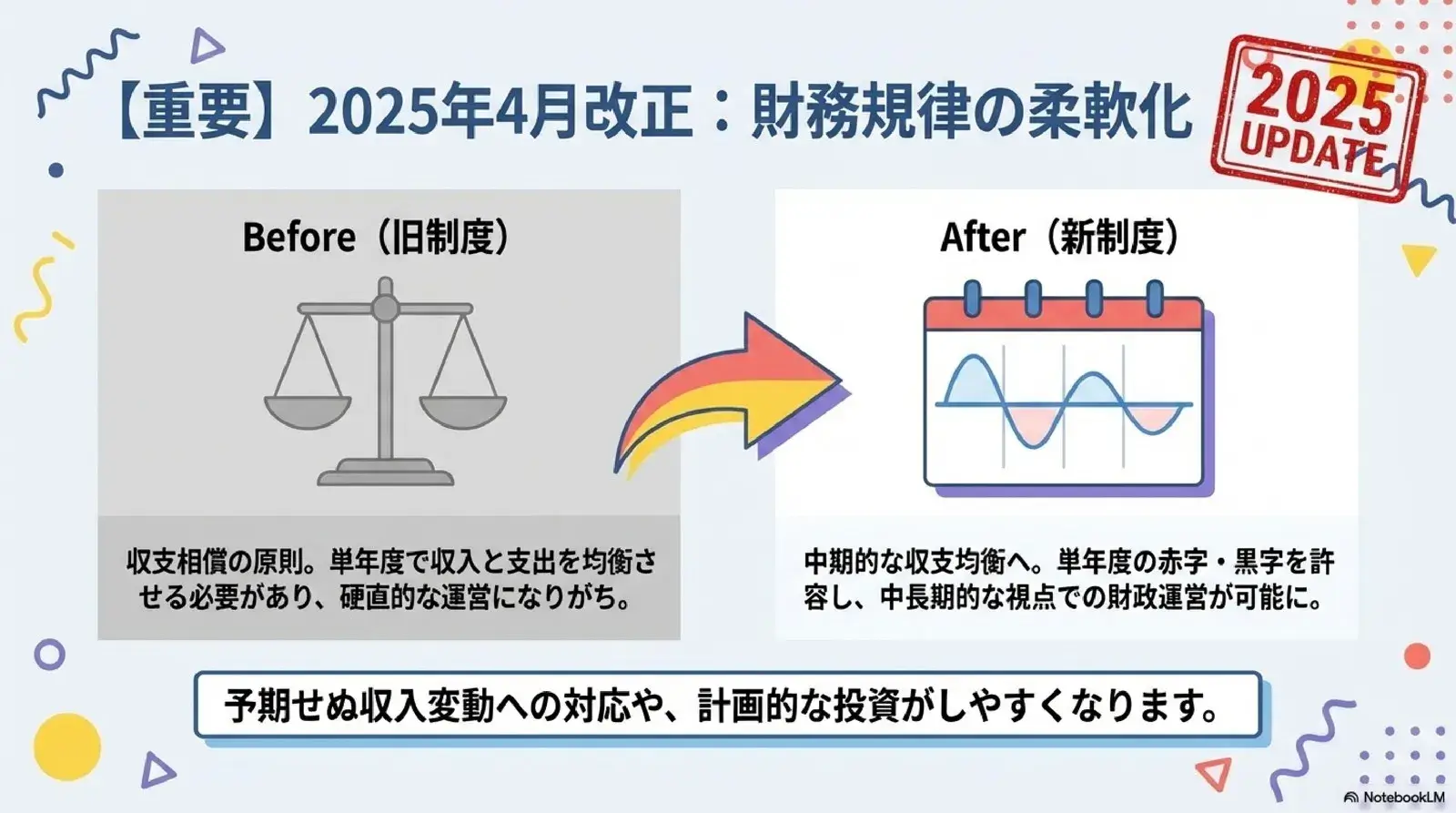

2025年4月1日施行の改正ポイント(押さえるべき最新論点)

2025年4月1日施行の改正では、次の方向性が示されています。

- 財務規律の考え方の見直し(収支相償から中期的な収支均衡へ)

- 使途不特定財産に関する規律の見直し

- 行政手続の合理化・簡素化

- ガバナンス強化に向けた規律整備

大きな流れとしては、硬直的な単年度管理から、中期的で説明可能な運営へと重心が移っています。

運用の細部は最新のガイドラインやFAQで確認し、記事公開時には公式情報へのリンクを明示しておくと誤解を避けられます。

失敗しないための実務チェックリスト

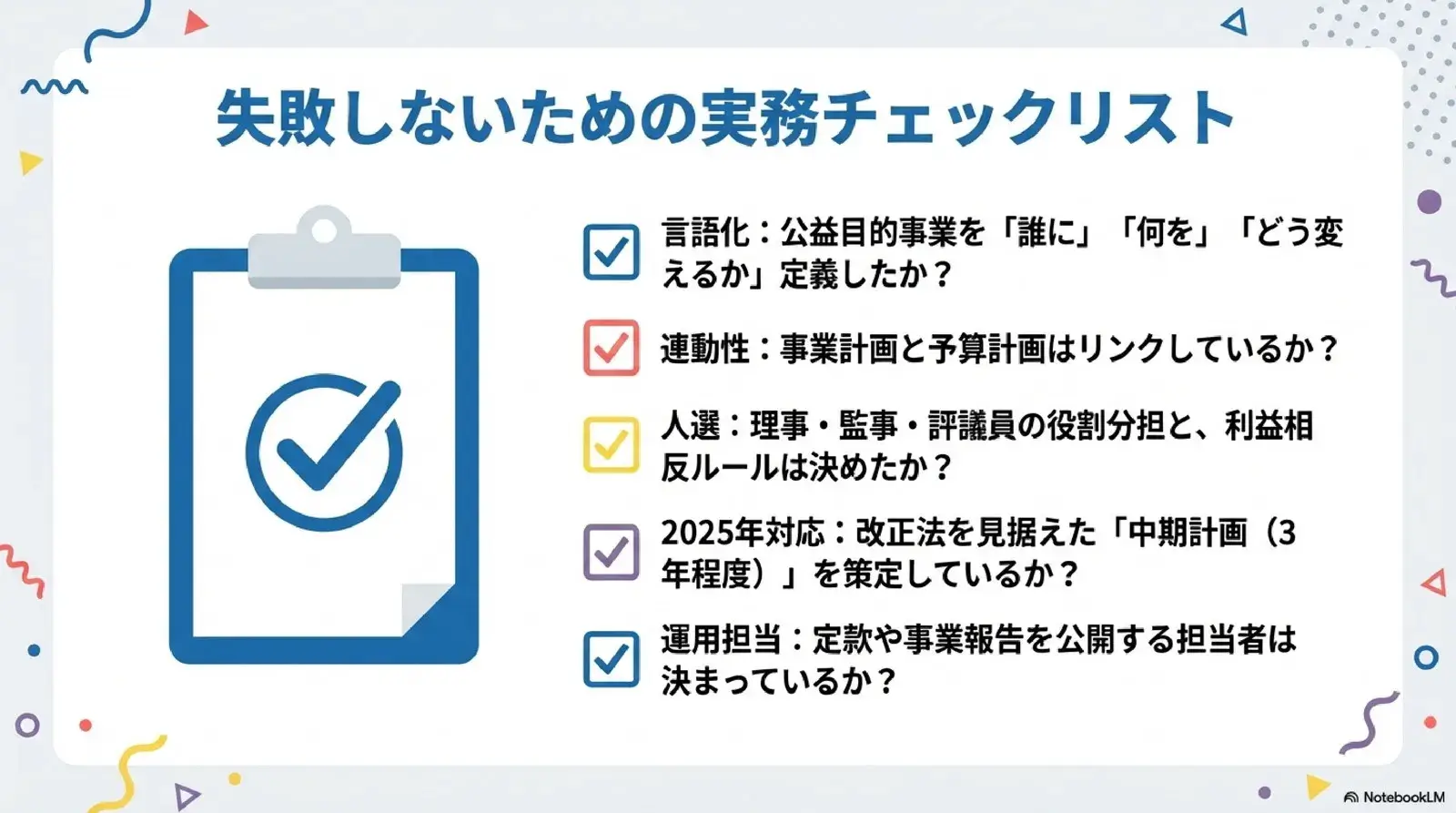

実務に落とし込む際は、次の項目を先に確認しておくと進めやすくなります。

- 公益目的事業を「誰に」「何を」「どう変えるか」で言語化できているか

- 事業計画と予算計画が連動しているか

- 理事会、監事、評議員会の役割分担が曖昧になっていないか

- 関連当事者取引や利益相反の管理ルールがあるか

- 情報公開(定款、役員、事業報告など)の運用担当を決めているか

- 認定後3年を見据えた中期計画を作っているか

よくある質問

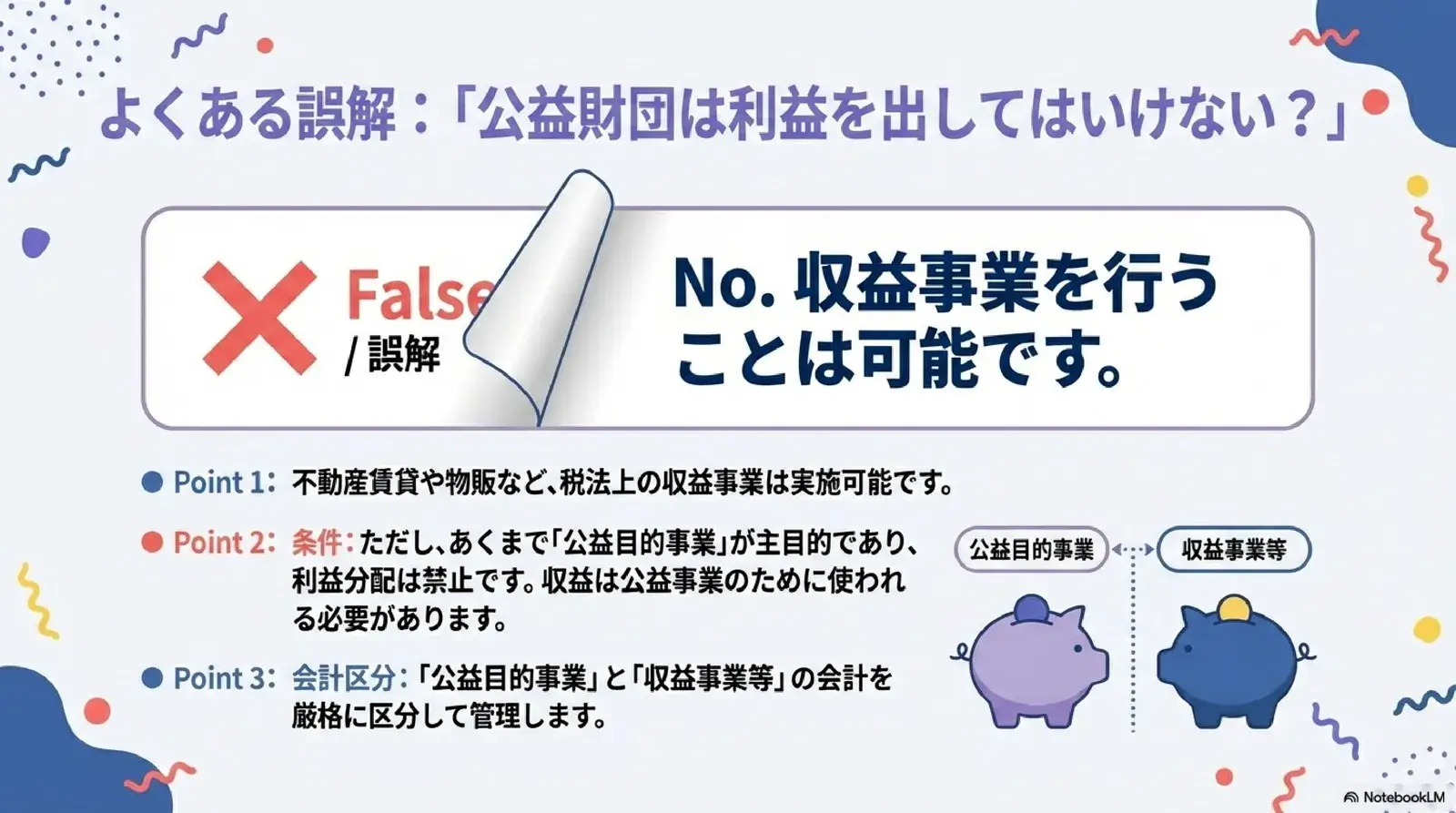

Q1. 公益財団法人は営利事業を一切できませんか?

いいえ、収益事業を行うこと自体は可能です。実際に、物販・不動産賃貸・出版など税法上の収益事業(法人税法施行令で定める34業種)を営む公益法人は多くあります。ポイントは、公益認定法上の制約(公益目的事業比率や財務規律、利益分配の禁止など)を守りながら運営することと、公益目的事業と収益事業等の会計区分を適切に分けて管理することです。なお、公益認定法上の「収益事業等」と税法上の「収益事業」は定義が異なるため、両方の視点で整理しておく必要があります。

Q2. 一般財団法人のままではだめですか?

一般財団法人のままでも問題はありません。公益認定に伴う管理負荷を受け入れてでも、信用力や税制面の効果を取りに行くかどうかが判断の分かれ目です。

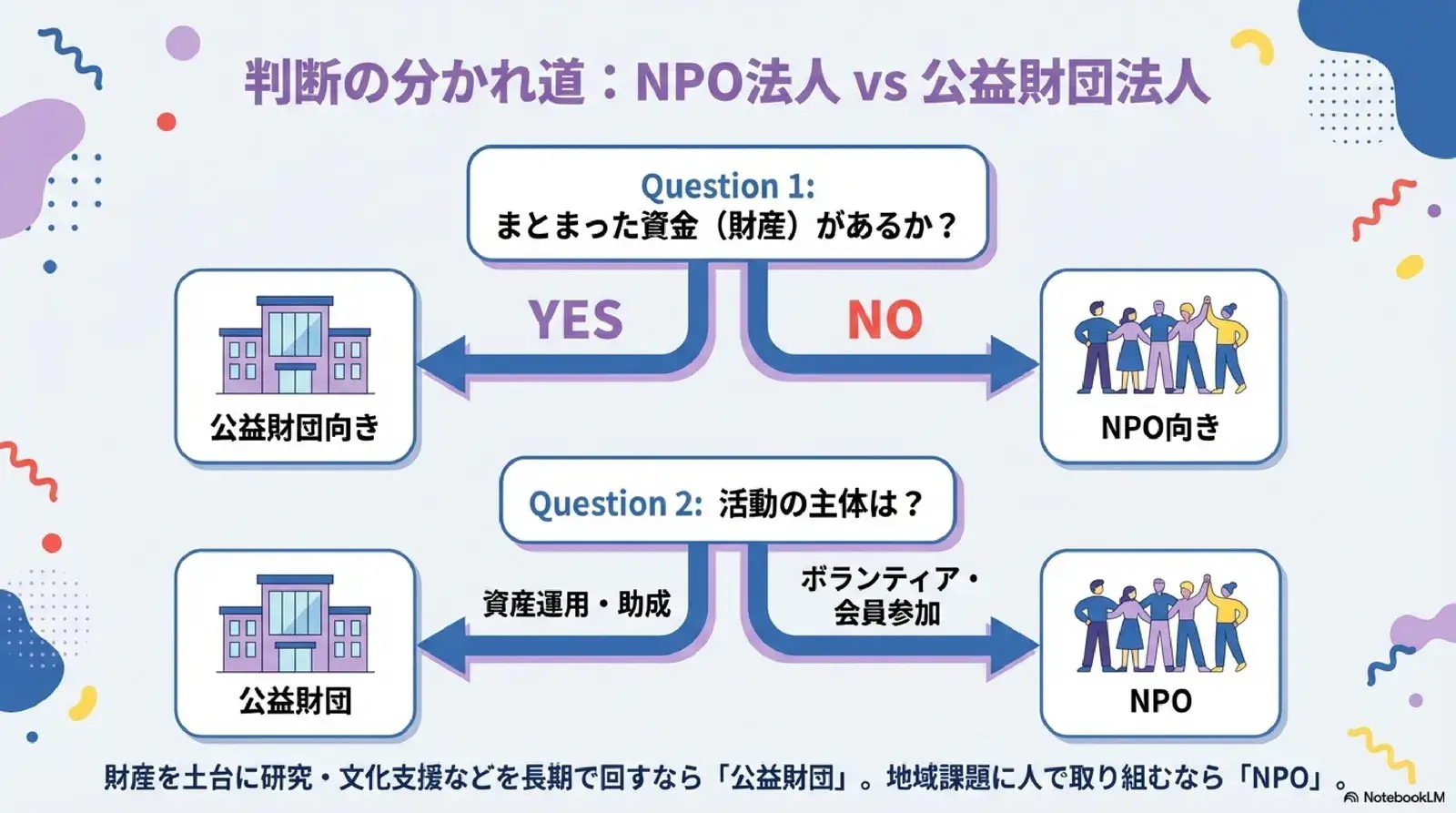

Q3. NPO法人とどちらがよいですか?

活動の性質と資金調達の方針によって向き不向きが変わります。主な違いは次のとおりです。

| 観点 | 公益財団法人 | NPO法人 |

|---|---|---|

| 基盤 | 拠出された財産 | 社員(10名以上)の人的結合 |

| 活動分野 | 公益認定法上の公益目的事業(制限なし) | 特定非営利活動の20分野に限定 |

| 寄付税制 | 寄附者に税制優遇あり | 認定NPO法人を取得すれば税額控除など強力な寄付税制が使える |

財産を土台に教育、研究、文化支援などを長期で回したいなら公益財団法人、会員参加型で地域課題や福祉に取り組み、寄附を資金調達の柱にしたいならNPO法人(認定取得を見据える)が合いやすい傾向があります。

Q4. 公益認定にはどれくらい時間がかかりますか?

内閣府が行政庁となる場合、行政手続法に基づく公表上の標準処理期間は、公益認定申請で4か月、変更認定申請で40日です。ガイドラインでも原則としてこの期間内での処理に努めるとされています。

ただし、申請内容の不明確さや補正対応によっては長引くことがあり、運用上は遅くとも1年以内の処理が目安とされています。申請前の準備期間も法人ごとに差があるため、日程には余裕を持たせる必要があります。

まとめ

公益財団法人は、財産を基盤に公益目的事業を継続して行うための制度です。

信頼性の高い仕組みである分、認定後の運営には高い管理水準が求められます。実務では次の順で進めると整理しやすくなります。

- 目的と事業を言語化する

- 法人類型(公益財団、一般財団、NPOなど)を比較して選ぶ

- 設立前にガバナンスと会計運用を設計する

- 2025年4月1日施行の改正を前提に申請準備を進める