一般社団法人という言葉から、どんな組織を思い浮かべるだろうか。非営利だから利益を出してはいけない、ボランティア団体のようなもの──そんな誤解を持っている人は案外多い。

実際には登記のみで設立でき、資本金0円から始められ、事業目的に制限もない。株式会社と並ぶほど自由度の高い法人格だ。しかも一定の要件を満たせば会費や寄付金が非課税になる。株式会社にはない強力な税制優遇を使える。

前編では制度面から読み取れるメリット7つとデメリット3つを解説する。後編では自治体との協働事業や数億円規模の助成金へのアクセス、医師の法人成りスキームなど、実務の最前線で初めて見えてくる意外なメリットを紹介する。

そもそも一般社団法人とは?

一般社団法人の基本的な定義

一般社団法人は2008年の公益法人制度改革で生まれた法人格だ。かつて社団法人を設立するには主務官庁の厳格な許可が必要だったが、改革後は登記のみで誰でも設立できるようになった。

株式会社と同じように法人名義で銀行口座を開設でき、不動産の所有や契約の主体にもなれる。ただし非営利法人に分類されるため、株式会社とは違う独自のルールが適用される。

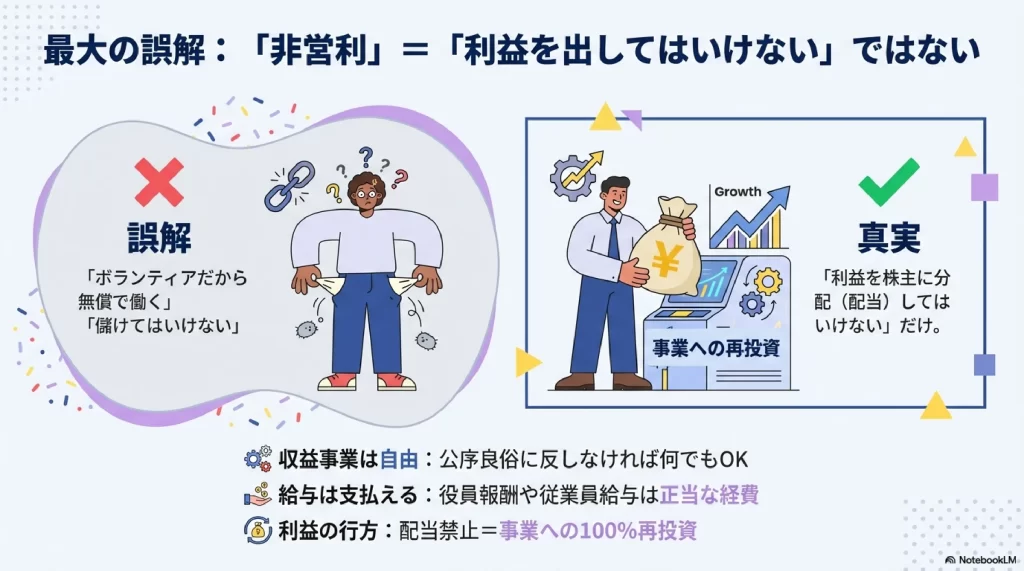

最大の誤解──非営利は利益を出してはいけないという意味ではない

一般社団法人に関する最大の誤解がこれだ。非営利だから利益を出してはいけない。これは完全に間違っている。

非営利とは、事業で得た利益を構成員に分配してはならないという原則を指す。社員や設立者への配当が禁止されているだけで、事業活動を通じて大きな収益を上げること自体は合法だし、むしろ推奨されている。

押さえるべき点は3つある。

収益事業は自由に展開できる。物品販売、不動産賃貸、コンサルティングなど、公序良俗に反しない限りあらゆる事業が可能だ。

役員報酬や従業員給与は支払える。理事や監事への適正な役員報酬、従業員への給与は通常の経費として認められている。創業者や経営者が生活基盤を維持しながら事業を拡大できる。

利益の再投資が義務づけられる。生じた余剰利益は翌年度の活動資金や法人の財産として蓄積し、団体の活動目的のために再投資しなければならない。

株式会社が株主への配当を通じて利益を分配するのとは対照的な構造だ。一般社団法人は得た収益を外部に流出させず、ミッションの実現のために使い続けることが宿命づけられている。

社員は従業員ではない

一般社団法人における社員という言葉は、日常的な会社員とは全く異なる意味を持つ。

一般社団法人の社員とは、株式会社における株主に近い存在だ。議決権を持つ構成員として、社員総会で意思決定に参加し、理事を選任する権限を持つ。

設立には最低2名の社員が必要だが、社員の中から理事を1名以上選任すれば組織が成立する。社員と理事は兼任できる。実質的に2名の個人または法人がいれば、一般社団法人を立ち上げて運営を始められる。

一般社団法人を設立する5つの基本メリット

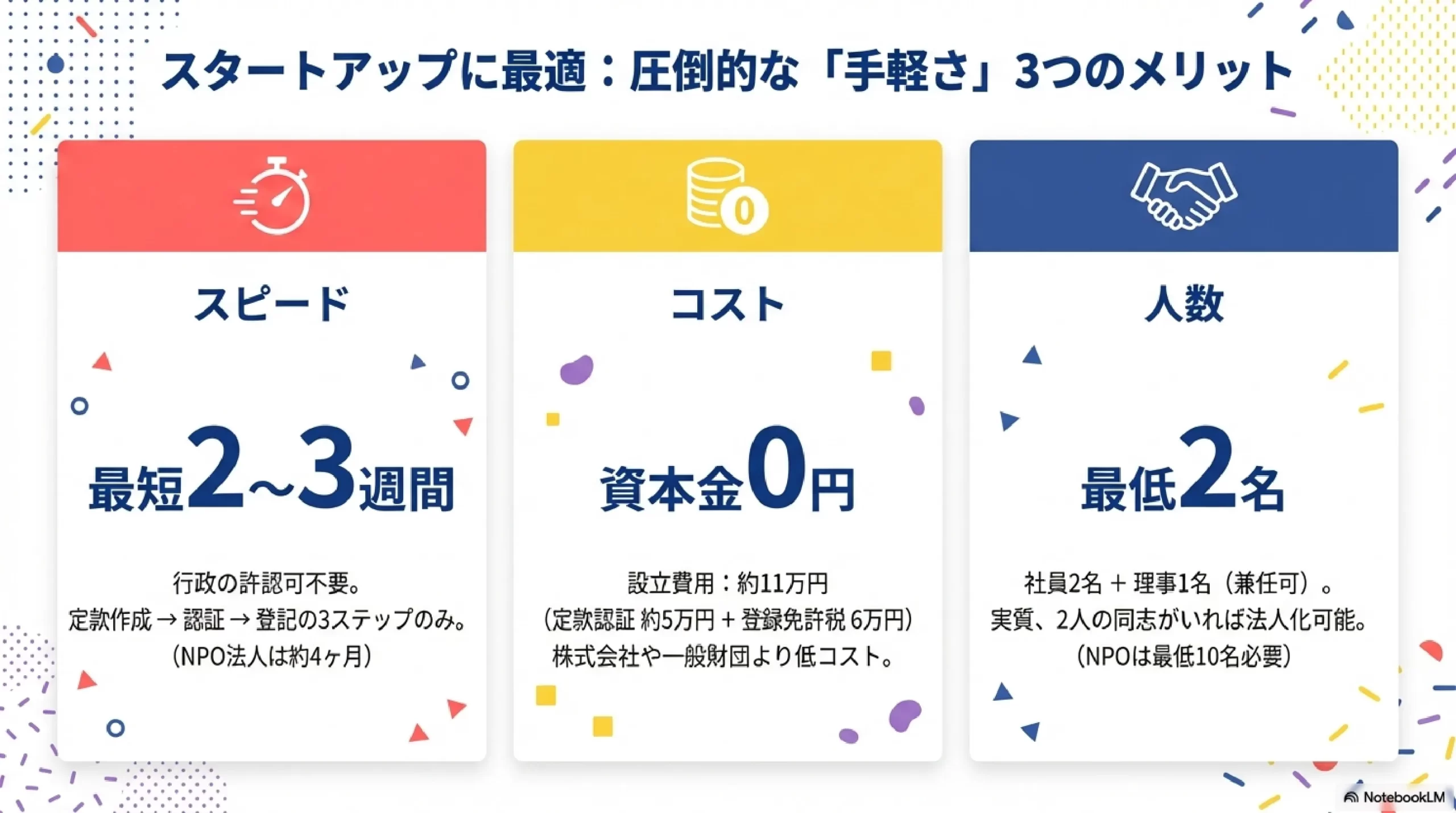

メリット① 最短2〜3週間で法人格を取得できる

一般社団法人の設立は圧倒的に速い。

行政庁による事前の認定や認可を必要とせず、3ステップで法人格を取得できる。

定款の作成、公証人による定款認証、管轄の法務局への設立登記申請。これだけだ。準備から数週間程度で設立が完了する。タイム・トゥ・マーケットを重視する起業家にとって、機会損失を防ぐ決定的な要素になる。

NPO法人は所轄庁の厳格な審査と認証が必要で、申請から情報の一般公表、審査、登記完了までに約4カ月程度かかる。株式会社は行政の認可こそ不要だが、資本金の準備や複雑な出資手続きが発生する場合がある。設立期間自体は一般社団法人と同程度の2〜3週間だ。

新たな社会課題の解決や革新的な事業モデルの展開を目指す組織にとって、一般社団法人の設立スピードは大きな武器になる。

メリット② 資本金0円から設立できる

株式会社の設立には出資金が必要だが、一般社団法人には資本金という概念自体が存在しない。設立資金0円から法人を立ち上げることが法的に認められている。

一般社団法人の設立にかかる法定費用は以下の通りだ。

| 項目 | 金額 |

|---|---|

| 定款認証費用(公証役場) | 約5万円 |

| 登録免許税(法務局) | 6万円 |

| 合計 | 約11万円 |

これに実印作成費用や各種証明書取得費用を加えても、数千円から3万円台で収まる。株式会社の法定費用は約20万円強だから、初期投資を大幅に抑えられる。

司法書士に手続きを依頼する場合は別途5万円から10万円程度の報酬が発生するが、それでもコスト優位性は変わらない。

一般財団法人は設立時に300万円以上の財産拠出が必須条件だ。一般社団法人は資金拠出の義務を一切負わない。NPO法人は資本金0円から可能だが、定款認証費用と登録免許税が不要な代わりに、設立までに約4カ月という時間的コストがかかる。

メリット③ 2名で設立・運営できる

一般社団法人の人的要件は柔軟だ。

最低限の構成要件は社員2名以上、理事1名以上。社員と理事は兼任できる。

社員と理事を兼任すれば、実質的に2名の個人または法人で設立・運営できる。法人を設立時社員とすることもできるため、既存の会社が別の一般社団法人を設立するといった応用も可能だ。

NPO法人は設立に最低10名以上の社員を要求される。さらに理事3名以上、監事1名以上という役員構成が義務付けられている。

一般社団法人は少人数での機動的な意思決定を重視するスモールビジネスや、特定の専門家のみで構成されるプロジェクトチームに親和性が高い。

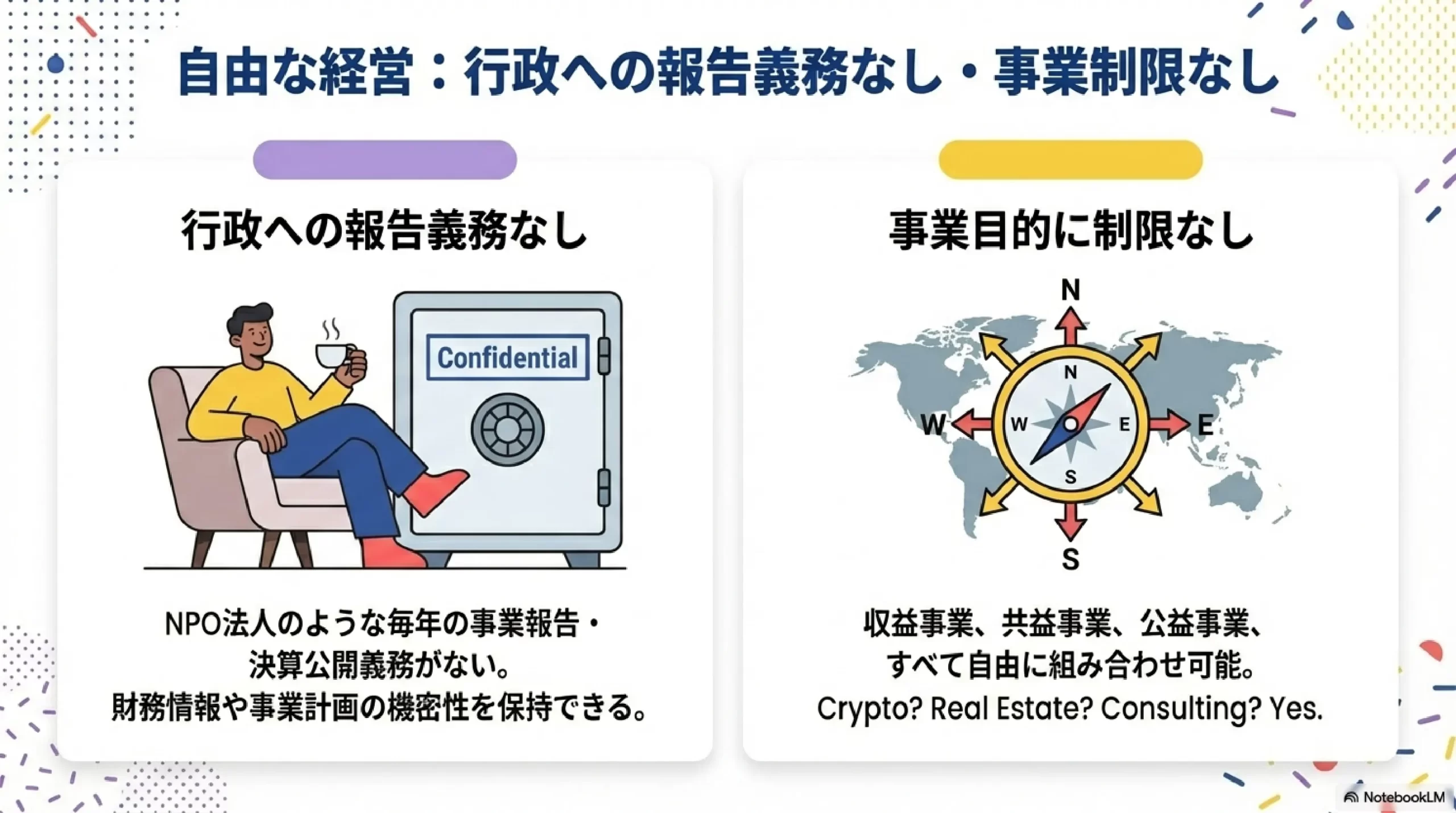

メリット④ 行政への報告義務がない

一般社団法人は設立後の運営において、行政庁の監督や報告義務を負わない。

NPO法人は毎年事業年度終了後に事業報告書や計算書類、役員名簿などを行政へ提出しなければならない。さらにこれらの情報は一般公開される。

一般社団法人は行政への報告義務がない。組織の機密性を保てる。外部に詳細な財務情報や事業計画を開示する必要がない。行政への報告書作成という定型業務から解放されるため、コンプライアンス維持の事務負担を最小化できる。限られた人員や資金を本来の事業目的に振り向けられる。

ただし法人格を維持するための最低限の事務は必要だ。完全に事務負担がゼロになるわけではない。

メリット⑤ 事業目的に制限がない

一般社団法人は非営利法人でありながら、行うことができる事業内容に法的な制限は一切ない。

公序良俗に反しない適法な活動であれば、すべて可能だ。

教育、福祉、環境保全など社会貢献性の高い公益事業。会員の相互支援や業界団体の運営といった共益事業。物品販売、不動産賃貸、コンサルティング、製造業などの収益事業。どれも自由に展開できる。

NPO法人は法律で定められた保健、医療、福祉、社会教育など20種類の特定非営利活動分野に目的を限定されている。その他の事業を行う際にも、本来事業に支障のない範囲という制約を受ける。

一般社団法人にはこうした制約が一切ないため、ビジネスモデルの自由度が高い。社会貢献と収益事業を柔軟に組み合わせ、持続可能な経営基盤を構築できる。

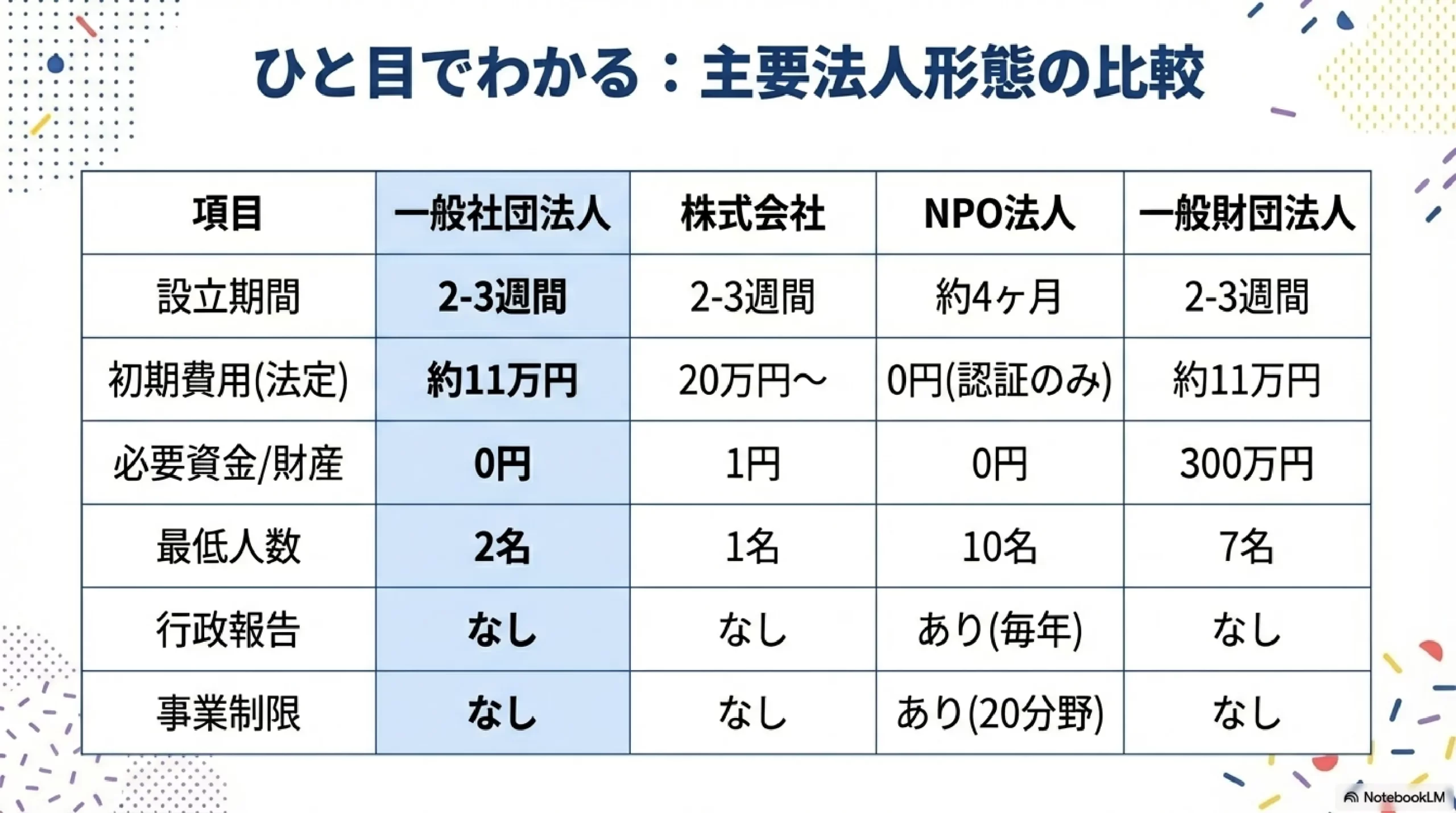

主要法人形態の比較表

一般社団法人と他の法人形態の違いを一覧で整理する。

| 比較項目 | 一般社団法人 | 株式会社 | NPO法人 | 一般財団法人 |

|---|---|---|---|---|

| 設立時の人的要件 | 社員2名以上 理事1名以上 |

発起人1名以上 取締役1名以上 |

社員10名以上 理事3名以上 監事1名以上 |

設立者1名以上 評議員3名以上 理事3名以上 監事1名以上 |

| 設立に必要な資本金・拠出金 | 0円から可能 | 1円から可能 | 0円から可能 | 300万円以上 |

| 定款認証費用(公証役場) | 約5万円 | 約5万円 | 不要 | 約5万円 |

| 登録免許税(法務局) | 6万円 | 15万円(最低額) | 不要 | 6万円 |

| 所管庁の認可・認証 | 不要(登記のみ) | 不要(登記のみ) | 必要 | 不要(登記のみ) |

| 設立までの所要期間目安 | 約2〜3週間 | 約2〜3週間 | 約4カ月〜 | 約2〜3週間 |

| 事業目的の制限 | なし | なし | 20分野に限定 | なし |

| 行政への報告義務 | なし | なし | あり(毎年) | なし |

非営利型法人の税制優遇という強力な武器

一般社団法人の税務面におけるメリットを解説する。この部分こそが株式会社にはない独自の優位性であり、「一般社団法人は儲かる」などと言われる理由でもある。

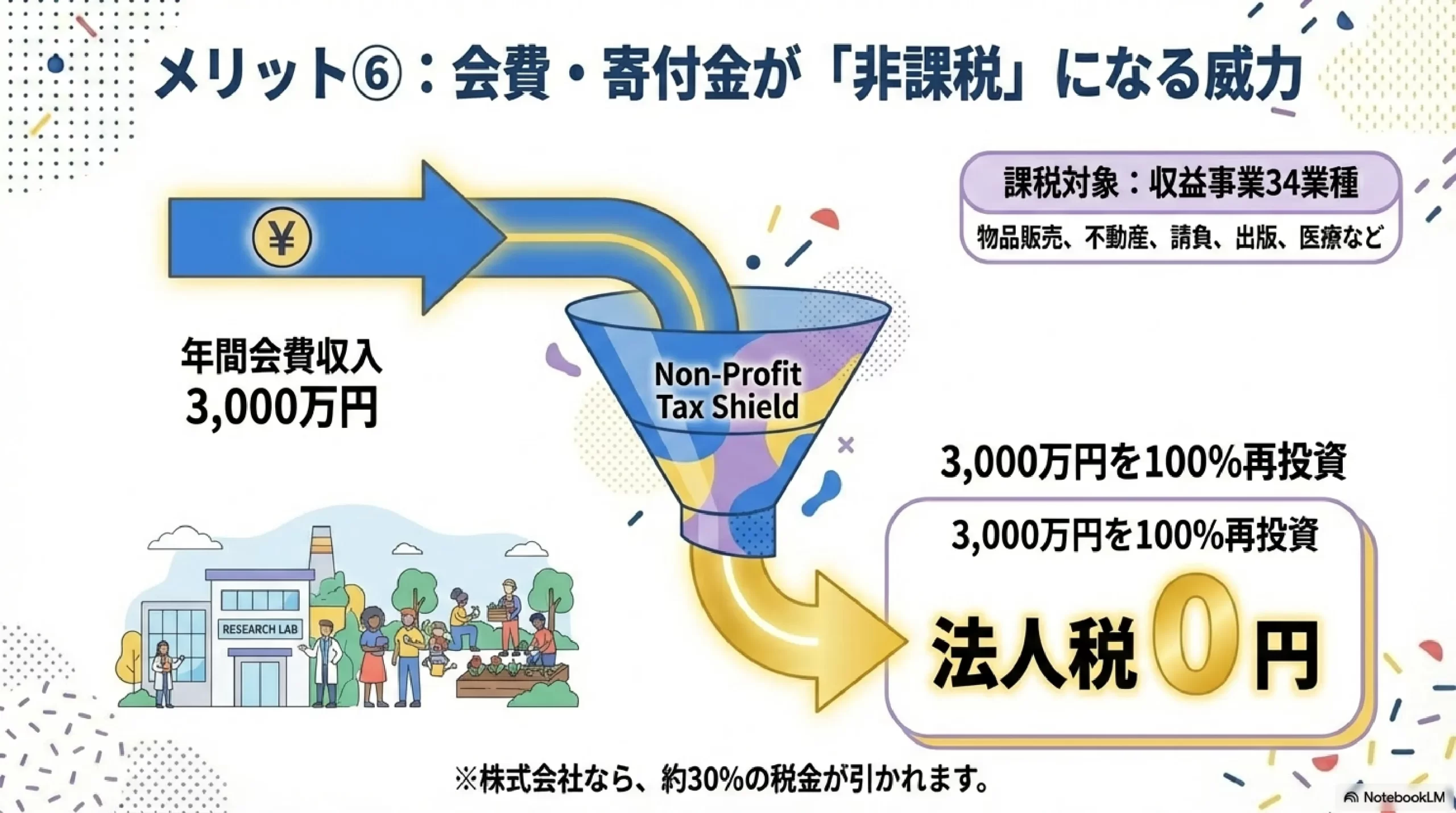

メリット⑥ 非営利型なら会費・寄付金が非課税になる

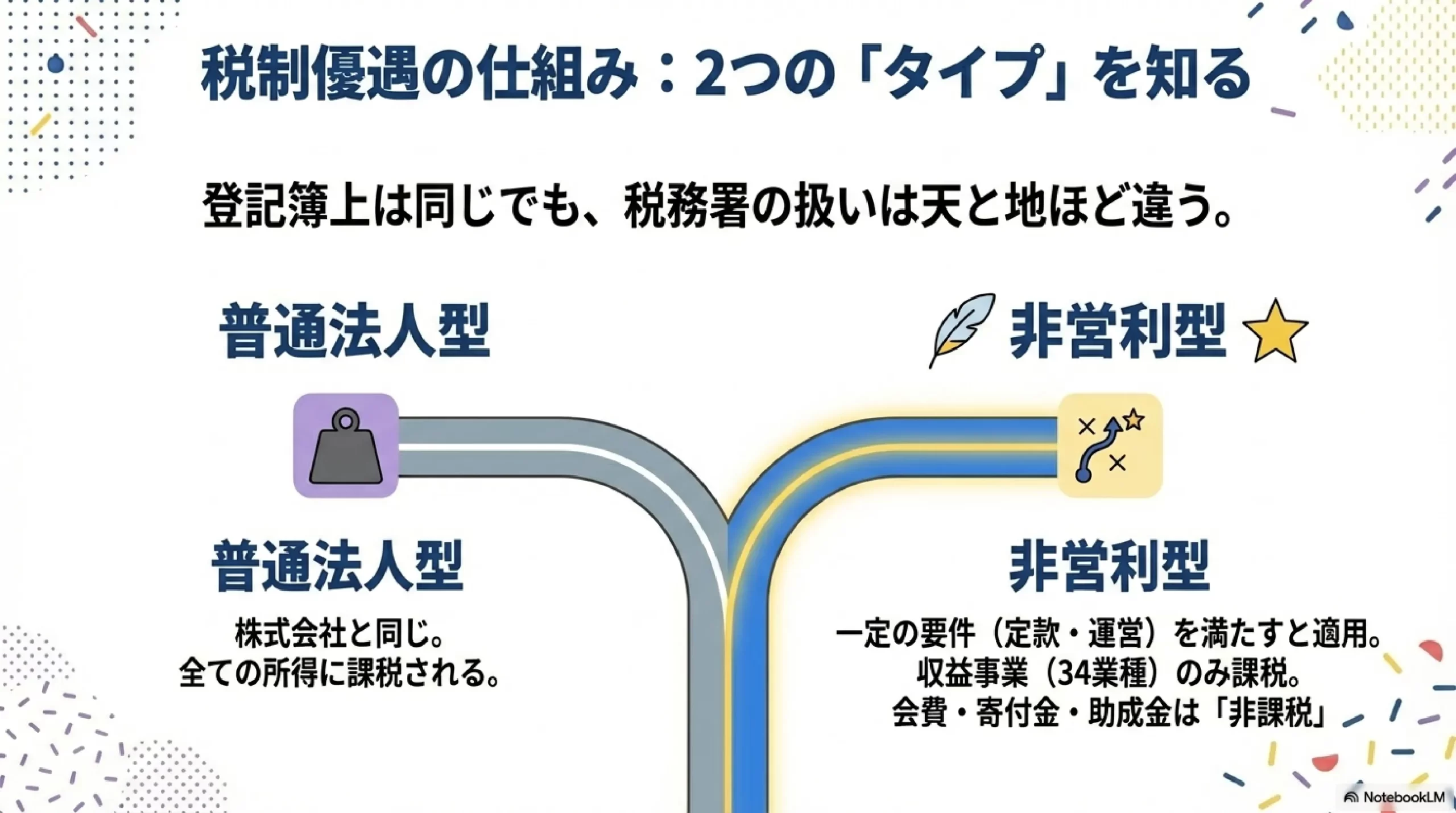

一般社団法人は法人税法上、2つに大別される。

普通法人型はすべての所得が課税対象だ。非営利型法人は一定の要件を満たした場合に適用される税制優遇措置を受けられる。

設立手続き上はどちらも同じ一般社団法人として登記され、登記簿謄本に非営利型といった記載がなされるわけではない。しかし税務署における取扱いは根本的に異なる。

普通法人型の課税構造

普通法人型として運営する場合、株式会社とほぼ変わらない税制度が適用される。会費、寄付金、事業収益を含むすべての事業で得た利益に対して法人税等が課せられる。

非営利型法人の圧倒的な税制優遇

非営利型一般社団法人として認められた場合、税法で規定された収益事業から生じた所得のみが課税対象となる。それ以外の活動から生じた所得、会員からの会費や外部からの寄付金などは原則として非課税だ。

この税制優遇の波及効果は経営戦略において決定的な意味を持つ。

業界団体の形成や学術研究の推進を目的とする組織を例に考えてみよう。会員から集めた年間3,000万円の会費収入に対して法人税が課されない。資金を内部留保として目減りさせることなく、翌年度の活動資金や研究開発費として100%効率的に再投資できる。

課税対象となる収益事業34業種

非営利型法人であっても、以下の34業種を継続して事業場を設けて行う場合にのみ課税される。

| 収益事業の区分 | 法人税法で定められた34業種(抜粋・分類) |

|---|---|

| 販売・貸付業 | 物品販売業、不動産販売業、金銭貸付業、物品貸付業、不動産貸付業 |

| 製造・通信・インフラ | 製造業、通信業、運送業、倉庫業、鉱業、土石採取業、駐車場業 |

| サービス・仲介業 | 請負業、印刷業、出版業、写真業、席貸業、旅館業、料理店業その他の飲食店業、周旋業、代理業、仲立業、問屋業 |

| 娯楽・保健・専門サービス | 浴場業、理容業、美容業、興行業、遊技所業、遊覧所業、医療保健業、技芸教授業、信用保証業、無体財産権の提供等を行う事業、労働者派遣事業 |

逆に言えば、これらの34業種以外の活動で得た収入は非課税となる。会費、寄付金、講演料、研修収入などが該当する。

非営利型法人として認められる2つの類型と要件

非営利型法人として税制優遇を受けるために、税務署への特別な許可申請は必要ない。定款の定めと実際の運営実態が、以下の2つの類型のいずれかの要件をすべて満たしている必要がある。

要件を一つでも満たさなくなった瞬間から、特段の手続きなく自動的に普通法人型へと移行し、全所得課税の対象となる。高度なガバナンスが要求される。

類型1:非営利性が徹底された法人(4つの要件)

利益の分配を目的とせず、組織運営が公的な性質を持つ法人が対象だ。

1. 定款に剰余金の分配を行わないことを定めている

2. 解散したときは残余財産を国や地方公共団体、または一定の公益的な団体に贈与することを定款に定めている。公益社団法人、学校法人、社会福祉法人などが該当する

3. 上記1および2の定款の定めに違反する行為を行ったことがない。特定の個人や団体に特別の利益を与えることも含む

4. 各理事について、理事本人とその理事の親族等である理事の合計数が、理事の総数の3分の1以下である

類型2:共益的活動を目的とする法人(7つの要件)

会員に共通する利益を図るための活動を主目的とする法人が対象だ。

1. 会員の相互支援や交流など、会員に共通する利益を図る活動を行うことを主たる目的としている

2. 定款等に会費の定めがある

3. 主たる事業として収益事業を行っていない。収益事業の割合が全体の半分未満であることなどが実質的に問われる

4. 定款に特定の個人または団体に剰余金の分配を行うことを定めていない

5. 解散したときにその残余財産を特定の個人または団体に帰属させることを定款に定めていない

6. 特定の個人または団体に特別の利益を与える決定や行為を行ったことがない

7. 各理事について、理事本人とその親族等である理事の合計数が、理事総数の3分の1以下である

見落としがちな3分の1ルール──理事の親族制限

上記の要件において、実務上最も大きなハードルとなるのが理事の親族制限だ。

親族等の範囲

親族等には以下が広く含まれる。

理事の配偶者、3親等以内の親族、内縁関係にある者、理事の使用人。

3親等以内の親族とは父母、子、祖父母、孫、兄弟姉妹、おじ、おば、おい、めいのことだ。理事の使用人、つまり従業員も親族等に含まれる。

具体的な制約の例

この規定は初期の役員構成に直接的な制約を与える。

夫婦や親子など2名の親族を理事として迎え入れたい場合を考えてみよう。要件を満たすためには親族以外の全くの第三者をさらに4名以上理事として選任し、理事の総数を6名以上にしなければならない。2名÷6名で3分の1となる計算だ。

理事が3名から5名の場合、要件を満たすためには全員が互いに親族以外の者で構成される必要がある。

前向きに捉える視点──ガバナンス強化の強制装置

一見すると制約に思えるこのルールだが、逆に言えば非営利型一般社団法人は特定の同族による専横を排除し、外部の血を適度に入れた透明性の高い意思決定機関を構築することが制度的に担保されているとも言える。

組織の信頼性を高め、外部からの助成金獲得や自治体との協働において大きなプラスに働く可能性がある。

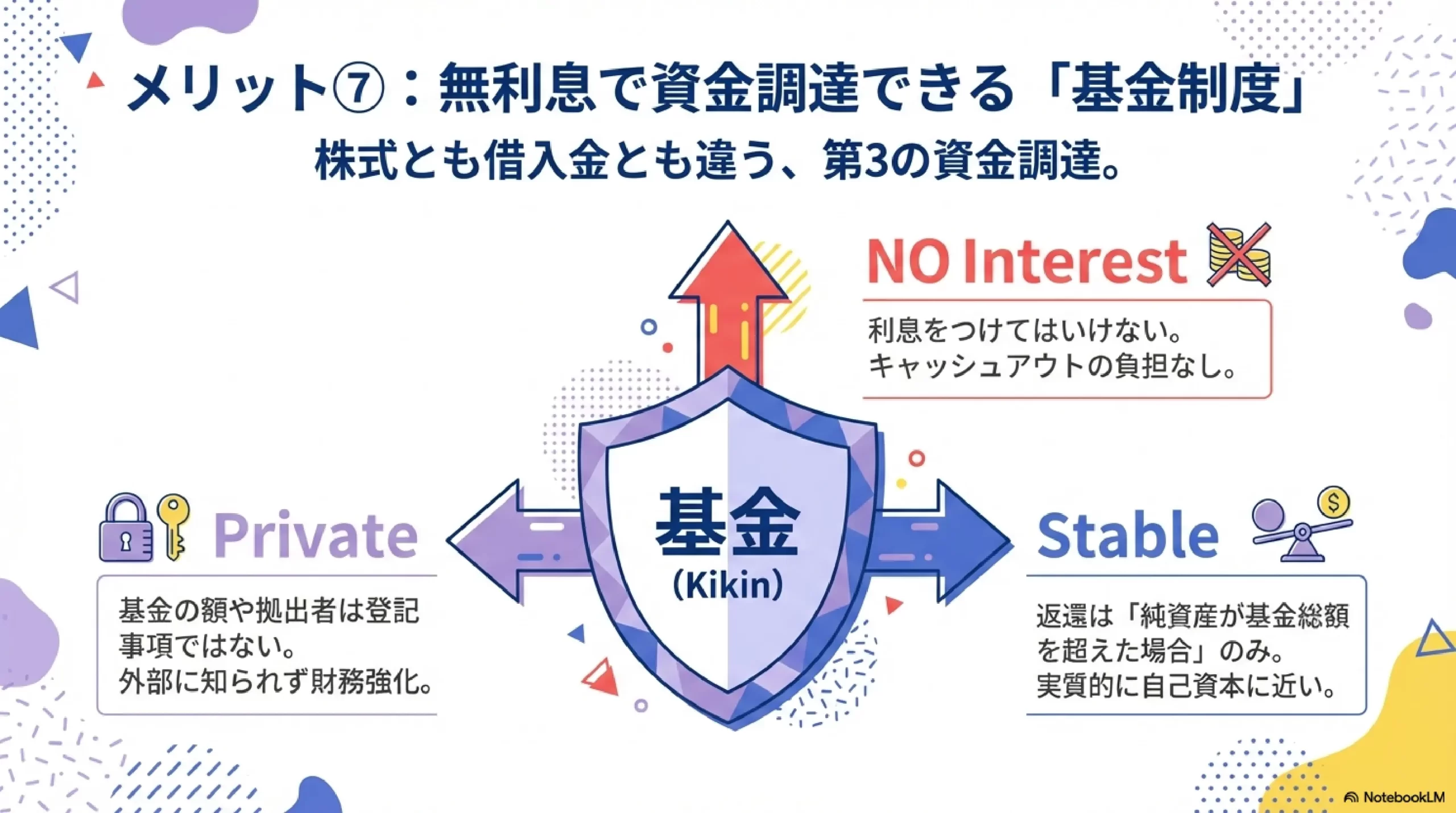

メリット⑦ 基金制度──無利息で資金調達できる唯一の仕組み

資本金を持たず、0円で設立可能な一般社団法人には独自の資金調達手法がある。基金制度だ。

基金とは何か

基金とは社員や外部の第三者から集めた法人の活動資金や基礎財産のことだ。将来的に拠出者に対して返還義務を負う負債としての性質を持つ。

金銭だけでなく、不動産や動産などの現物拠出も認められている。

基金制度の戦略的価値

基金制度の最大の特徴は返還に係る債権に利息を付してはならないという法的制約にある。

一見すると資金の拠出者には経済的なメリットがないように思える。しかしこれは戦略的価値を生み出す。

利息負担というキャッシュアウトがない安定した長期資金を調達できる。法人の理念や事業目的に賛同する支援者、スポンサー企業、あるいは設立者自身から資金を集められる。金融機関からの融資と異なり、返済スケジュールのプレッシャーが相対的に小さい。

外部に見えない資金調達

さらに基金の総額や拠出者の情報は登記事項ではない。履歴事項全部証明書には掲載されないため、外部に資金調達の内部構造を開示することなく、柔軟かつ機密裏に財務基盤の強化を図ることができる。

返還のルール──財産保護の仕組み

返還に際しては法人の財産基盤の空洞化を防ぎ債権者を保護するための厳格なルールが存在する。

定時社員総会の決議を経る必要がある。事業年度の貸借対照表上の純資産の額が基金等の合計額を超過している場合に限り、その超過額を限度として返還可能だ。法人が解散するまで返還しないという合意を法人と拠出者の間で締結することもできる。

このルールにより、基金は実質的に自己資本に近い性質の安定資金として運用できる。

知っておくべきデメリットとリスク対策

一般社団法人のメリットを最大限に引き出すためには、制度に内在するデメリットを正しく理解し、それらを補完する運用体制を構築することが不可欠だ。

デメリット① 株式による資金調達・IPOが構造的に不可能

株式会社最大の魅力である事業成長に伴うキャピタルゲインの獲得や株主への利益配当が不可能である点は、外部の投資家から大規模な資金調達を行う際の決定的な障壁となる。

一般社団法人は株式を発行しないため、以下が構造的に不可能だ。

ベンチャーキャピタルやエンジェル投資家からのエクイティファイナンス、将来的な株式公開。

したがって莫大な初期投資を赤字先行で投下し、数年後のバイアウトやIPOによって一獲千金を狙うようなスタートアップ企業にとって、一般社団法人は不適切な選択肢となる。

対応策

一般社団法人はエクイティファイナンスの代わりに以下の資金調達手段を活用する。

会費収入、寄付金、基金の拠出、助成金・補助金、金融機関からの融資。非営利型なら会費収入と寄付金は非課税だ。基金は無利息で調達できる。

後編で解説するが、非営利セクター向けの助成金には数千万円から数億円規模のものも存在する。エクイティファイナンスが使えないというデメリットは十分に補完可能だ。

デメリット② 法人維持の事務コストは個人事業より確実に増える

行政庁による監督がないとはいえ、法人格を適法に維持するための法定事務負担は免れない。

年次の法定事務

定時社員総会の開催は事業年度ごとに年1回必ず必要だ。計算書類の作成も義務づけられる。貸借対照表、損益計算書などを作成し、主たる事務所での備え置きと公告を行わなければならない。公告は官報掲載または自社ウェブサイトでの公開で行う。

役員変更登記のコスト

役員には法律で定められた任期がある。

理事は原則として選任後2年以内に終了する事業年度のうち最終のものに関する定時社員総会の終結の時まで。監事は4年だ。

仮に同じ人物が役員を継続する場合であっても、一定期間ごとに重任の手続きを行い、法務局へ役員変更登記の申請と登録免許税の納付を行わなければならない。

社会保険の強制加入

役員に対して報酬を支払う場合や従業員を雇用する場合は、社会保険の強制加入適用事業所となる。社会保険料の事業者負担分といったランニングコストが重くのしかかる。

総括

これらの事務処理や会計処理の煩雑さは個人事業主時代と比較して確実に増大する。税理士や司法書士といった専門家との顧問契約を視野に入れる必要がある。

デメリット③ 簡単に作れるがゆえの風評リスク

実務上、最も留意すべき隠れたデメリットは設立が容易であるがゆえに生じる信用力の毀損リスクだ。

リスクの背景

資本金0円で、所管庁の審査もなく誰でも数万円の費用で設立できるため、過去には悪用事例が散見された。

実態のないペーパーカンパニー、悪質な情報商材の販売、詐欺的な投資勧誘。

その結果、非営利という言葉に隠れて不透明な資金操作を行っているのではないかと疑われ、影響が出る場合がある。

一部の金融機関における新規の法人口座開設審査が株式会社以上に厳格化された。リテラシーの高い取引先から、株式会社よりもかえって怪しいのではないかという疑念の目を向けられることもある。

対応の方向性

この風評リスクを払拭し、真の信用を構築するためには自発的かつ段階的な対策が求められる。

具体的な対策については後編で信用構築の3ステップとして詳しく解説する。ここでは方向性のみを示す。

徹底した情報公開の自主的実施。NPO法人に準ずるレベルで、ウェブサイト上に事業報告書、財務諸表、定款、役員名簿を開示する。実績という名の事実の積み上げ。自治体との協働や著名な公益財団からの助成金獲得実績を作る。公益社団法人への移行。究極の信頼構築手段として、将来的に公益認定を受ける。

前編まとめ|制度から読み取れるメリットとデメリット

ここまで一般社団法人の制度面から読み取れる7つのメリットと3つのデメリットを解説してきた。

メリットの要約

| メリット | 概要 |

|---|---|

| (1)最短2〜3週間で設立 | 行政の認可不要。NPO法人の約4カ月と比較して圧倒的に速い |

| (2)資本金0円から設立可能 | 法定費用は約11万円。株式会社の約半額 |

| (3)2名で設立・運営できる | 社員2名+理事1名(兼任可)。NPO法人の最低10名と比較して柔軟 |

| (4)行政への報告義務なし | NPO法人のような行政監督なし。機密性を保ちつつ事業に集中可能 |

| (5)事業目的に制限なし | 公益・共益・収益すべてOK。NPO法人の20分野限定と比較して自由度が高い |

| (6)非営利型なら会費・寄付金が非課税 | 収益事業34業種のみ課税。数千万円の会費収入を100%再投資可能 |

| (7)基金制度で無利息資金調達 | 利息負担なし。登記事項にならず、実質的に自己資本として運用可能 |

デメリットの要約

| デメリット | 概要 | 対応策の方向性 |

|---|---|---|

| (1)エクイティファイナンス・IPO不可 | VC調達や株式公開が構造的に不可能 | 助成金・寄付金・基金で代替(後編で詳述) |

| (2)法人維持の事務コスト増 | 定時社員総会、役員変更登記、社会保険など | 専門家との顧問契約を検討 |

| (3)「簡単に作れる=怪しい」リスク | 悪用事例の存在により信用力に疑念 | 情報公開・実績構築・公益認定への移行(後編で詳述) |

後編予告|実務で初めて見える意外なメリット

前編では一般社団法人という制度を理解すれば誰でも把握できる基本的なメリットを解説した。

しかし一般社団法人の真の価値は、法律の条文だけでは見えない、実務の最前線で初めて明らかになる意外なメリットにある。

後編では以下のテーマを深掘りする。

後編の内容

メリット(8) 非営利のシグナリング効果──名刺1枚で信用力が変わる

株式会社の名刺では警戒されたアプローチが、一般社団法人では社会貢献として受容される現場の声を紹介する。利益分配禁止という制約が逆に信用の証明書として機能する逆説だ。

メリット(9) 自治体と対等なパートナーになれる──公民協働の威力

具体事例として東京都千代田区の公民協働推進制度を取り上げる。行政の公式パートナーとしてのお墨付きが、他自治体や民間への水平展開を劇的に加速させる。

メリット(10) 数億円規模の助成プログラムに応募できる特権

日本財団の助成プログラムで採択された一般社団法人の実例を示す。2,699万円から1億7,924万円、さらに社会福祉法人の2億6,860万円の事例。エクイティファイナンスが使えない代わりの代替的かつ圧倒的なアドバンテージだ。

上級編として特定業界での戦略的活用スキームも紹介する。協会ビジネスの器としての活用法、クリニックの法人成り──医療法人化を迂回する実務スキーム。

前編で触れたデメリット③の具体的対処法として、怪しいを払拭する信用構築の3ステップを解説する。