法人を設立したいけれど、一般社団法人とNPO法人のどちらを選べばいいかわからない。そんな悩みを抱えている方は多い。

どちらも社員への利益分配ができない非営利法人だが、制度設計の思想が根本的に異なる。目的に合わない法人格を選んでしまうと、設立後に運営が窮屈になったり、本来使えるはずの税制優遇を活かせなかったりする。

この記事では法令に基づいて7つの観点から違いを比較し、あなたの活動にはどちらの法人格が合うのかを判断できるようにする。記事の最後にはチェックリストと設立フローチャートも用意した。

一般社団法人とNPO法人はそもそも何が違うのか

一般社団法人とNPO法人の違いは、制度が想定している「使われ方」にある。ひとことで言えば、一般社団法人は自由度の法人格であり、NPO法人は信用装置の法人格だ。

一般社団法人は「一般社団法人及び一般財団法人に関する法律」を根拠法とする。2008年の公益法人制度改革で生まれた法人格で、かつて社団法人を設立するには主務官庁の厳格な許可が必要だったが、改革後は登記のみで誰でも設立できるようになった。目的や事業に法定カテゴリの制限はなく、適法な活動であれば何でもできる。

NPO法人は「特定非営利活動促進法」を根拠法とする。設立には所轄庁の認証が必要で、活動の中心は法律の別表に列挙された「特定非営利活動」(保健、医療、福祉、社会教育など20分野)でなければならない。不特定多数の利益増進を目的とし、特定の個人や団体の利益を目的とした事業や、特定の政党のための利用は禁止されている。

ただし共通点もある。どちらも非営利法人であり、構成員への利益分配には強い制約がある。一般社団法人(非営利型法人)は、社員に剰余金や残余財産の分配を受ける権利を与える定款規定が無効とされる。ただし非営利型に該当しない普通型の一般社団法人は、定款の定めにより構成員への利益分配が理論上可能な点に注意が必要だ。一方NPO法人は、特定非営利活動促進法により利益(剰余金)の分配が完全に禁止されている。得られた利益は必ず法人内部に留保し、特定非営利活動のために再投資しなければならない。

ここで押さえておくべき点がある。非営利とは利益を出してはいけないという意味ではない。非営利とは、事業で得た利益を構成員に分配しないという原則だ。収益を上げること自体はどちらの法人でも合法であり、役員報酬や従業員給与の支払いも通常の経費として認められている。得た利益は法人内部に留保し、活動目的のために再投資する。これが非営利法人の基本構造だ。

なお一般社団法人における「社員」は会社の従業員ではなく、株式会社における株主に近い存在だ。議決権を持つ構成員として社員総会で意思決定に参加する。この用語の違いは、両法人の仕組みを理解する上で重要なポイントになる。

設立手続きの違い|費用・期間・必要人数を比較

法人設立を考えるとき、最初に気になるのは「いくらかかるのか」「どれくらい時間がかかるのか」「何人集めればいいのか」だろう。この三点において、両法人は大きく異なる。

一般社団法人の設立手続き

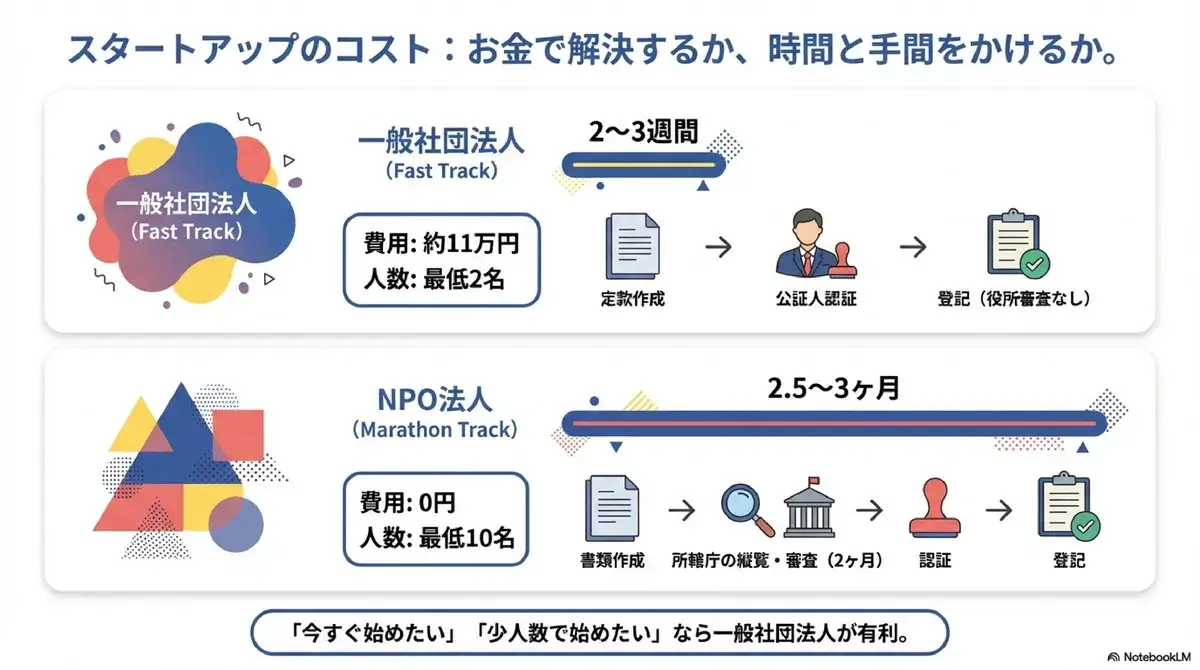

一般社団法人の設立は3ステップで完了する。定款作成、公証人による定款認証、法務局への設立登記申請。行政庁の認可や認証は不要だ。

設立費用は定款認証手数料の約5万円と登録免許税の6万円で合計約11万円。定款への印紙税は不要で、一般社団法人の定款は課税対象となる「会社の定款」には該当しないという整理が国税庁から示されている。司法書士に手続きを依頼する場合は別途5万から10万円程度の報酬が発生するが、それでも株式会社の法定費用(約20万円強)より大幅に抑えられる。

設立期間は2〜3週間程度。必要人数は設立時社員が2名以上、理事1名以上。社員と理事は兼任できるため、実質2名でスタートできる。法人を設立時社員にすることも可能で、既存の会社が別の一般社団法人を立ち上げるといった応用もできる。

NPO法人の設立手続き

NPO法人の設立はより複雑で、二段階のプロセスを経る。

まず定款・役員・社員の組成と書類準備。次に所轄庁への認証申請。申請が受理されると特定書類の縦覧(2週間)と審査(原則2か月以内)が行われ、認証通知後に法務局で設立登記を行い、最後に設立登記完了届を所轄庁に提出する。なお、この縦覧期間はかつて1か月間だったが、令和3年(2021年)施行の改正NPO法により2週間に短縮された。同改正では補正期間の短縮(2週間→1週間)やインターネットによる公表の義務化も導入されており、機動的な法人設立が可能になっている。

設立費用は登録免許税が不課税(課税対象外)のため、制度コストとしては一般社団法人より低い。これは登録免許税法の別表第一(課税対象となる登記の一覧)にNPO法人の登記が一切列挙されていないためであり、法律上そもそも課税の根拠がない「不課税」の状態にある。「非課税」や「免税」(本来は課税対象だが政策的に除外する措置)とは法的に異なる概念だ。ただし申請には定款、役員名簿、社員10名以上のリスト、設立趣旨書、議事録、事業計画書、活動予算書など多数の書類を揃える必要がある。

設立期間は制度上の待ち時間だけで2.5〜3か月が目安。必要人数は社員10名以上、理事3名以上、監事1名以上と、人的ハードルも高い。

設立手続き比較表

| 比較項目 | 一般社団法人 | NPO法人 |

|---|---|---|

| 設立方式 | 定款認証+登記 | 所轄庁の認証+登記 |

| 費用(制度コスト) | 約11万円 | 登録免許税は不課税(0円) |

| 期間 | 約2〜3週間 | 約2.5〜3か月 |

| 必要人数 | 社員2名+理事1名 | 社員10名+理事3名+監事1名 |

| 定款認証 | 公証人(約5万円) | 不要 |

| 登録免許税 | 6万円 | 不課税(課税対象外) |

金銭コストはNPO法人のほうが低い(定款認証手数料・登録免許税・印紙税がいずれも不要)。しかし時間・書類準備・人集めの運用コストはNPO法人のほうが大きい。どちらのコストを重く見るかで判断が変わる。

活動の自由度と運営上の制約の違い

設立後に「やれること」と「やれないこと」の違いは、日々の運営に直結する。

事業領域の制約

一般社団法人は適法であれば事業内容に制限がない。教育・福祉・環境保全などの公益事業、会員の相互支援といった共益事業、物品販売やコンサルティングなどの収益事業を自由に組み合わせられる。事業の追加や変更も定款の変更だけで対応できる。

NPO法人は法律の別表に列挙された20分野の「特定非営利活動」が中心だ。「その他の事業」も行えるが、特定非営利活動に支障がない範囲に限られ、利益は本来活動のために使用し、会計も区分が必要となる。

この違いは実務に影響する。たとえば協会ビジネスや資格認定事業を立ち上げる場合、一般社団法人は定款で社員の加入資格を自由に設計できる。特定の資格保持者だけで構成する協会や、審査基準を満たした法人だけが加盟できる業界団体など、意図的にクローズドな運営が可能だ。一方、NPO法人は法律で不当な条件をつけて入会を拒むことが制限されている。

解散時の残余財産

一般社団法人は定款、社員総会決議、国庫の順で帰属先を決める。定款で定めない場合でも社員総会の決議で柔軟に帰属先を選べるため、設計の自由度が高い。

NPO法人は定款で帰属先を定めるが、選べる範囲は法律で厳格に限定されている。具体的には、国または地方公共団体、公益社団法人・公益財団法人、学校法人、社会福祉法人、更生保護法人、または他のNPO法人のいずれかに限られる(NPO法第11条第3項・第32条)。私企業や個人を指定することは法的に無効であり、定款に帰属先の定めがない場合は、所轄庁の認証を得て国または地方公共団体に譲渡し、それでも処分されない財産は最終的に国庫に帰属する。この「資産のロックイン」の仕組みにより、構成員への私的な分配は制度上完全に排除されており、寄付者に安心感を与える。

またNPO法人の解散事由は法第31条で7つ定められている(社員総会決議、定款事由の発生、事業の成功不能、社員の欠亡、合併、破産手続開始の決定、設立認証の取消し)。注意すべきは社員が10名を割り込み回復の見込みが立たない場合、「社員の欠亡」による解散事由に該当し得る点で、継続的な構成員の確保は法人の存続に関わる重大な責務だ。

事業の幅を広げていく可能性があるなら一般社団法人、社会貢献型で私的利益の排除を対外的に示したいならNPO法人が適している。

税制の違い|法人税・寄付金控除・消費税

税務面の違いは、法人の資金調達戦略を根本から左右する。

法人税の課税範囲

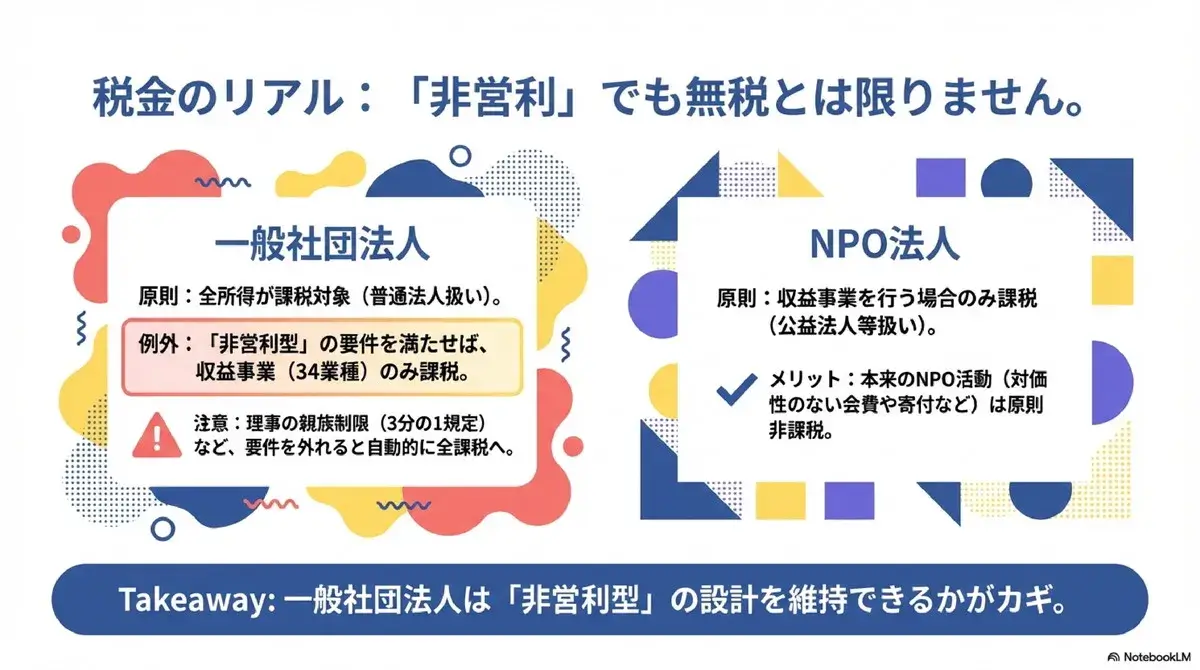

NPO法人は法人税法上「公益法人等」に分類され、収益事業を行う場合にのみ法人税の申告が必要だ。

一般社団法人は「非営利型法人」に該当するかどうかで課税範囲が大きく変わる。非営利型に該当すれば収益事業(法人税法で定められた34業種)のみ課税だが、該当しなければ全所得が課税対象の普通法人扱いとなる。

非営利型法人には2つの類型がある。「非営利性が徹底された法人」は剰余金の不分配や残余財産の公益的帰属を定款に定め、特定の者への特別の利益供与がないことなどが要件だ。「共益的活動を目的とする法人」は会員の共通利益を図る活動が主目的で、会費の定めがあり、収益事業が主たる事業でないことなどが要件となる。

いずれの類型でも、要件を一つでも満たさなくなると自動的に普通法人型に移行する。特に注意すべきは理事の親族制限だ。各理事について、本人とその親族等の合計が理事総数の3分の1以下でなければならない。たとえば夫婦で理事を務めたい場合、全く関係のない第三者を4名以上加えて理事総数を6名以上にする必要がある。

寄付税制──認定NPOの圧倒的な強み

ここが両法人の資金調達力に最も差がつくポイントだ。

認定NPO法人になると、個人の寄付者は税額控除または所得控除を選択できる。税額控除の計算式は「(寄附金額-2,000円)×一定の税率」で、対象となる寄附金額の上限は総所得金額の40%まで認められる。また、相続または遺贈により取得した財産を認定NPO法人に寄付した場合、その財産の価値は相続税の課税価格に算入されない(相続税非課税)という強力な特例も存在する。法人からの寄付にも一般寄附金とは別枠で「特別損金算入限度額」が設けられる。寄付者の税負担が軽くなることは寄付募集の転換率に直結し、資金調達の競争力を大きく左右する。

ただし認定NPO法人となるためのハードルは高い。最大の障壁が「パブリック・サポート・テスト(PST)」だ。主に2つの基準があり、「相対値基準」では全経常収入に占める寄附金等収入の割合が20%以上であること、「絶対値基準」では年間3,000円以上の寄付者数が年平均100人以上いることが求められる。認定の有効期間は5年間で、更新審査を通過するためにはPST基準をクリアし続ける必要がある。

一般社団法人への寄付にはこうした特別な優遇措置が原則ない。寄付を資金調達の柱にしたいなら、NPO法人として実績を積み、認定取得を目指す戦略が圧倒的に有利だ。

一方で一般社団法人にも別の税務上の強みがある。非営利型法人に該当すれば、34業種以外の活動で得た収入、たとえば対価性のない会費収入や寄付金は原則として課税対象外になる。業界団体や協会モデルで年間数千万円の会費収入がある場合、これに法人税がかからないのは経営上の決定的な優位性になり得る。

消費税の注意点

消費税は法人形態よりも取引の対価性で判断されるが、補助金・助成金・寄付金の比率が高い場合は「特定収入」として仕入控除税額の調整が必要になることがある。助成金比率が高い非営利型一般社団法人やNPO法人の運営モデルでは、この調整を見落とすと税務リスクになりやすい。

ガバナンスと情報公開の違い

設立後に求められる管理の手間と対外的な透明性は、組織体制の設計に直結する。

役員構成と意思決定

一般社団法人は機関設計を定款で柔軟に決められる。理事会を置くか、監事を置くかも選択できる。理事会を置かなければ理事1名で運営可能だ。意思決定も、社員総会で決すべき重要事項と理事に委任する日常執行を、定款設計で切り分ける。

NPO法人は理事3名以上+監事1名以上が法定必須。監事は理事や職員との兼職が禁止され、理事の業務を独立した立場で監査する役割を担う。業務執行は定款に特別の定めがない場合、理事の過半数で決する。

ここで最も重要なのが、NPO法人固有の「親族制限の原則」だ。NPO法人は公益性を担保するため、各役員についてその配偶者もしくは三親等以内の親族が役員として就任できる人数は、役員総数の3分の1以下でなければならない。これは同族支配(法人の私物化)を原理的に排除するための規定だ。たとえば最少人数の役員4名(理事3名+監事1名)でスタートする場合、親族は1名も就任できず、全員が親族関係のない第三者でなければならない。役員総数が6名に達して初めて親族1名の就任が許容される。この親族制限を満たさなければ設立認証は受けられず、個人事業主や中小企業が節税目的等で安易にNPO法人を利用できない最大の理由でもある。

なお、一般社団法人の非営利型法人にも同様の親族制限(各理事につき本人と親族等の合計が理事総数の3分の1以下)があるが、NPO法人ではこれが「監事を含む役員全体」に適用される点で、より厳格だ。

情報公開義務の差

一般社団法人は貸借対照表等の公告義務と、社員・債権者の閲覧請求への対応が中心。行政への定期的な報告義務はない。自己統治型の設計であり、事業の機密性を保ちやすい。

NPO法人は毎事業年度、事業報告書・計算書類・役員名簿等を所轄庁に提出し、事務所に備え置いて一般に閲覧・謄写させる義務がある。内閣府のNPO法人ポータルサイトでも情報が公開される。これらの計算書類はNPO法第27条により、正規の簿記の原則(複式簿記)に従った正確な記帳、活動の実績および財政状態を「真実かつ明瞭に」表示すること、会計処理の継続性の原則を守ることが法定されている。つまりNPO法人には、一般的な株式会社と同等レベルの高度な会計リテラシーが法的に要求されている。

これらの義務を怖った場合の罰則も明確だ。正当な理由なく事業報告書の提出を怖ったり、虚偽の記載をして提出したり、市民からの適法な閲覧請求を不当に拒絶した場合、当該役員個人に対して「20万円以下の過料(行政上の秩序罰)」が科される罰則規定が存在する。さらに所轄庁による行政指導や設立認証の取消しリスクも伴う。

なお、令和3年(2021年)の法改正では、役員名簿や事業報告書について、一般市民からの閲覧請求があった場合に個人の「住所または居所」の記載部分を除外(黒塗り)できるプライバシー保護措置が導入された。ただし、社員や債権者などの利害関係人からの請求には、正当な理由なく住所を秘匿することは許されない。

NPO法人のほうが対外的な信用を得やすいが、事務負担は確実に大きい。一般社団法人がこの信用力の差を埋めたい場合は、NPO法人に準ずるレベルでウェブサイト上に事業報告書や財務諸表、定款、役員名簿を自主的に公開し、自治体との協働実績や助成金獲得実績を積み上げていく方法がある。将来的に公益認定を受けて公益社団法人になることを視野に入れれば、最上位の社会的信用を獲得できる。

こんなケースにはこちらを選ぶ|事例で見る判断基準

制度の違いを理解したうえで、実際にどんな活動にどちらが合うのかを事例とともに見ていこう。

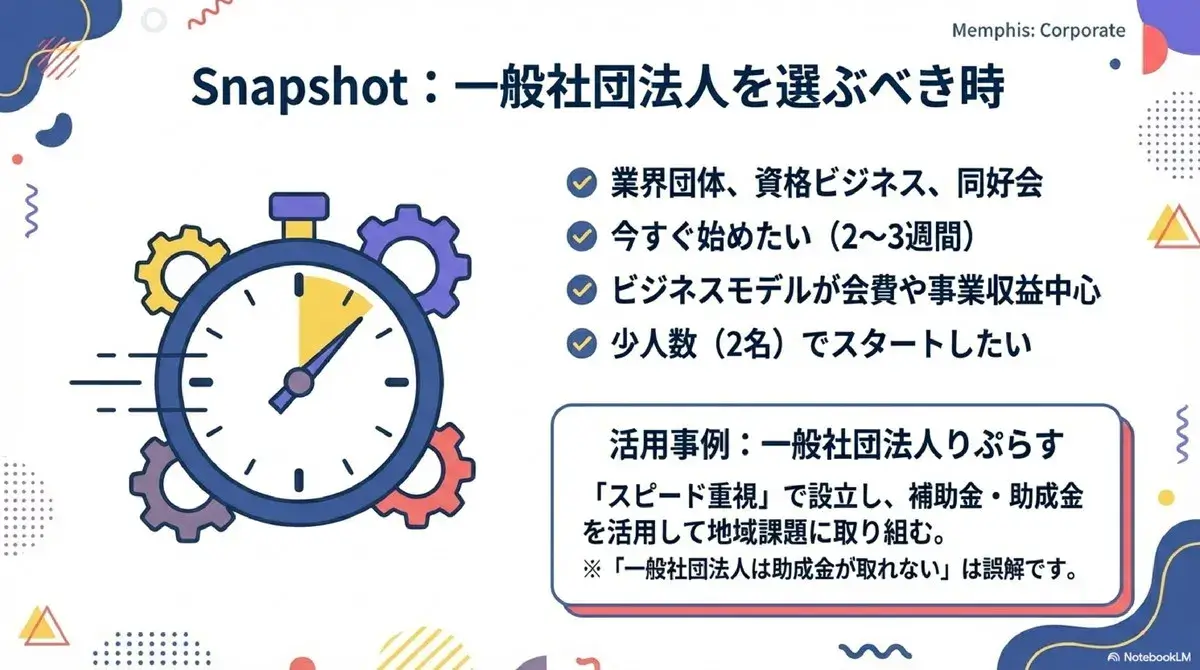

一般社団法人が向いているケース

業界団体・職能団体で会費収入を主な財源にしたい。資格認定・研修事業など事業の追加変更が頻繁に起こり得る。スピード重視で法人格を取得したい。行政報告の事務コストを最小限にしたい。

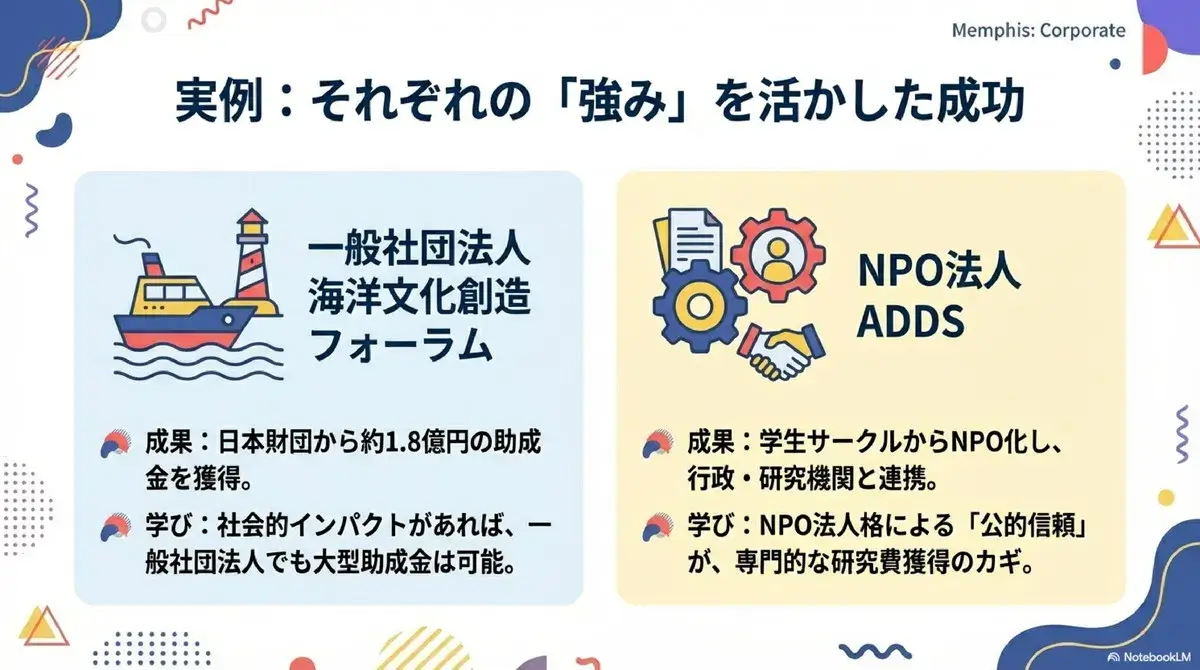

実例として、一般社団法人りぷらすは石巻市で地域課題に取り組みながら補助金・助成金・寄付金を組み合わせた資金設計を行っている。一般社団法人でも社会課題型の活動は十分に可能だ。

さらに見過ごせないのが大規模助成金へのアクセスだ。日本財団の助成プログラムでは、たとえば一般社団法人 海洋文化創造フォーラムが1億7,924万円の助成金を獲得した実績がある。株式による資金調達はできなくても、社会的インパクトが評価されれば非営利セクター向けの数千万〜数億円規模の助成金が代替手段になる。

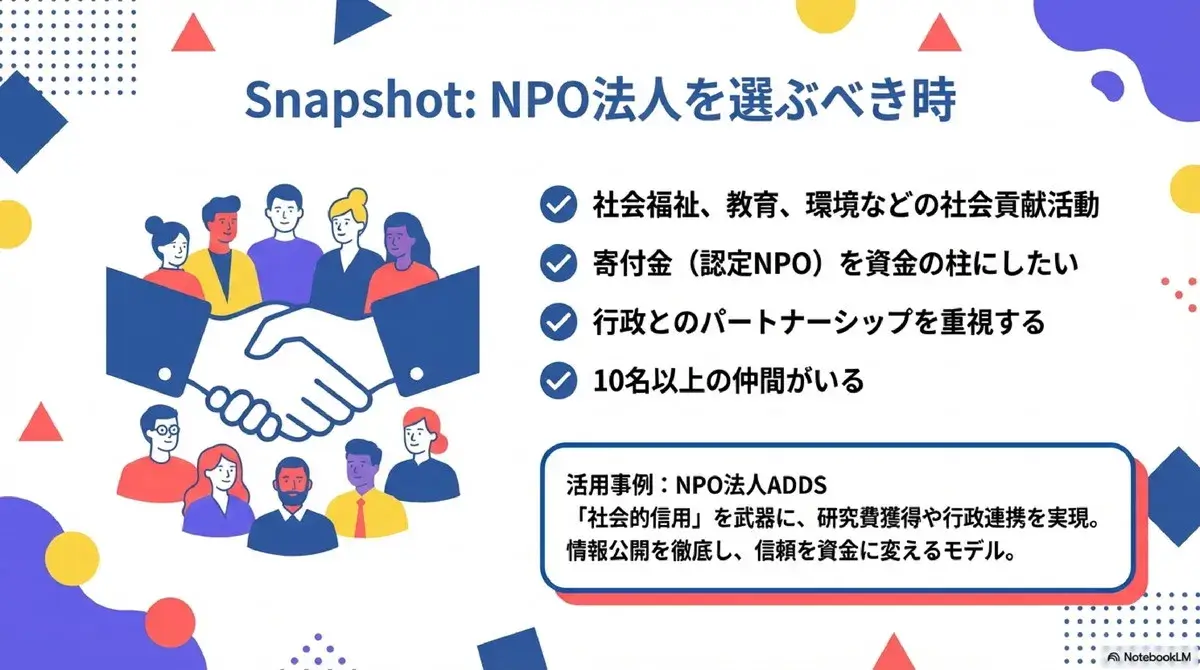

NPO法人が向いているケース

地域課題解決・福祉・教育・環境などで社会貢献が活動の中心。寄付を資金調達の柱にし、認定NPO取得を見据えている。行政連携や助成金申請で、制度上の情報公開をむしろ信頼の証として活用したい。

実例として、NPO法人ADDSは学生サークルから任意団体を経て2011年にNPO法人を設立。発達障害の子どもへの早期療育普及に取り組み、助成金や研究費の資金獲得の根拠としてNPO法人格を活用している。社会的インパクト評価と説明責任を資金調達に接続した好例だ。

あなたに合う法人格はどっち?チェックリスト

以下の9項目で◎が多いほうを基本に検討するとよい。

| チェック項目 | 一般社団法人が有利 | NPO法人が有利 |

|---|---|---|

| 社員(構成員)を10名以上安定的に確保できる | △ | ◎ |

| 事業領域の追加変更が頻繁に起こり得る | ◎ | △ |

| 設立を急ぐ(行政認証の待ち時間を避けたい) | ◎ | △ |

| 毎期の事業報告を所轄庁へ提出し閲覧対応する体制がある | △ | ◎ |

| 寄付税制(寄付者の税額控除)を資金調達の核にしたい | △ | ◎ |

| 会費・受託・研修などの収益事業でキャッシュフローを回す | ◎ | △ |

設立までの流れがわかるフローチャート

法人化を決めたら、まず「自分の活動がNPO法の特定非営利活動に該当するかどうか」を確認することが出発点になる。ここが最初にして最大の分岐点だ。

法人化の目的と資金調達戦略を確定

活動は特定非営利活動に該当するか?

いいえ(自由度優先)

【 一般社団法人 】

はい

【 NPO法人 】

まとめ

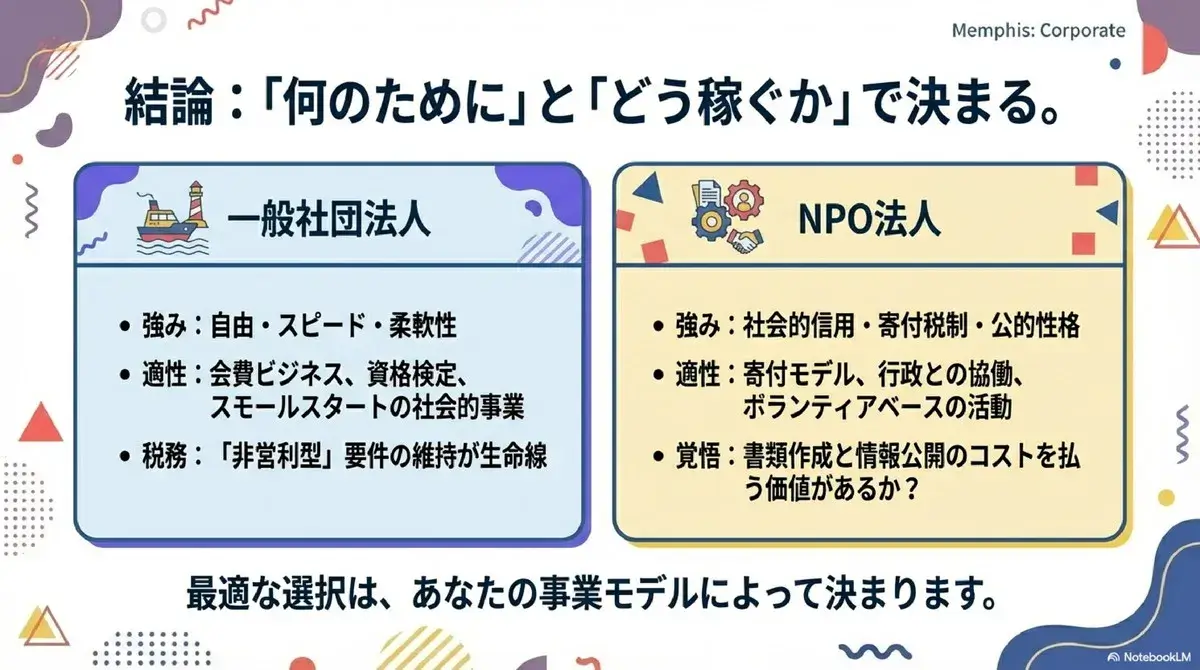

一般社団法人とNPO法人の選択は、「何のために法人化するのか」と「資金をどう調達するか」の2つで決まる。

自由度・スピード・事業モデルの柔軟性を重視するなら一般社団法人。社会的信用・寄付税制・制度的説明責任を武器にしたいならNPO法人。これが基本線だ。

設立費用は一般社団法人が約11万円、NPO法人は登録免許税が不課税(課税対象外)で金銭コストが低い。ただしNPO法人は時間と書類の運用コストが大きい。

寄付を中心にした資金調達を考えているなら、NPO法人として認定取得を目指す戦略が圧倒的に強い。一方、会費収入や受託事業を軸にするなら、一般社団法人の非営利型で税制優遇を活かしつつ機動性を確保するのが合理的だ。

どちらの法人格を選ぶにしても、定款設計は設立後のガバナンスと税務に直結する。迷ったら設立前に全国公益法人協会や司法書士などの専門家に相談することを勧めたい。