本記事は、『公益・一般法人』との連動企画です。(編集部)

Ⅰ 公益認定申請の準備

1 概略

大前提として、公益認定を受けることができる法人は、「「一般社団法人及び一般財団法人に関する法律」(以下「法人法」といいます。)に基づき設立された一般社団法人または一般財団法人のうち、主に公益目的事業を行う法人」であることが必要です(「公益社団法人及び公益財団法人の認定等に関する法律」(以下「認定法」といいます。)第4条参照)。

公益認定を得るためには、認定法第5条に規定されている公益認定の基準を充足しなければなりません。また、同法第6条に規定される欠格事由に該当しないことが必要です。 公益認定の申請後、行政庁とのやりとりはありますが、基本的に審査は申請時に提出された申請書及び添付書類(後記Ⅱ3参照)で上記事項を確認することにより行われますので、上記事項を充足すること及びそれを適確に提出書類に記載することが公益認定申請の主な準備となります。

2 添付書類の準備

公益法人は、「公益目的事業」を行うことを主たる目的とするものでなければなりません(認定法第5条第1号)。ここで、当該法人が行う事業について公益目的事業と認められるためには、次の2つの要件を満たすものである必要があります(認定法第2条第4号)。

①「学術、技芸、慈善その他の公益に関する別表各号に掲げる種類の事業」であること

②「不特定かつ多数の者の利益の増進に寄与するもの」であること

この「公益目的事業」か否かを行政庁が判断するにあたっては、「チェックポイント」が「ガイドライン」とともに、公益認定等委員会から公表されています。国・都道府県公式サイトである「公益法人information」に関連資料がアップロードされています。

以下では主要な添付書類を解説します。

⑴ 定款

公益認定申請に際しては、申請書に添付する定款は、通常、認定法に適合させるための機関等の変更(理事会の設置等)のほか、公益認定の認定基準に適合させるための所要の変更を行う必要があります。

したがって、法人においては、公益認定申請前に、内閣府作成の「公益認定のための定款について」等を参考にするなどして、定款を変更するために社員総会または評議員会において機関決定しておきます(法人法第49条第2項、第189条第2項参照)。

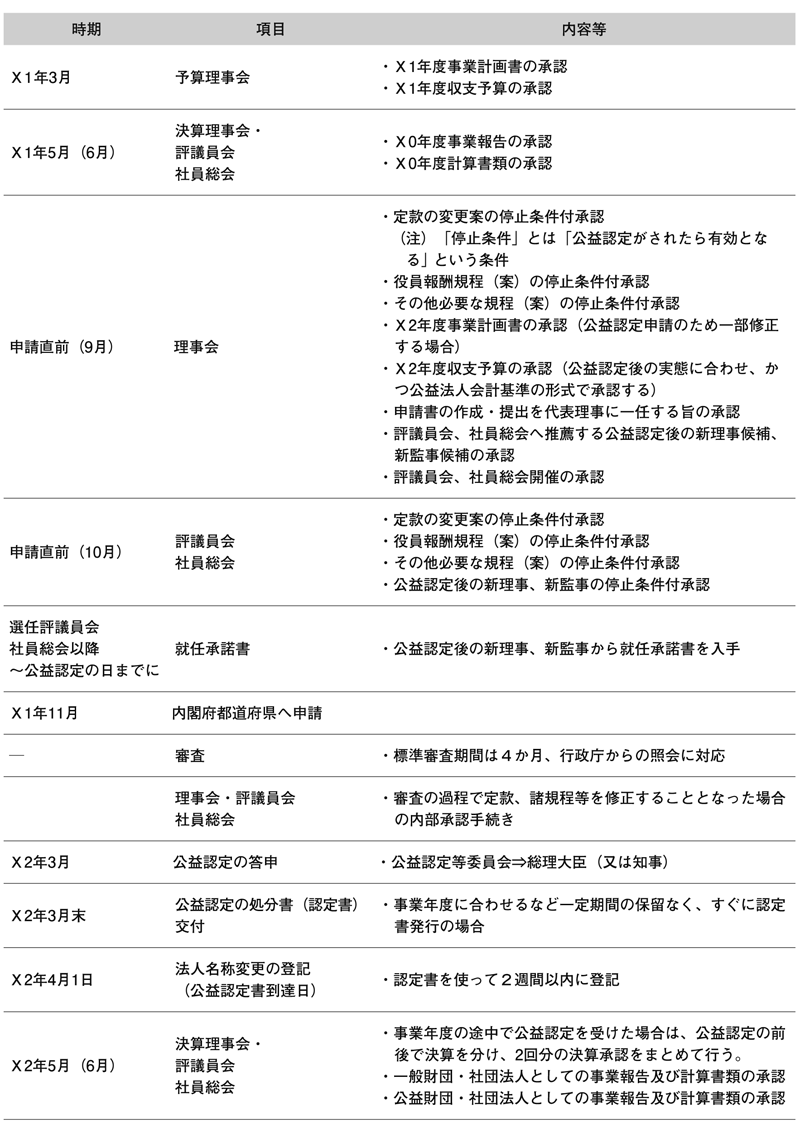

【一般財団・社団法人の公益認定申請スケジュール例】

⑵ 事業計画書及び収支予算書

事業計画書及び収支予算書は、公益認定審査における重要な書類になります。まず、事業計画書は、申請法人の「公益目的事業」性を検討する判断材料となります。

次に、収支予算書において、公益目的事業について、①当該公益目的事業に係る収入がその実施に要する適正な費用を償う額を超えないと見込まれるものであること(収支相償の原則、認定法第5条第6号)、②事業活動を行うに当たり、公益目的事業比率が100分の50以上となると見込まれるものであること(認定法第5条第8号)、③事業を行うに当たり、遊休財産額が所定の制限を超えないと見込まれること(認定法第5条第9号)(以上を「財務三基準」といいます。)等を踏まえた記載が必要です。

上記を充たす事業計画書及び収支予算書の機関決定をしておきます。

⑶ 事業計画書及び収支予算書に記載された予算の基礎となる事実を明らかにする書類

公益目的事業を行うのに必要な経理的基礎を有するものであることが求められます(認定法第5条第2号)。

具体的には、次の3点を審査します。

① 財政基盤の明確化…現在の財務状況と今後の見通しの確認がされます。特に「今後の収入の見通し」が重視されます。

② 経理処理・財産管理の適正性…役員の適切な関与がされているのか、使途不明金や会計帳簿に虚偽がないかが確認されます。

③ 情報開示の適正性…外部監査または次の要件ア監事に公認会計士または税理士が含まれること(収益、費用等の額が1億円以上の法人)、イ営利・非営利法人の経理事務に5年以上従事した者が監事を務めること(収益、費用等の額が1億円未満の法人)を満たしているか確認されます。ただし、③の基準は義務ではなく、満たさない法人は、経理事務の精通者がどのように関与するのかをもとに個別判断されます。

⑷ 理事、監事及び評議員に対する報酬等の支給の基準を記載した書類

理事、監事及び評議員に対する報酬等について、不当に高額なものとならないような支給の基準が求められます。不当に高額とはいくらなのか、という疑問が湧くと思いますが、「適切な役員報酬等について、すべての公益性を有する法人に対し一律の基準を設けることは困難であり、法人運営に必要な有能な人材を確保する観点からも、適切な役員報酬等のあり方については公益性を有する法人の自律性を尊重することが望ましい」(「公益法人制度改革に関する有識者会議」報告

書)とされており、個別具体的に判断されます。

⑸ 理事等の氏名、生年月日及び住所を記載した書類

各理事について、当該理事及びその配偶者又は3親等内の親族(これらの者に準ずるものとして当該理事と政令(認定法施行令第4条)で定める特別の関係がある者を含む。)である理事の合計数が理事の総数の3分の1を超えないものであることが求められます。監事についても同様です。

Ⅱ 公益認定申請

1 申請先

2つ以上の都道府県の区域内に事務所を設置するもの、公益目的事業を2つ以上の都道府県の区域内において行う旨を定款で定めるもの(認定法第3条第1号)は、内閣総理大臣に申請を行い、内閣府に設置されている公益認定等委員会の事務局が窓口になります。 上記以外のものは、その事務所が所在する都道府県の知事(認定法第3条第2号)に申請を行います。

2 申請の方法

⑴ 電子申請

前述の公式サイト「公益法人information」にアクセスし、「電子申請窓口」から「電子申請開始申込」のページに進んで、ID及びパスワード等、必要な情報を登録すると、申請ができます。行政庁としては、電子申請を推奨しています。

⑵ 窓口申請

申請の行政庁に直接訪問し、担当窓口に申請することも可能です。申請書類と、申請者が法人の役職員であることを確認できる身分証明書が必要です。

⑶ 郵送申請

申請書類を行政庁に郵送申請することもできます。なお、受付の通知を希望する場合には、申請書類の控えと必要金額の切手を貼付のうえ、返信する宛て所及び宛て名を記載した封筒を同封する必要があります。

3 提出書類

申請には以下の書類を行政庁に提出する必要があります。

⑴ 公益法人申請書(別紙1〜3を添付)

⑵ 添付書類(認定法第7条2項)

① 定款

② 事業計画書及び収支予算書

③ 事業を行うに必要な許認可等を受けていることを証明する書類

④ 前事業年度末の財産目録

⑤ 前事業年度末の貸借対照表及びその附属明細書

⑥ 事業計画書及び収支予算書に記載された予算の基礎となる事実を明らかにする書類

⑦ 上記④から⑥までに掲げるもののほか、公益目的事業を行うのに必要な経理的基礎を明らかにする書類

⑧ 理事、監事及び評議員に対する報酬等の支給の基準を記載した書類

⑨ 上記①から⑧に掲げるもののほか、次に掲げる書類

イ 登記事項証明書

ロ 理事等の氏名、生年月日及び住所を記載した書類

ハ 上記④から⑦に掲げるもののほか、公益認定の基準に適合することを説明した書類

ニ 理事等が認定法第6条第1号イからニまでの欠格事由のいずれにも該当しないことを証明した書類

ホ 認定法第6条第2号から4号まで及び6号の欠格事由のいずれにも該当しないことを証明した書類

ヘ 滞納処分に係る国税及び地方税の納税証明書

ト 上記イからヘまでに掲げるもののほか、行政庁が必要と認める書類

4 行政庁の審査

行政庁は、その法人が欠格事由に該当するかどうかの審査をするとともに、内閣府公益認定等委員会または都道府県の合議制の機関に諮問します。欠格事由に該当せず、公益認定の基準を満たしていることが認められれば、行政庁は、公益法人として認定します(認定法第4条ないし第8条)。

5 審査期間

行政庁の認定審査に要すべき期間に法定期間はなく、4か月が目安とされています。