目 次

Ⅰ 総論

財務報告のための基準

1.一般社団・財団法人会計基準(略称「一般法人会計基準」という。)は、個別の事象について、会計上の取扱いを具体的に定めたものであり、一般社団・財団法人が財務諸表を作成する上で、準拠するものである。

ここに定めのない事項については、財務報告の目的を達成できるよう自ら置かれている状況に照らして必要な会計処理を適切に行う。

継続組織の前提

2.一般法人会計基準は、一般社団・財団法人が継続して活動することを前提としている。したがって、組織の清算や全事業の廃止など、組織の継続を予定していない場合は、この会計基準は適用されない。

会計方針

3.一般社団・財団法人が財務諸表の作成に当たって、その会計情報を正しく示すために採用した会計処理の原則及び手続を会計方針という。会計方針は、正当な理由により変更を行う場合を除き、毎期継続して適用する。正当な理由により変更を行う場合には、次のいずれかに分類される。

⑴ 会計基準の改正に伴う会計方針の変更

会計基準の改正によって特定の会計処理の原則及び手続が強制される場合や、従来認められていた会計処理の原則及び手続を任意に選択する余地がなくなる場合など、会計基準の改正に伴って行う会計方針の変更をいう。会計基準の改正には、既存の会計基準の改正又は廃止のほか、新たな会計基準の設定も含まれる。なお、会計基準に早期適用の取扱いが定められており、これを適用する場合も、会計基準の改正に伴う会計方針の変更として取り扱う。

⑵ ⑴以)以外の正当な理由による会計方針の変更

正当な理由に基づき自発的に行う会計方針の変更をいう。

重要性

4.一般社団・財団法人は、特定の会計処理及び開示内容を設定する場合には、それらの省略や虚偽の記載が情報利用者による意思決定に影響を与える可能性があるため、重要な項目又は取引を特に考慮する。重要な項目の記載漏れや虚偽の記載は、財務報告の目的を達成できない可能性がある。

5.重要性は次の点に依存し、各表示科目について考慮する。

・ 表示科目の金額の誤り

・ 表示科目の質的な誤り

・ 収入又は支出及び純資産に対する省略又は虚偽表示の影響

・ 貸借対照表、活動計算書及びキャッシュ・フロー計算書の中の特定の分析、注記されている開示項目に対する省略又は虚偽表示の影響

6.一般社団・財団法人は、重要な項目や取引に適用される会計方針のみを開示し、重要でない項目又は取引に不要な情報は提供しない。

7.重要な項目又は取引にのみ適用されるが、非営利組織の財政状態、活動状況又はキャッシュ・フローの状況を示すために、重要でない項目について逸脱し、又は未修正にすることは適切ではない。

8.一般社団・財団法人において重要な項目又は取引として、関連当事者との取引等がある。

Ⅱ 財務諸表の体系

1.完全な一組の財務諸表

9.一般社団・財団法人の完全な一組の財務諸表は、次の財務諸表及び注記によって構成される。

⑴ 貸借対照表

⑵ 活動計算書

⑶ キャッシュ・フロー計算書

2.貸借対照表

貸借対照表の作成目的

10.貸借対照表は、一般社団・財団法人の財政状態を明らかにするため、貸借対照表日における全ての資産、負債及び純資産を示すものである。

表示区分及び記載の基準

11.

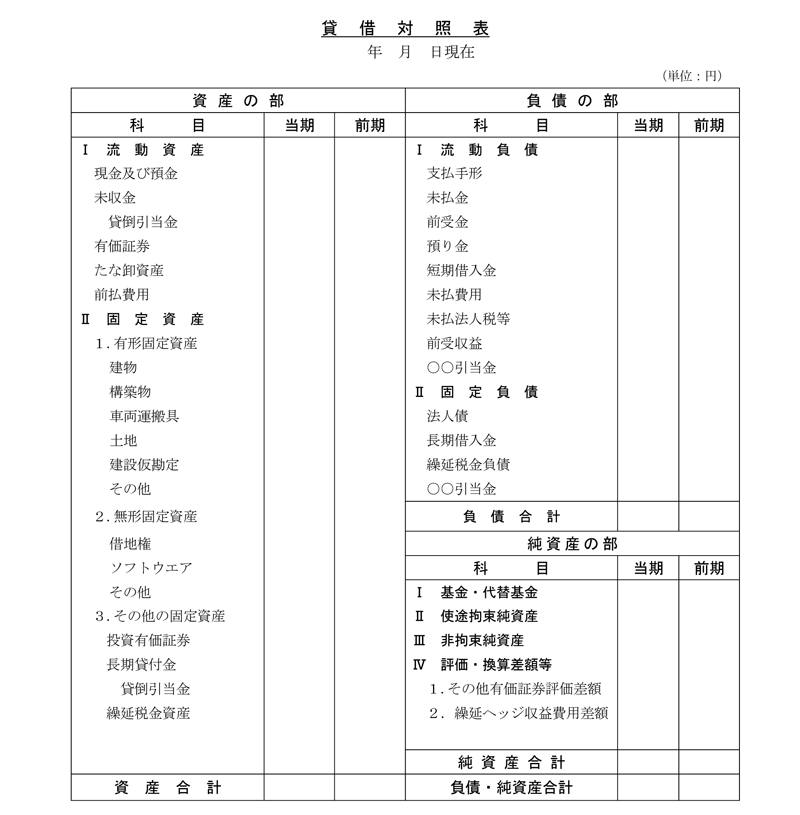

⑴ 貸借対照表は、資産の部、負債の部及び純資産の部の三区分に分かち、更に資産の部を流動資産及び固定資産に、負債の部を流動負債及び固定負債に区分する。

⑵ 資産、負債及び純資産は、適切な区分、配列、分類及び評価の方法に従って記載する。

⑶ 資産、負債及び純資産は、総額によって記載することを原則とし、資産の項目と負債又は純資産の項目とを相殺することによって、その全部又は一部を貸借対照表から除去してはならない。

資産及び負債並びに純資産の配列

12.

⑴ 貸借対照表は、資産と負債の差額として純資産の金額を示すものとする。

⑵ 資産及び負債の項目の配列は、この基準に定めるもののほか、原則として、流動性配列法によるものとする。

貸借対照表科目の分類

13.

⑴ 資産、負債及び純資産の各科目は、一定の方法に従って明瞭に分類する。

⑵ 資産は、流動資産に属する科目及び固定資産に属する科目に分類する。

⑶ 負債は、流動負債に属する科目及び固定負債に属する科目に分類する。

資産の表示項目

14.貸借対照表の科目について、次項以降に示すものは、一般的、標準的なものであり、事業の種類、規模等に応じて科目を追加することができる。また、科目及び金額の重要性が乏しい場合には省略することができる。なお、必要に応じて、詳細な科目を設定することができる。

15.流動資産に属する資産は、次に掲げる項目に従い、当該資産を示す名称を付した科目をもって表示する。

⑴ 現金及び預金

⑵ 受取手形

⑶ 未収金

⑷ 有価証券

⑸ たな卸資産

⑹ 前渡金

⑺ 前払費用

⑻ 未収収益

⑼ その他

16.固定資産に属する資産は、有形固定資産、無形固定資産、その他の固定資産に分類する。有形固定資産に属する資産は、次に掲げる項目に従い、当該資産を示す名称を付した科目をもって表示する。

⑴ 建物(その附属設備を含む。以下同じ。)

⑵ 構築物

⑶ 機械及び装置(その附属設備を含む。以下同じ。)

⑷ 船舶(水上運搬具を含む。以下同じ。)

⑸ 車両その他の陸上運搬具

⑹ 工具、器具及び備品

⑺ 土地

⑻ 建設仮勘定

⑼ その他

17.無形固定資産に属する資産は、次に掲げる項目に従い、当該資産を示す名称を付した科目をもって表示する。

⑴ 借地権(地上権を含む。)

⑵ ソフトウエア

⑶ その他

18.その他の固定資産に属する資産は、次に掲げる項目に従い、当該資産を示す名称を付した科目をもって表示する

⑴ 投資有価証券(関係会社株式及びその他の関係会社有価証券を除く。)

⑵ 関係会社株式(子会社株式及び関連会社株式)

⑶ その他の関係会社有価証券

⑷ 長期貸付金(役員、職員及び関係会社に対する長期貸付金を除く。)

⑸ 役員、職員及び関係会社に対する長期貸付金

⑹ 破産債権、再生債権、更生債権その他これらに準ずる債権

⑺ 長期前払費用

⑻ 繰延税金資産

固定資産の表示方法

19.有形固定資産及び無形固定資産は、減価償却累計額及び減損損失累計額を控除した未償却残高を記載する。

負債の表示項目

20.流動負債に属する負債は、次に掲げる項目に従い、当該負債を示す名称を付した科目をもって表示する。

⑴ 支払手形

⑵ 未払金

⑶ 前受金

⑷ 預り金

⑸ 短期借入金

⑹ 未払費用

⑺ 未払法人税等

⑻ 前受収益

⑼ 引当金

⑽ 資産除去債務

⑾ その他

21.固定負債に属する負債は、次に掲げる項目に従い、当該負債を示す名称を付した科目をもって表示する。

⑴ 法人債

⑵ 繰延税金負債

⑶ 引当金

⑷ 資産除去債務

⑸ その他

純資産の表示項目

22.純資産は、次に掲げる項目に従い、当該純資産を示す名称を付した区分の科目をもって表示する。なお、⑴、⑵又は⑷がない場合には、区分は省略することとする。

⑴ 基金・代替基金

⑵ 使途拘束純資産

⑶ 非拘束純資産

⑷ 評価・換算差額等

流動資産又は流動負債と固定資産又は固定負債とを区別する基準について

23.一般社団・財団法人の通常の事業活動により発生した受取手形、未収金、前渡金、未払金、前受金等の債権及び債務は、流動資産又は流動負債に属する。ただし、これらの債権のうち、破産債権、再生債権、更生債権及びこれに準ずる債権で貸借対照表日の翌日から起算して1年内(以下「1年内」という。)に回収されないことが明らかなものは、固定資産たるその他の固定資産に属する。

24.法人債、借入金、差入保証金、資産除去債務、当該非営利組織の通常の事業活動以外によって発生した未収金、未払金等の債権及び債務で、1年内に入金又は支払の期限が到来するものは、流動資産又は流動負債に属するものとし、入金又は支払の期限が1年を超えて到来するものは、その他の固定資産又は固定負債に属する。

25.現金及び預金は、原則として、流動資産に属するが、預金については、1年内に期限が到来するものは、流動資産に属するものとし、期限が1年を超えて到来するものは、その他の固定資産に属する。

26.売買目的有価証券及び1年内に満期の到来する国債、地方債、政府保証債その他の債券は流動資産に属するものとし、それ以外の有価証券はその他の固定資産に属する。

27.製品、半製品、原材料、仕掛品、商品等のたな卸資産は、流動資産に属するものとし、非営利組織がその事業を行うために所有し、かつ、その加工又は販売を予定しない財貨は、固定資産に属する。

なお、固定資産のうち残存耐用年数が1年内となったものも流動資産とせず固定資産に含め、たな卸資産のうち恒常在庫品として保有するもの又は余剰品として長期間にわたって所有するものも固定資産とせず流動資産に含める。

経過勘定項目

28.前払費用

前払費用は、一定の契約に従い、継続してサービスの提供を受ける場合、いまだ提供されていないサービスに対し支払われた対価であり、支払った非営利組織においては、経済的便益をもたらすものであるため、前払費用は資産に属する。

29.前受収益

前受収益は、一定の契約に従い、継続してサービスの提供を行う場合、いまだ提供していないサービスに対し支払を受けた対価であり、対価の支払を受けた非営利組織においては、いまだ提供していないサービスの提供をする義務を負うものであるため、前受収益は負債に属する。

30.未払費用

未払費用は、一定の契約に従い、継続してサービスの提供を受ける場合、既に提供されたサービスに対していまだその対価の支払が終わらないものであり、支払を終えていない非営利組織においては、その対価の支払を行う義務を負うものであるため、未払費用は負債に属する。

31.未収収益

未収収益は、一定の契約に従い、継続してサービスの提供を行う場合、既に提供したサービスに対していまだその対価の支払を受けていないものであり、支払を受けていない非営利組織においては、その対価の支払を受けるという経済的便益をもたらすものであるため、未収収益は資産に属する。

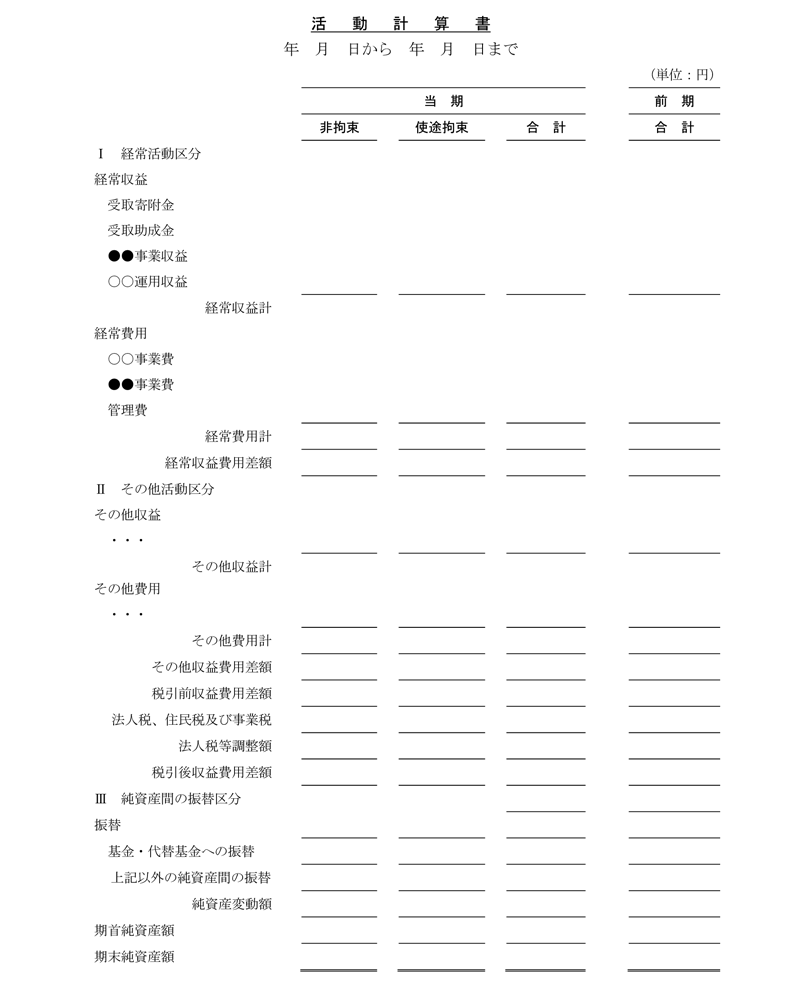

3.活動計算書

活動計算書の作成目的

32.活動計算書は、一般社団・財団法人の活動状況を明らかにするため、一会計期間に属する当該一般社団・財団法人の全ての収益、費用並びに純資産の増減を示すものである。

表示区分

33.

⑴ 活動計算書には、経常的な活動を示す経常活動区分、その他の活動を示すその他活動区分、純資産区分間の振替を示す純資産間の振替区分を設ける。

⑵ 使途拘束区分・非拘束区分の各区分において費用と収益を対応表示する。なお、使途拘束純資産がない場合には、当該区分は省略する。

⑶ 収益及び費用は、総額によって記載することを原則とし、収益の項目と費用の項目とを直接に相殺することによってその全部又は一部を活動計算書から除去してはならない。

⑷ 収益及び費用は、その発生源泉に従って明瞭に分類し、各収益項目とそれに関連する費用項目とを活動計算書に対応表示する。

活動計算書科目の分類

34.経常活動区分では、当該一般社団・財団法人の経常的な活動から生じた収益及び費用を記載して、経常収益費用差額を計算する。

35.その他活動区分では、経常収益費用差額計算の結果を受けて、固定資産売却損益、減損損失、災害損失等の経常活動により発生する項目以外の項目を記載してその他収益費用差額を計算し、経常収益費用差額と合算して収益費用差額を算定する。当該法人において、法人税等の納付義務が発生する場合又は「10.税効果会計」による会計処理を行う場合には、税引前収益費用差額を示し、これに法人税、住民税及び事業税の額並びに法人税等調整額を加減して税引後収益費用差額を示す。

36.純資産間の振替区分では、収益費用差額計算の結果を受けて、純資産区分間の振替を記載し、純資産変動額を計算する。

37.事業収益、寄附金収益等については、「履行義務の充足による収益の認識」及び「非交換取引収益」による会計処理を行った結果、当期の収益として認識された額をそれぞれ適切な名称を付して表示する。

活動別分類

38.費用科目については、活動別分類により表示する。活動別分類とは、費用科目分類の一つでその活動に注目し、費目を集約して科目を分類する方法であり、活動には、個々の事業活動及び管理活動を含む。

39.費用の按分については、単一の活動に起因する直接費は、その活動に直課することとし、複数の活動に直接寄与する間接費は、それらの活動間で配賦する。

40.費用配賦の方法は、毎期継続して採用し、費用を配賦する方法を選択する際には、コストと便益とのバランスを図り、適用可能な配賦基準を決定する。配賦基準には、例えば、次のものがある。

⑴ 所要時間、使用された容量、活動の使用量

⑵ 活動によって占められている面積

⑶ 職員の各活動に関連する時間数

41.各活動に関連する管理費には、例えば、以下のものがある。

⑴ 総会開催費、理事会開催費、役員報酬等のガバナンス費用

⑵ 給与管理、予算作成及び経理、情報技術、人事部門の費用

⑶ 財務費用

形態別分類による注記

42.費用科目については、活動別分類による情報を補完するため、形態別分類による情報を財務諸表の注記として開示する。以下に一般的、標準的な科目を示すが、事業の種類、規模等に応じて科目を追加することができる。また、科目及び金額の重要性が乏しい場合には省略することができる。

⑴ 役員報酬

⑵ 給与手当

⑶退職給付費用

⑷ 福利厚生費

⑸ 旅費交通費

⑹ 委託費

⑺ 通信運搬費

⑻ 修繕費

⑼ 減価償却費

⑽ 消耗品費

⑾ 水道光熱費

⑿ 燃料費

⒀ 賃借料

その他収益及びその他費用項目

43.その他収益、その他費用に属する項目であっても、金額の僅少なもの又は毎期経常的に発生するものは、経常収益費用差額に含めることができる。

活動計算書の表示科目

44.活動計算書の科目は、一般的、標準的なものであり、組織や事業の種類、規模等に応じて科目を追加することができる。また、科目及び金額の重要性が乏しい場合には省略することができる。なお、必要に応じて、詳細な科目を設定することができる。

45.経常収益費用差額計算に含まれる収益の表示科目は、次に示すような発生源泉を示す名称を付した科目をもって表示する。

⑴ 資産運用収益

⑵ 受取会費

⑶ 受取入会金

⑷ 受取寄附金

⑸ 事業収益

⑹ 受取補助金

⑺ 雑収益

46.その他収益費用差額計算に含まれる収益の表示科目は、次に示すような発生源泉を示す名称を付した科目をもって表示する。

⑴ 固定資産売却益

⑵ 固定資産受贈益

47.経常収益費用差額計算に含まれる費用の表示科目は、次に示すような発生源泉を示す名称を付した科目をもって表示する。

⑴ 事業費(個別の事業活動の名称を付す。)

⑵ 管理費

48.その他収益費用差額計算に含まれる費用の表示科目は、次に示すような発生源泉を示す名称を付した科目をもって表示する。

⑴ 固定資産売却損

⑵ 固定資産減損損失

⑶ 災害損失

49.純資産間の振替に含まれる表示科目は、非拘束純資産と使途拘束純資産間の振替を表示する。

4.キャッシュ・フロー計算書

キャッシュ・フロー計算書の作成目的

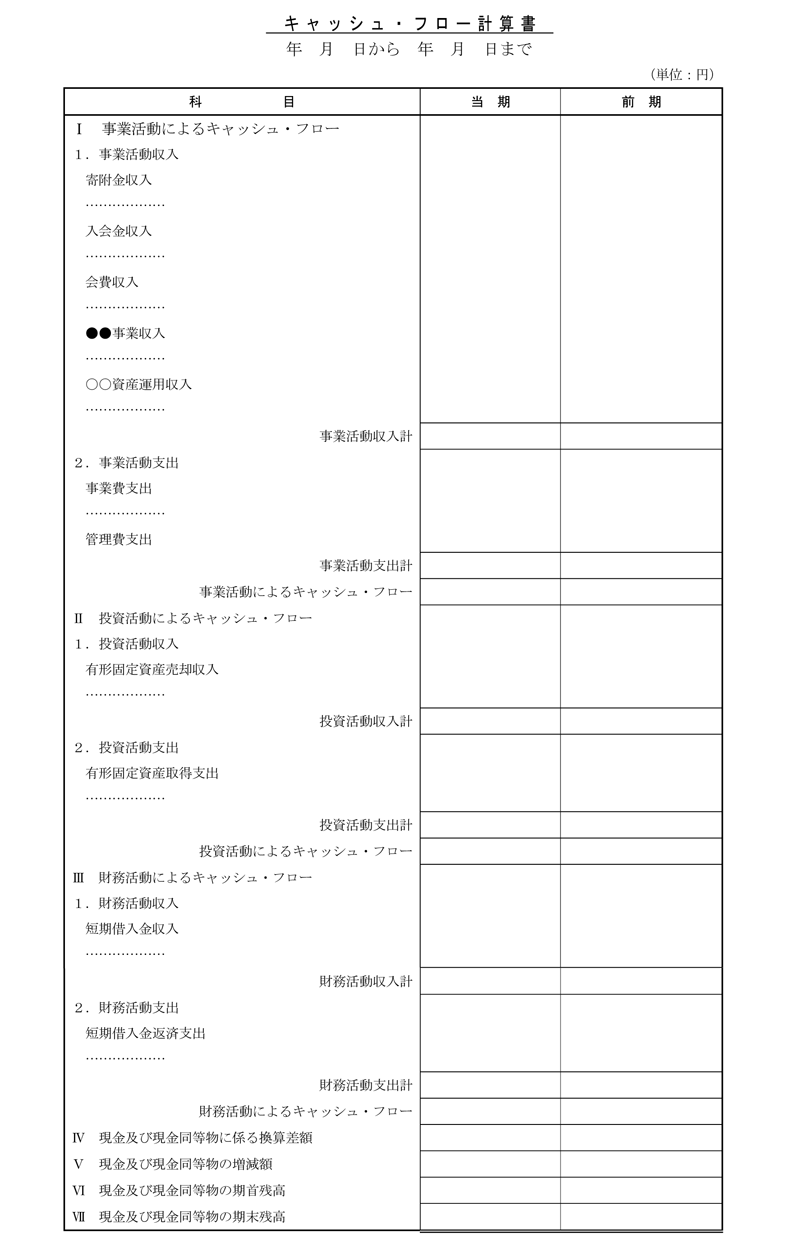

50.キャッシュ・フロー計算書は、一般社団・財団法人の一会計期間におけるキャッシュ・フローの状況を報告するため、キャッシュ・フローを一定の活動区分別に示すものである。

キャッシュ・フロー計算書は、貸借対照表及び活動計算書と同様に一般社団・財団法人の活動の全体を対象とする重要な情報を提供するものであり、一般社団・財団法人の財務諸表の一つに位置付けられる。

表示区分

51.キャッシュ・フロー計算書には、事業活動によるキャッシュ・フロー、投資活動によるキャッシュ・フロー及び財務活動によるキャッシュ・フローの区分を設ける。

⑴ 事業活動によるキャッシュ・フローの区分には、非営利組織の通常の事業の実施に係る資金の状態を表すため、サービスの提供等による収入、事業費支出等、投資活動及び財務活動以外の取引によるキャッシュ・フローを記載する。

⑵ 寄附金等については、法人がその事業を行うことを前提に、財源として提供される資金であるので、事業活動によるキャッシュ・フローの区分に記載する。

⑶ 法人税等に係るキャッシュ・フローは、事業活動によるキャッシュ・フローの区分に記載する。

⑷ 受取利息、受取配当及び支払利息はいずれも事業活動によるキャッシュ・フローの区分に記載する方法に限定する。

⑸ 投資活動によるキャッシュ・フローの区分には、固定資産の取得等、将来に向けた活動基盤の確立のために行われる投資活動に係る資金の状態を表すため、非営利組織の通常の事業活動の実施の基礎となる固定資産の取得及び売却、投資資産の取得及び売却等によるキャッシュ・フローを記載する。

⑹ 財務活動によるキャッシュ・フローの区分には、債券の発行・償還及び借入れ・返済による収入・支出等、資金の調達及び返済によるキャッシュ・フローを記載する。

キャッシュ・フロー計算書の表示科目

52.キャッシュ・フロー計算書の科目は、一般的、標準的なものであり、事業の種類、規模等に応じて科目を追加することができる。また、科目及び金額の重要性が乏しい場合には省略することができる。なお、必要に応じて、詳細な科目を設定することができる。

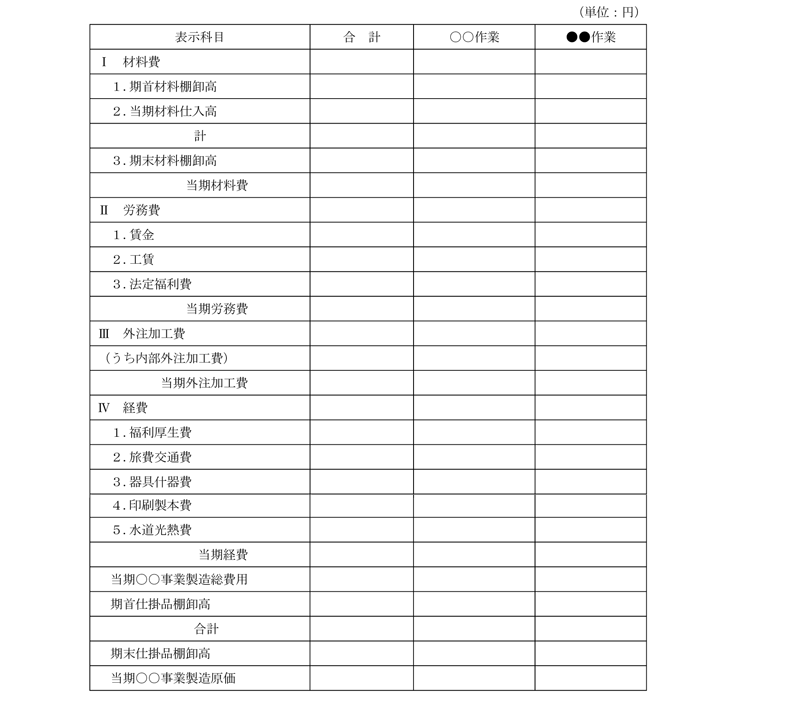

事業活動によるキャッシュ・フローの区分

53.事業活動によるキャッシュ・フローは、主要な取引ごとに収入総額と支出総額を表示する方法による。ただし、科目ごとに発生額の総額を記載し、関連する未収金及び未払金等の短期債権債務部分を調整勘定として表示する簡便法も認める。簡便法を採用する場合には、調整勘定は、事業活動支出計の次に記載することとし、調整勘定の内訳は注記する。事業活動によるキャッシュ・フローの区分には、例えば、次のようなものがある。

⑴ 事業活動収入、資産運用収入等サービスの提供等による収入

⑵ 寄附金収入等の非交換取引による収入

⑶ 会費収入

⑷ 事業費支出(個別の事業活動の名称を付す。)

⑸ 管理費支出

投資活動によるキャッシュ・フローの区分

54.投資活動によるキャッシュ・フローは、主要な取引ごとにキャッシュ・フローを総額表示する方法による。投資活動によるキャッシュ・フローの区分には、例えば、次のようなものがある。

⑴ 有価証券の取得支出

⑵ 有価証券の売却収入

⑶ 有形固定資産及び無形固定資産の取得支出

⑷ 有形固定資産及び無形固定資産の売却収入

⑸ 資産除去債務の履行支出

ただし、一般社団・財団法人の通常の事業活動として実施される、例えば、次のようなものは事業活動によるキャッシュ・フローの区分に記載する。

⑴ 資金の貸付けを業務とする一般社団・財団法人が行う貸付支出

⑵ 出資及び貸付けにより民間企業に研究資金を供給することを業務とする一般社団・財団法人が行う出資及び貸付支出

財務活動によるキャッシュ・フローの区分

55.財務活動によるキャッシュ・フローは、主要な取引ごとにキャッシュ・フローを総額表示する。財務活動によるキャッシュ・フローの区分には、例えば、次のようなものがある。

⑴ 短期借入金収入

⑵ 短期借入金返済支出

⑶ 債券発行収入

⑷ 債券償還支出

⑸ 長期借入金収入

⑹ 長期借入金返済支出

利息の表示

56.利息の受取額及び支払額は、総額で表示する。

換算差額の表示

57.資金に係る換算差額は、他と区別して表示する。

キャッシュ・フロー計算書の資金

58.一般社団・財団法人のキャッシュ・フロー計算書が対象とする資金の範囲は、手元現金及び要求払預金とする。要求払預金には、例えば、当座預金、普通預金、通知預金及びこれらの預金に相当する郵便貯金を含む。

キャッシュ・フロー計算書における資金の範囲

59.キャッシュ・フロー計算書の資金の期末残高と貸借対照表上の科目との関連性については注記する。

Ⅲ 認識及び測定並びに関連する開示

1.金融資産

60.金融資産とは、現金預金、受取手形、未収金及び貸付金等の金銭債権、株式その他の出資証券及び公社債等の有価証券並びに先物取引、先渡取引、オプション取引、スワップ取引及びこれらに類似する取引(以下「デリバティブ取引」という。)により生じる正味の債権等をいう。

金銭債権の貸借対照表価額

61.金銭債権の貸借対照表価額は、取得価額を基に以下のとおりとする。

⑴ 受取手形、未収金、貸付金等の債権の貸借対照表価額は、取得価額から貸倒引当金を控除した金額とする。

⑵ 貸倒引当金は、債務者の財政状態及び経営成績等に応じて、次のように区分し、それぞれ区分ごとの貸倒見積高をもって計上する。

① 一般債権(経営状態に重大な問題が生じていない債務者に対する債権をいう。)については、債権全体又は同種・同類の債権ごとに、債権の状況に応じて求めた過去の貸倒実績率等合理的な基準により算定する。

② 貸倒懸念債権(経営破綻の状態には至っていないが、債務の弁済に重大な問題が生じているか、又は生じる可能性の高い債務者に対する債権をいう。)については、債権の状況に応じて、次のいずれかの方法により貸倒見積高を算定する。ただし、同一の債権については、債務者の財政状態及び経営成績の状況等が変化しない限り、同一の方法を継続して適用する。

ア. 債権額から担保の処分見込額及び保証による回収見込額を減額し、その残額について債務者の財政状態及び経営成績を考慮して貸倒見積高を算定する方法

イ. 債権の元本の回収及び利息の受取りに係るキャッシュ・フローを合理的に見積もることができる債権については、債権の元本及び利息について元本の回収及び利息の受取りが見込まれるときから当期末までの期間にわたり当初の約定利子率で割り引いた金額の総額と債権の帳簿価額との差額を貸倒見積高とする方法

③ 破産更生債権等(経営破綻又は実質的に経営破綻に陥っている債務者に対する債権をいう。)については、債権額から担保の処分見込額及び保証による回収見込額を減額し、その残額を貸倒見積高とする。

時価評価

62.市場価格のある金銭債権については、時価又は適正な価格をもって貸借対照表価額とし、評価差額は、当期の収益費用差額として処理することができる。

金銭債権の譲渡

63.手形割引は、手形の所持人が満期前に第三者に手形を譲渡し、その対価として譲渡の日以後満期に至るまでの金利相当額(割引料と呼ばれる。)を手形額面金額から差し引いた金額を受け取る取引である。また、満期前に当該手形を他の金融機関に譲渡(再割引という。)して資金を回収することもできる。このような場合、手形行為そのものとしては、通常、裏書譲渡が行われる。

64.手形の割引又は裏書は、金銭債権の譲渡に該当する。したがって、手形割引時に、手形譲渡損が計上される。

有価証券の貸借対照表価額

有価証券の取得価額

65.有価証券の取得価額は、購入代価に手数料等の付随費用を加算し、これに平均原価法等の方法を適用して算定した金額とする。

有価証券の保有目的区分と評価方法

66.有価証券は、一般社団・財団法人が保有する目的により、次のように区分し、評価差額等について処理した上、それぞれ区分ごとの評価額をもって貸借対照表価額とする。

⑴ 売買目的有価証券

⑵ 満期保有目的の債券

⑶ 子会社株式及び関連会社株式

⑷ その他有価証券

売買目的有価証券

67.売買目的有価証券とは、時価の変動により利益を得ることを目的として保有する有価証券をいい、時価をもって貸借対照表価額とし、評価差額及び売却差額は当期の収益費用差額に含めて処理する。

時価

68.時価とは、公正な評価額をいい、市場において形成されている取引価格、気配又は指標その他の相場に基づく価額をいう。市場において形成されている取引価格、気配又は指標その他の相場がない場合には、合理的に算定された価額を公正な評価額とする。

満期保有目的の債券

69.満期保有目的の債券とは、満期まで所有する意図をもって保有する国債、地方債、政府保証債、その他の債券をいい、取得価額をもって貸借対照表価額とする。ただし、債券を債券金額より低い価額又は高い価額で取得した場合において、取得価額と債券金額との差額の性格が金利の調整と認められるときは、償却原価法に基づいて算定された価額をもって貸借対照表価額とする。

70.償却原価法とは、債券を債券金額より低い価額又は高い価額で取得した場合において、当該差額に相当する金額を償還期に至るまで毎期一定の方法で貸借対照表価額に加減する方法をいう。なお、この場合には、当該加減額を受取利息に含めて処理する。

取得価額と債権金額との差額に重要性が乏しい場合には、決済時点において差額を収益費用差額として認識することもできる。

子会社株式及び関連会社株式

71.子会社株式とは、発行済株式数の50%超を保有した会社の株式をいう。このほか、当該一般社団・財団法人が直接的又は間接的に、他の会社の財務及び営業又は事業の方針を決定する意思決定機関を支配している場合の当該他の会社の株式を含む。

72.関連会社株式とは、発行済株式数の20%以上50%以下を保有した会社の株式をいう。このほか、当該一般社団・財団法人が直接的又は間接的に、他の会社の財務及び営業又は事業の方針の決定に対して、重要な影響を与えることができる場合における当該他の会社の株式を含む。

73.子会社株式及び関連会社株式は、取得価額をもって貸借対照表価額とする。

その他有価証券

74.売買目的有価証券、満期保有目的の債券並びに子会社株式及び関連会社株式以外の有価証券は、その他有価証券といい、時価をもって貸借対照表価額とし、評価差額は純資産の部に計上し、翌期首に取得価額に洗い替える。なお、「10.税効果会計」による会計処理を行う場合には、評価差額は、税効果会計による調整後の金額を計上する。

有価証券の減損損失

75.満期保有目的の債券、子会社株式及び関連会社株式並びにその他有価証券のうち市場価格のあるものについて時価が著しく下落したときは、回復する見込みがあると認められる場合を除き、時価をもって貸借対照表価額とし、評価差額は活動計算書上、当期の費用として処理する。

76.市場価格のあるものについて時価が「著しく下落したとき」とは、少なくとも個々の銘柄の有価証券の時価が、取得価額に比べて50%程度以上下落した場合をいう。この場合には、合理的な反証がない限り、時価が取得価額まで回復する見込みがあるとは認められないため、減損処理を行う。

77.市場価格のない株式については、発行会社の財政状態の悪化により実質価額が著しく低下したときは、相当の減額をなし、評価差額は活動計算書上、当期の費用として処理する。ただし、市場価格のない株式の実質価額について、回復可能性が十分な証拠によって裏付けられる場合には、期末において相当の減額をしないことも認められる。

78.財政状態の悪化とは、一般に公正妥当と認められる会計基準その他の企業会計の慣行に従って作成した財務諸表を基礎に、原則として、資産等の時価評価に基づく評価差額等を加味して算定した1株当たりの純資産額が、当該株式の取得時と比較して、相当程度下落している場合をいう。

79.市場価格のない株式の実質価額が「著しく低下したとき」とは、少なくとも株式の実質価額が取得原価に比べて50%程度以上低下した場合をいう。実質価額は、通常、1株当たりの純資産額に所有株式数を乗じた金額であるが、会社の超過収益力等を考慮に入れることができる。

デリバティブ

80.デリバティブ取引により生じる正味の債権は、時価をもって貸借対照表価額とし、評価差額は、当期の収益費用差額として処理する。

81.ヘッジ目的でデリバティブ取引を行った場合、ヘッジ対象資産に譲渡等の事実がなく、かつ、そのデリバティブ取引がヘッジ対象資産に係る損失発生のヘッジに有効である場合に限り、収益費用差額の繰延べが認められる。この場合、ヘッジ手段であるデリバティブ取引から発生する評価差額は、ヘッジ対象に係る収益費用差額が認識されるまで、純資産として繰り延べる。なお、「10.税効果会計」による会計処理を行う場合には、差額は、税効果会計による調整後の金額を計上する。

2.たな卸資産

たな卸資産の評価基準及び評価方法

82.製品、半製品、原材料、仕掛品、商品等のたな卸資産については、原則として購入代価又は製造原価に引取費用等の付随費用を加算し、これに個別法、先入先出法、平均原価法等のうちあらかじめ定めた方法を適用して算定した取得価額をもって貸借対照表価額とする。ただし、時価が取得価額よりも下落した場合には時価をもって貸借対照表価額とする(低価法)。

3.有形固定資産及び無形固定資産

有形固定資産

83.有形固定資産のうち、構築物、建設仮勘定とは、以下のものをいう。

⑴ 構築物とは、土地に定着する土木設備又は工作物をいう。

⑵ 建設仮勘定とは、有形固定資産(第16項⑴〜⑺に掲げる資産)で通常の事業活動の用に供することを前提として、建設又は製作途中における当該建設又は製作のために支出した金額及び充当した材料をいう。

有形固定資産の貸借対照表価額

84.有形固定資産については、その取得原価から減価償却累計額及び減損損失累計額を控除した価額をもって貸借対照表価額とする。

85.有形固定資産の取得原価は、原則として当該資産の引取費用等の付随費用を含めて算定した金額とする。

86.償却済の有形固定資産は、除却されるまで残存価額又は備忘価額で記載する。

無形固定資産の貸借対照表価額

87.無形固定資産については、当該資産の取得のために支出した金額から減価償却累計額及び減損損失累計額を控除した価額をもって貸借対照表価額とする。

ソフトウエア

88.ソフトウエア(コンピュータを機能させるように指令を組み合わせて表現したプログラム等をいう。以下同じ。)を用いて外部に業務処理等のサービスを提供する契約等が締結されている場合のように、その提供により将来の収益獲得が確実であると認められる場合には、適正な原価を集計した上、当該ソフトウエアの制作に要した費用に相当する額を無形固定資産として計上する。

89.組織内利用のソフトウエアについては、完成品を購入した場合のように、その利用により将来の収益獲得又は費用削減が確実であると認められる場合には、当該ソフトウエアの取得に要した費用に相当する額を無形固定資産として計上する。

90.機械装置等に組み込まれているソフトウエアについては、当該機械装置等に含めて処理する。

費用配分

91.固定資産は、当該資産の耐用年数にわたり、無形固定資産は、当該資産の有効期間にわたり配分するものであり、減価償却方法は、資産の将来の経済的便益を非営利組織が費消すると予想されるパターンを反映するものである。減価償却方法は、定額法、定率法、その他の方法によるものとする。

4.リース取引

92.リース取引とは、特定の物件の所有者である貸手が、その物件の借手に対し、リース期間にわたりこれを使用収益する権利を与え、借手は、リース料を貸手に支払う取引をいう。

ファイナンス・リース取引

93.リース契約に基づくリース期間の中途において契約を解除することができないリース取引又はこれに準ずるリース取引で、借手が、契約に基づきリース物件からもたらされる経済的利益を実質的に享受することができ、かつ、リース物件の使用に伴って生じるコストを実質的に負担することとなるリース取引をファイナンス・リース取引といい、このうち、リース契約上の諸条件に照らしてリース物件の所有権が借手に移転すると認められるもの以外の取引を所有権移転外ファイナンス・リース取引という。

オペレーティング・リース取引

94.オペレーティング・リース取引とは、ファイナンス・リース取引以外のリース取引をいう。

所有権移転ファイナンス・リース取引に係る借手の会計処理

95.

⑴ ファイナンス・リース取引は、通常の売買取引に係る方法に準じた会計処理を行う。借手は、リース物件とこれに係る債務をリース資産とリース債務として計上する。

⑵ リース資産とリース債務の計上額を算定するに当たっては、原則として、リース契約締結時に合意されたリース料総額からこれに含まれている利息相当額の合理的な見積額を控除する方法による。

⑶ 当該利息相当額については、原則として、リース期間にわたり利息法により配分する。

⑷ リース資産の減価償却費は、自己所有の固定資産に適用する減価償却方法と同一の方法により算定する。

所有権移転外ファイナンス・リース取引に係る借手の会計処理

96.リース取引開始時の会計処理については、以下のとおりである。

⑴ 所有権移転外ファイナンス・リース取引に係る借手は、通常の売買取引に係る方法に準じて会計処理を行う。ただし、重要性が乏しい場合には、通常の賃貸借取引に係る方法に準じて会計処理を行うことができる。

⑵ リース取引開始日におけるリース資産とリース債務の計上額は、リース料総額の現在価値と貸手の購入価額等(貸手の購入価額等が明らかでない場合は借手の見積現金購入価額)とのいずれか低い額による。

97.

⑴ 利息相当額の総額は、原則としてリース期間にわたり利息法により配分するが、リース資産総額に重要性が乏しいと認められる場合は、次のいずれかの方法を採用することができる。

① リース料総額から利息相当額の合理的な見積額を控除しない方法

リース資産及びリース債務は、リース料総額で計上され、支払利息は計上されず、減価償却費のみが計上される。

② 利息相当額の総額をリース期間中の各期にわたり定額で配分する方法

⑵ リース資産の減価償却費については、原則として、リース期間を耐用年数とし、残存価額を零として算定する。償却方法については自己所有の固定資産に適用する減価償却方法と同一である必要はなく、実態に応じたものを選択する。

⑶ リース料支払時の会計処理は、期中のリース料支払時に、支出する現金預金を元本と支払利息の支払に区分する。なお、リース期間の利息相当額は、リース取引開始時のリース料総額と、リース資産の計上価額の差額とする。

98.重要性が乏しい場合とは、リース契約1件当たりの金額が、300万円未満の取引又は、契約期間が1年内のリース取引又はリース料総額が資産計上基準を満たさない場合をいう。

99.リース資産総額に重要性が乏しいと認められる場合とは、未経過リース料、有形固定資産及び無形固定資産の期末残高の合計額に占める未経過リース料の割合が10%未満である場合をいう。

ファイナンス・リース取引の表示

100.貸借対照表の表示は以下のとおりとする。

⑴ リース資産については、原則として、有形固定資産、無形固定資産の別に、一括してリース資産として表示する。ただし、有形固定資産、無形固定資産に属する各科目に含めることもできる。

⑵ リース債務については、貸借対照表日後1年内に支払の期限が到来するものは流動負債に属するものとし、貸借対照表日後1年を超えて支払の期限が到来するものは固定負債に属するものとする。

ファイナンス・リース取引の注記

101.ファイナンス・リース取引で、売買取引に係る方法に準じて処理を行った場合には、リース資産について、その内容(主な資産の種類等)及び減価償却の方法を注記する。

オペレーティング・リース取引の会計処理

102.オペレーティング・リース取引については、通常の賃貸借取引に係る方法に準じて会計処理を行う。

オペレーティング・リース取引の注記

103.オペレーティング・リース取引のうち、解約不能のものに係る未経過リース料は、1年内のリース期間に係るものと、1年を超えるリース期間に係るものとに区分して注記する。ただし、重要性が乏しい場合には、当該注記を要しない。

5.固定資産の減損

適用対象資産

104.適用対象資産は、固定資産とする。また、金融資産、繰延税金資産については、個別の項において、評価に関する個別規定が設定されているため除く。

資産の区分

105.資産の区分は次のとおりである。

⑴ 資金生成資産とは、当該資産又は資産グループの使用と直接結び付いて生み出される将来キャッシュ・フローにより、投資の回収を予定する資産又は資産グループをいう。

⑵ 将来キャッシュ・フローとは、例えば、以下のようなものがある。

① 事業収益、運営補助金、措置事業に関する措置費

② 資産又は資産グループにおいて継続的に受領している寄附金

③ 資産又は資産グループに直接紐付く会費

④ 過去の実績から、毎期、資産又は資産グループが直接受領すると見込まれる寄附金

⑤ 臨時的な寄附金のうち履行が確実と考えられる寄附金

⑥ 資産又は資産グループで発生するコスト

⑶ 非資金生成資産とは、資金生成資産以外の資産又は資産グループをいう。

資産のグルーピング

106.

⑴ 一般社団・財団法人における資産のグルーピングは、他の資産又は資産グループからおおむね独立したキャッシュ・フロー又はサービスを生み出す最小の単位で行う。

⑵ キャッシュ・フロー又はサービスを生み出す最小の単位の決定は、管理会計上の区分や投資の意思決定(資産の処分や事業の廃止に関する意思決定を含む。)を総合的に判断して行う。

⑶ 複数の資産グループ共通で使用される資産(以下「共通使用資産」という。)がある場合には、共通使用資産が関連する複数の資産又は資産グループに共通使用資産を加えた、より大きな単位の将来キャッシュ・フローにより、当該共通使用資産が関連する資産又は資産グループの投資額及び共通使用資産の投資額の回収を予定しているか否かで、当該共通使用資産を資金生成資産と非資金生成資産に区分する。

① 資金生成資産グループのみに使用される共通使用資産は、資金生成資産となることが多い。

② 非資金生成資産グループのみに使用される共通使用資産は、非資金生成資産となることが多い。

③ 本部資産のように資金生成資産グループと非資金生成資産グループにまたがり、組織共通で利用される共通使用資産は、組織全体で当該共通使用資産も含めて投資の回収を予定する場合には資金生成資産となり、組織全体で当該共通使用資産の投資の回収を予定しない場合には非資金生成資産となる。

減損損失の認識と測定

107.資産又は資産グループについて、以下の3ステップで減損会計を適用する。

⑴ 減損の兆候の有無を判断する。

⑵ 減損の兆候がある場合には、減損の存在が相当程度確実と認められるか否かで減損を認識するかどうかを判定する。

⑶ 減損損失を認識すべきであると判定された資産又は資産グループについて減損額の測定を行う。

資金生成資産の減損

減損の兆候

108.資金生成資産について、以下のいずれかの状況に該当する場合又はいずれかの状況が見込まれる場合には、減損の兆候が認められる。

⑴ 損益又はキャッシュ・フローについて、以下のいずれかがある場合

・ 投資時に作成された合理的な事業計画からの著しい乖離

・ 長期間(3年〜5年程度)にわたる継続したマイナス

⑵ 回収可能額を著しく低下させる変化

遊休、稼働率の低下、機能的減価、建設仮勘定に計上している建設途中の固定資産の建設の大幅な遅れや延期・中止、異なる用途への変更、資産の処分、事業廃止や縮小の決定等がある。

⑶ 経営環境の著しい悪化

技術革新による著しい陳腐化、特許期間終了による重要な関連技術の拡散など技術的環境の著しい悪化や、業務に関連する重要な法律改正、規制緩和や規制強化、補助金の大幅な減額などの制度に関する環境の著しい悪化、重大な法令違反の発生等がある。

⑷ 市場価格の著しい下落

減損の認識

109.減損の兆候がある資金生成資産について、資産又は資産グループから得られる割引前将来キャッシュ・フローの総額と帳簿価額を比較し、資産又は資産グループから得られる割引前将来キャッシュ・フローの総額が帳簿価額を一定程度下回る場合に、減損損失を認識する。

⑴ 将来キャッシュ・フローは、当該資産又は資産グループの使用と直接結び付いて生み出される経常的な将来キャッシュ・フロー及び確実に見込まれる臨時的な将来キャッシュ・フローとする。なお、現在の価値を維持するための合理的な設備投資に関連する将来キャッシュ・フローは、見積りに含める。

⑵ 将来キャッシュ・フローの見積期間は、資産又は資産グループの中の主要な資産の経済的残存使用年数と20年のいずれか短い方とする。

⑶一定程度の水準について、一定程度とは、投資案件に期待する収益率にもよるため、一律に数値基準を示すことはできないものの、少なくとも割引前将来キャッシュ・フローが帳簿価額を30%以上下回る場合には、減損の存在が確実である。

減損の測定

110.減損損失を認識すべきであると判定された資金生成資産については、帳簿価額を回収可能価額まで減額し、当該減少額を減損損失として当期の費用とする。

⑴ 回収可能価額について

① 回収可能価額は、資産又は資産グループの正味売却価額と使用価値のいずれか高い方とする。

② 正味売却価額は、資産又は資産グループの売却により生み出される価値である。正味売却価額は、資産又は資産グループの時価から処分費用見込額を控除して算定される。

③ 使用価値は、資産又は資産グループの使用により生み出される価値である。使用価値は、資産又は資産グループの継続的使用と使用後の処分によって生ずると見込まれる将来キャッシュ・フローの割引現在価値より算定される。

⑵ 割引率について

① 割引率は、貨幣の時間的価値を反映した割引率とする。資産又は資産グループに係る将来キャッシュ・フローが、その見積値から乖離するリスクが、将来キャッシュ・フローの見積りに反映されていない場合には、これを割引率に反映させる。

② 当該リスクを割引率に反映させる場合には、当該資産又は資産が属する事業に期待される収益率を用いたり、組織に期待される収益率を用いたりして当該割引率を算定する。

③ 当該資産又は資産が属する事業に期待される収益率は、当該資産に係る事業の状況によって異なり、資本コストを下回ることはない。

④ 組織存続に最低限必要となる収益率を自己資本コストと考え、当該自己資本コストと借入資本コストの加重平均を組織に期待される収益率とする。

非資金生成資産の減損

減損の兆候

111.非資金生成資産について、以下のいずれかの状況に該当する場合又はいずれかの状況が見込まれる場合に減損の兆候が認められる。

⑴ 固定資産が帰属する事業の実績について、投資時の事業計画からの著しい乖離

著しい乖離とは、運営施設における利用者の減少や資産の使用率の低下、資産能力の想定との相違、想定と異なる維持管理コストの発生、事業やプロジェクトの大幅な遅延等である。

⑵ 資産又は資産グループの使用範囲や方法、使用可能性を低下させる変化

遊休、稼働率の低下、機能的減価、建設仮勘定に計上している建設途中の固定資産の建設の大幅な遅れや延期・中止、異なる用途への変更、資産の処分、事業廃止や縮小の決定等がある。

⑶ 経営環境の著しい悪化

技術革新による著しい陳腐化、特許期間終了による重要な関連技術の拡散など技術的環境の著しい悪化や、業務に関連する重要な法律改正、規制緩和や規制強化、補助金の大幅な減額などの制度に関する環境の著しい悪化、重大な法令違反の発生等がある。

⑷ 市場価格の著しい下落

減損の認識

112.減損の兆候がある非資金生成資産について、以下の場合に該当するときは減損損失を認識する。

⑴ 兆候が第111項⑴〜(3)の場合

資産又は資産グループの全部又は一部の使用が想定されないとき

⑵ 兆候が第111項⑷の場合

市場価格の回復見込みがあると認められないとき

上記⑴において、減損の兆候があるが、当該資産又は資産グループを用いてサービス提供を継続する場合には、減損の認識は不要である。ただし、このような決定を行うためには、当該サービス提供の継続可能性を検討していることが要件となる。

減損の測定

113.減損損失を認識すべきであると判定された非資金生成資産については、帳簿価額を回収可能価額まで減額し、当該減少額を減損損失として当期の費用に計上する。

⑴ 回収可能価額について

① 回収可能価額は、資産又は資産グループの正味売却価額と使用価値のいずれか高い方とする。

② 正味売却価額は、資産又は資産グループの売却により生み出される価値である。正味売却価額は、資産又は資産グループの時価から処分費用見込額を控除して算定される。

③ 使用価値は、減価償却後再調達価額により算定される。ただし、減価償却後再調達価額の算定が困難な場合は、資産の帳簿価額に使用が想定される割合を乗じて算出した金額を再調達価額とすることができる。

⑵ 減価償却後再調達価額は、固定資産の一部につき使用が想定されていない部分以外の部分が有するサービス提供能力と同じサービス提供能力を有する資産を新たに取得した場合において見込まれる取得価額から、対応する減価償却累計額を控除した価額をいう。

注記

⑴ 主な資金生成資産と非資金生成資産の内容

⑵ 資産又は資産グループの区分変更を行った場合には、その旨、変更理由

115.減損を認識した場合には、次に掲げる事項について注記をする。

⑴ 減損を認識した資産又は資産グループの用途、種類、場所、帳簿価額等の概要

⑵ 減損の認識に至った経緯

⑶ 主な固定資産の種類ごとの減損損失の内訳

⑷ 資産グループについて減損損失を認識した場合には、当該資産グループの概要と資産をグルーピングした方法

⑸ 回収可能価額が正味売却価額である場合には、その旨及び時価の算定方法、回収可能価額が使用価値である場合にはその旨及び割引率

6.外貨建取引

外貨建取引

116.外貨建取引とは、売買価額その他取引価額が外国通貨で表示されている取引をいう。

117.外貨建取引は、原則として、当該取引発生時の為替相場による円換算額をもって記録する。

118.在外事務所における外貨建取引については、原則として、主たる事務所と同様に処理する。ただし、外国通貨で表示されている在外事務所の財務諸表に基づき非営利組織の財務諸表を作成する場合には、在外事務所の財務諸表の費用及び収益(費用性資産の費用化額及び収益性負債の収益化額を除く。)の換算については、期中平均相場によることができる。

貸借対照表価額

119.外国通貨、外貨建金銭債権債務及び外貨建有価証券については、決算時において、次の区分ごとの換算額をもって貸借対照表価額とする。

⑴ 外国通貨については、決算時の為替相場による円換算額

⑵ 外貨建金銭債権債務については、決算時の為替相場による円換算額

⑶ 外貨建有価証券の換算額については、保有目的による区分に応じ、次により換算した額

① 満期保有目的の外貨建債券については、決算時の為替相場による円換算額

② 売買目的有価証券及びその他有価証券については、外国通貨による時価を決算時の為替相場により円換算した額

③ 子会社株式・関連会社株式については、取得時の為替相場による円換算額

120.外貨建有価証券について時価の著しい下落又は実質価額の著しい低下により評価額の引下げが求められる場合には、当該有価証券の時価又は実質価額は、外国通貨による時価又は実質価額を決算時の為替相場により円換算した額とする。

決算時の換算差額の会計処理

121.決算時における換算によって生じた換算差額は、当期の為替差損益として処理する。ただし、外貨建有価証券換算差額については、時価の著しい下落又は実質価額の著しい低下により、決算時の為替相場による換算を行ったことによって生じた換算差額は、当期の有価証券の評価損として処理するほか、次に定めるところにより処理するものとする。

⑴ 満期保有目的の外貨建債券について決算時の為替相場による換算を行うことによって生じた換算差額は、当期の為替差損益として処理する。

⑵ 売買目的の外貨建債券について決算時の為替相場による換算を行うことによって生じた換算差額は、当期の評価差額として処理する。

⑶ 外貨建のその他有価証券について決算時の為替相場による換算を行うことによって生じた換算差額は、純資産の部にその他有価証券券評価差額金として計上し、翌期首に取得価額に洗い替える。

取引発生時の為替相場について

122.取引発生時の為替相場とは、取引が発生した日における直物為替相場又は合理的な基準に基づいて算定された平均相場、例えば取引の行われた月又は週の前月又は前週の直物為替相場を平均したもの等、直近の一定期間の直物相場に基づいて算出されたものとする。ただし、取引が発生した日の直近の一定の日における直物為替相場、例えば取引の行われた月若しくは週の前月若しくは前週の末日又は当月若しくは当週の初日の直物為替相場によることも認められる。

外国通貨による記録について

123.外貨建債権債務及び外国通貨の保有状況並びに決済方法等から、外貨建取引について当該取引発生時の外国通貨により記録することが合理的であると認められる場合には、取引発生時の外国通貨の額をもって記録する方法を採用することができる。この場合には、外国通貨の額をもって記録された外貨建取引は、各月末等一定の時点において、当該時点の直物為替相場又は合理的な基礎に基づいて算定された一定期間の平均相場による円換算額を付するものとする。

7.金融負債

金融負債

124.金融負債とは、支払手形、未払金、借入金及び法人債等の金銭債務並びにデリバティブ取引により生じる正味の債務等をいう。

金銭債務

貸借対照表価額

125.金銭債務の貸借対照表価額は次のとおりとする。

⑴ 支払手形、未払金、借入金その他の債務には、債務額を付さなければならない。

⑵ 払込みを受けた金額が債務額と異なる法人債は、償却原価法に基づいて算定された価額をもって貸借対照表価額とする。償却原価法とは、金銭債務を債務額と異なる金額で計上した場合において、当該差額に相当する金額を償還期に至るまで毎期一定の方法で取得価額に加減する方法をいう。

法人債

126.事業資金等の調達のため非営利組織が発行する債券をいう。

デリバティブ

127.デリバティブ取引により生じる正味の債務は、時価をもって貸借対照表価額とし、評価差額は、当期の収益費用差額として処理する。

128.ただし、金融機関からの融資と組み合わせて、金利スワップの元本の金額が同額である等の一定要件を満たしている場合には、時価評価を行わないことができる。

8.引当金

129.引当金とは、以下のものをいう。

⑴ 将来の支出の増加又は将来の収入の減少であって、その発生が当期以前の事象に起因し、発生の可能性が高く、かつ、その金額を合理的に見積もることができる場合には、当該金額を引当金として負債に計上するとともに、当期の負担に帰すべき金額を費用に計上する。ただし、引当金のうち資産に係る引当金の場合は、資産の控除項目として計上する。

⑵ 発生の可能性の低い偶発事象に係る費用又は損失については、引当金は計上することができない。

130.引当金には、例えば、以下のものがある。

⑴ 貸倒引当金

⑵ 賞与引当金

⑶ 退職給付引当金

⑷ 債務保証損失引当金

⑸ 損害補償損失引当金

退職給付債務・退職給付引当金

退職金制度の会計処理

131.確定給付制度の会計処理について、就業規則等の定めに基づく退職一時金、厚生年金基金及び確定給付企業年金の退職給付制度を採用している法人にあっては、引当金を計上する。

132.法人が拠出以後に追加的な負担が生じない確定拠出制度については、当該制度に基づく要拠出額である掛金をもって費用処理する。

確定給付制度の会計処理-原則法

133.確定給付制度の会計処理は、原則として以下のとおりに行う。

⑴ 退職給付債務は、退職により見込まれる退職給付の総額のうち、期末までに発生していると認められる額を割り引いて計算する。退職給付債務に未認識数理計算上の差異及び未認識過去勤務費用を加減した額から年金資産の額を控除した額を退職給付引当金として計上する。ただし、年金資産の額が退職給付債務を超える場合には、前払年金費用として計上する。

⑵ 退職給付の総額のうち期末までに発生していると認められる額は、次のいずれかの方法により計算する。この場合、一旦採用した方法は、原則として、継続して適用する。

① 退職給付見込額について全勤務期間で除した額を各期の発生額とする方法

② 退職給付制度の給付算定式に従って各勤務期間に帰属させた給付に基づき見積もった額を、退職給付見込額の各期の発生額とする方法

なお、この方法による場合、勤務期間の後期における給付算定式に従った給付が、初期よりも著しく高い水準となるときは、当該期間の給付が均等に生じるとみなして補正した給付算定式に従う。

⑶ 退職給付債務の計算における割引率は、安全性の高い長期の債券の利回りを基礎として決定することとなる。

⑷ 未認識過去勤務費用とは、退職給付水準の改訂等に起因して発生した退職給付債務の増加又は減少部分のうち、費用処理(費用の減額処理又は費用を超過して減額した場合の利益処理を含む。以下同じ。)されていないものをいう。未認識過去勤務費用は、原則として各期の発生額について、予想される退職時から現在までの平均的な期間(以下「平均残存勤務期間」という。)以内の一定の年数で按分した額を毎期費用処理する。

⑸ 未認識数理計算上の差異とは、年金資産の期待運用収益と実際の運用収益との差異、退職給付債務の数理計算に用いた見積数値と実績との差異及び見積数値の変更等により発生した差異のうち、費用処理されていないものをいう。未認識数理計算上の差異は、原則として各期の発生額について、平均残存勤務期間以内の一定の年数で按分した額を毎期費用処理する。

⑹ 年金資産の額は、厚生年金基金等が運用している年金資産を期末における公正な評価額により計算する。

確定給付制度の計算方法-簡便的方法

134.退職給付の対象となる職員数が300人未満の場合、職員数が300人以上であっても年齢や勤務期間に偏りがあるなどにより、原則法による計算の結果に一定の高い水準の信頼性が得られない場合、原則的な方法により算定した場合の額と期末要支給額との差異に重要性が乏しいと考えられる場合には、退職一時金に係る債務は、退職給付に係る期末自己都合要支給額をもって算定することが認められる。

確定拠出制度の会計処理

135.確定拠出年金制度のように拠出以後に追加的な負担が生じない確定拠出制度については、当該制度に基づく要拠出額である掛金をもって費用処理する。ただし、退職一時金制度等の確定給付制度と併用している場合には、それぞれ会計処理する必要がある。

なお、退職一時金の一部を確定拠出制度等から支給する制度の場合には、期末自己都合要支給額から同制度より給付される額を除いた金額によることとなる。

退職金規程がなく、退職金等の支払に関する合意も存在しない場合

136.退職金規程がなく、かつ退職金等の支払に関する合意も存在しない場合には、退職給付債務を計上することはできない。ただし、退職金の支給実績があり、将来においても支給する見込みが高く、かつ、その金額を合理的に見積もることができる場合には、重要性がない場合を除き、退職給付引当金を計上する。

9.資産除去債務

資産除去債務

137.資産除去債務とは、有形固定資産の取得、建設、開発又は通常の使用によって生じ、当該有形固定資産の除去に関して法令又は契約で要求される法律上の義務及びそれに準ずるものをいう。この場合の法律上の義務及びそれに準ずるものには、有形固定資産を除去する義務のほか、有形固定資産の除去そのものは義務でなくとも、有形固定資産を除去する際に当該有形固定資産に使用されている有害物質等を法律等の要求による特別の方法で除去する義務も含まれる。

138.資産除去債務は、発生した時に負債として計上する。なお、資産除去債務の発生時に、当該債務の金額を合理的に見積もることができない場合には、これを計上せず、当該債務額を合理的に見積もることができるようになった時点で負債として計上する。

139.有形固定資産の除去とは、有形固定資産を用役提供から除外することをいう(一時的に除外する場合を除く。)。除去の具体的な態様としては、売却、廃棄、リサイクルその他の方法による処分が含まれるが、転用や用途変更は含まれない。

140.資産除去債務は、それが発生した時に有形固定資産の除却に要する割引前の将来キャッシュ・フローを見積もり、割引後の金額(割引価値)で算定する。

除去費用

141.資産除去債務に対応する除去費用は、資産除去債務を負債として計上した時に、当該負債の計上額と同額を、関連する有形固定資産の帳簿価額に加える。資産計上された資産除去債務に対応する除却費用は、減価償却を通じて、当該有形固定資産の残存耐用年数にわたり、各期に費用配分する。

142.時の経過による資産除去債務の調整額は、その発生時の費用として処理する。当該調整額は、期首の負債の帳簿価額に当初負債計上時の割引率を乗じて算定する。

除去費用等の活動計算書上の表示

143.資産計上された資産除去債務に対応する除去費用に係る費用配分額及び時の経過による資産除去債務の調整額は、当該資産除去債務に関連する有形固定資産の減価償却費と同じ区分に含めて計上する。

144.資産除去債務の履行時に認識される資産除去債務残高と資産除去債務の決済のために実際に支払われた額との差額は、原則として、当該資産除去債務に対応する除去費用に係る費用配分額と同じ区分に含めて計上する。

資産除去債務に係る注記

145.資産除去債務の会計処理に関連して、次の事項を注記する。

⑴ 資産除去債務の内容についての簡潔な説明

⑵ 支出発生までの見込期間、適用した割引率等の前提条件

⑶ 資産除去債務の総額の期中における増減内容

⑷ 資産除去債務の見積りを変更したときは、その変更の概要及び影響額

⑸ 資産除去債務は発生しているが、その債務を合理的に見積もることができないため、貸借対照表に資産除去債務を計上していない場合には、当該資産除去債務の概要、合理的に見積もることができない旨及びその理由

10.税効果会計

146.税効果会計は、一般社団・財団法人の会計上の資産又は負債の額と法人税法に基づく課税所得計算上の資産又は負債の額が異なる場合に、法人税等の額を適切に期間配分して、法人税等を控除する前の収益費用差額と法人税等を合理的に対応させるための手続をいう。

147.一般社団・財団法人において法人税法上の収益事業(公益目的事業を除く。)を実施している場合は、税効果会計を適用する。ただし、一時差異等に重要性が乏しい場合、繰延税金資産又は繰延税金負債を計上しないことができる。

148.一時差異等とは、貸借対照表に計上されている資産又は負債の額と課税所得計算上の資産又は負債の額との差額及び将来の課税所得と相殺可能な繰越欠損金をいう。一時差異等があるときは、以下により法人税等の額を適切に期間配分する。

⑴ 一時差異等に係る税金の額は、将来の会計期間において回収又は支払が見込まれない税金の額を除き、繰延税金資産又は繰延税金負債として貸借対照表に計上する。

⑵ 繰延税金資産又は繰延税金負債の金額は、回収又は支払が行われるものと見込まれる期の税率に基づいて計算する。

⑶ 繰延税金資産と繰延税金負債の差額を期首と期末で比較した増減額は、当期に納付すべき法人税等の調整額として計上する。ただし、資産の評価替えにより生じた評価差額が直接純資産の部に計上される場合には、当該評価差額に係る繰延税金資産又は繰延税金負債を当該評価差額から控除して計上する。

繰越欠損金の扱い

149.繰越欠損金に係る繰延税金資産は、法人の運営状況から近い将来課税所得が発生することが確実に見込まれる場合に限り計上することができる。

法人税等の範囲

150.法人税等には、法人税のほか、都道府県民税、市町村民税及び利益に関連する金額を課税標準とする事業税が含まれる。

繰延税金資産の回収可能性

151.繰延税金資産の計上には、収益力に基づく課税所得が十分見込まれること、及びスケジューリングを行うことが前提となる。

法定実効税率

152.法定実効税率とは、法人税等の収益費用差額に対する実質的な税金負担割合をいう。非営利組織においては、課税の範囲や税率が多様であるため、各課税の対象等を踏まえて法定実効税率の計算をする。

繰延税金資産及び繰延税金負債の発生原因別の主な内訳

153.繰延税金資産及び繰延税金負債の発生原因別の主な内訳については、注記する。

11.純資産の区分

純資産構成

154.純資産は、主に、組織の財務的基盤として保持し続けることが求められる資源、資源提供者との合意等に起因して使途の制約を受ける資源、活動目的を達成する観点から自らの判断で使途を決定できる資源から構成される。

基金・代替基金

155. 一般社団法人の基金について、定時社員総会の決議により、返還が認められる。その場合には代替基金として同額を非拘束純資産から基金・代替基金に振り替える。

使途拘束純資産

156.使途拘束純資産は、資源提供者との合意により、使途の制約を受ける資源をいう。

157.使途拘束純資産には、以下のものが含まれる。

⑴ 特定の目的の支出を前提として受け入れる寄附金、助成金・補助金

⑵ 償却性資産、非償却性資産を問わず、固定資産の取得に充てられることを前提に受け入れる寄附金、助成金・補助金

非拘束純資産

158.非拘束純資産は、一般社団・財団法人が自らの活動目的を達成する観点から自ら使途を決定できる資源をいう。

関連する投資損益等の取扱い

159. 使途拘束純資産を原資とする資産について、投資損益又は減損が発生した場合、その他有価証券に関わる評価差額を除き、使途拘束純資産の区分に計上する。その他有価証券に関わる評価差額は、その他有価証券評価差額金として純資産の部に計上する。

160.非拘束純資産を原資とする資産について、投資損益又は減損が発生した場合、その他有価証券に関わる評価差額を除き、非拘束純資産の区分に計上する。その他有価証券に関わる評価差額は、その他有価証券評価差額金として純資産の部に計上する。

純資産区分に関わる注記

161.使途拘束純資産については、その内容を明らかにするために項目別に期首純資産残高、当期増加額、当期減少額、当期増減差額、当期末純資産残高を注記する。

162.純資産の区分間での振替がある場合には、振替の内訳を注記する。

12.収益

非営利組織における収益

163.収益は、一般社団・財団法人の活動を通じた経済的資源の流入若しくは増価又は負債の減少であり、純資産を増やす要因となる場合に認識する。

交換取引収益と非交換取引収益

164.一般社団・財団法人の収益には、交換取引収益と非交換取引収益とがある。

165.交換取引収益は、契約に基づく財の販売又はサービスの提供(反対給付)によって発生し、当該法人が受け取ることとなる経済的資源は組織が提供する財又はサービスの価値とおおむね同等となる。

166.非交換取引収益は、寄附に代表されるように、当該法人が当該収益と同等の価値(反対給付)を提供することなく、経済的資源を受け取る場合に発生する。

収益の認識要件(交換取引・非交換取引共通)

167.収益の認識にあっては、以下の三要件全てを満たすこととする。

⑴ 取引その他の事象の結果、当該法人が経済的資源に対する権利を得る、または、経済的資源を移転する義務から解放されること。

⑵ 取引その他の事象が取り消される可能性が極めて低いこと(以下「確実性」という)。

⑶ 取引その他の事象により得る権利又は解放される義務を信頼性をもって貨幣額によって測定できること(以下「測定可能性」という)。

交換取引に係る収益の認識

168.交換取引においては、約束した財又はサービスの顧客への移転を当該財又はサービスと交換に当該法人が権利を得ると見込む対価の額で描写するように、収益を認識することを原則とする。

169.経済的資源に対する権利は、当該法人が契約上の義務を履行することによって生じる。

契約及び履行義務の識別

170.交換取引収益の認識に当たっては、あらかじめ当該取引について交わされた契約、当該法人の履行義務及び移転される財又はサービスに関する各当事者の権利等を識別する。

171.契約は、書面、口頭、取引慣行等により成立する。

履行義務の充足による収益の認識

172.財又はサービスに対する支配を顧客に移転することにより当該履行義務が充足した時に、収益を認識する。財又はサービスに対する支配とは、その使用を指図し、それによる便益のほとんど全てを享受する能力をいう。

173.交換取引の収益の認識に当たっては、当該取引について、顧客との契約における義務の履行が一時点で充足されるか、一定の期間にわたり充足されるか、どちらに該当するかを決定する。

一時点で充足される履行義務

174.顧客との契約における履行義務が一時点で充足される取引について財又はサービスに対する支配を顧客に移転した時点を決定するに当たっては、次の⑴から⑸の指標を考慮する。

⑴ 当該法人が顧客に提供した資産に関する対価を収受する現在の権利を有していること。

⑵ 顧客が資産に対する法的所有権を有していること。

⑶ 当該法人が資産の物理的占有を移転したこと。

⑷ 顧客が資産の所有に伴う重大なリスクを負い、経済的価値を享受していること。

⑸ 顧客が資産を検収したこと。

一定の期間にわたり充足される履行義務

175.顧客との契約における履行義務が一定の期間にわたり充足される取引については、履行義務の進捗度を見積もり、当該進捗度に基づき収益を認識する。履行義務の充足に係る進捗度を合理的に見積もることができる場合にのみ収益を認識する。

176.履行義務の充足に係る進捗度を合理的に見積もることができないが、当該履行義務を充足する際に発生する費用を回収することが見込まれる場合には、履行義務の充足に関する進捗度を合理的に見積もることができる時まで、一定の期間にわたり充足される履行義務について原価回収基準により処理する。

収益の額の算定(測定)

取引価格に基づく収益の額の算定

177.履行義務を充足した時に、又は充足するにつれて、取引価格のうち、当該履行義務に配分した額について収益を認識する。

取引価格の算定

178.取引価格とは、財又はサービスの顧客への移転と交換に当該法人が権利を得ると見込む対価の額をいう。取引価格の算定に当たっては、契約条件や取引慣行等を考慮する。

顧客に支払われる対価

179.顧客に支払われる対価は、当該法人が顧客に対して支払う、又は支払うと見込まれる現金の額や、顧客が当該法人に対する債務額に充当できるものの額を含む。

180.顧客に支払われる対価は、顧客から受領する別個の財又はサービスとの交換に支払われるものである場合を除き、取引価格から減額する。

履行義務への取引価格の配分

181.それぞれの履行義務(又は別個の財若しくはサービス)に対する取引価格の配分は、財又はサービスの顧客への移転と交換に当該法人が権利を得ると見込む対価の額を描写するように行う。

収益の拘束区分

182.原則として、販売収益は非拘束純資産に分類される。ただし、財又はサービスの販売によって生み出される収益による収入を特定目的の支出に充てる取決めがある場合には、当該収益を使途拘束純資産に分類する。

非交換取引収益

183.寄附金、補助金、助成金などの非交換取引においては、原則として、当該法人は資源提供者への財又はサービスの提供といった契約上の義務無しに、経済的便益に対する権利を受領する。したがって、非交換取引における経済的便益に対する権利は、当該法人と資源提供者との間での合意された移転日に移転する。

使途制約がない場合

184.受領資源の使途についての制約がない場合は、当該資源を受領する権利の確定後であれば、当該資源に対して自由な裁量権を有している状態であり、資源に対する権利の支配があるといえる。そのため、他の収益認識要件である、確実性、測定可能性の要件を満たした場合には資源の流入時に非拘束資源の流入を収益として認識する。

使途制約がある場合

185.受領資源の使途についての制約がある場合は、外的要因による拘束があるものの、当該資源を利用することができ、合意された使途の範囲において資源の将来を当該法人が決定できる状態であり、収益認識要件である経済的資源に対する権利が移転している。

使途拘束資源の受領

186.使途の制約がある使途拘束資源は、当該資源を受領する権利の発生時点で使途拘束資源の流入を収益として認識する。その後、契約条件等に照らして使途に関する制約が実質的に解除された際に拘束解除の認識を行う。

寄附金

187.寄附者による寄附申込みと当該法人の承諾をもって、当該寄附に関する贈与契約が成立する。寄附収益は、寄附が確実であると判断された時点で認識する。

188.寄附の確実性は、寄附者の過去の寄附実績、履行までの期間、財務状況その他履行が阻害される要因の存在等を総合的に勘案して判断する。

189.贈与契約の効力発生時点で当該契約履行の確実性が確認できず、収益認識を行わなかった場合、入金、クレジットカード決済等の契約の履行がなされた時点で収益を認識する。

補助金及び助成金

190.公的機関や助成団体から受領する補助金や助成金(以下「補助金等」という。)については、原則として交付者から送付された補助金等の交付決定通知を当該法人が受領した時点で、当該通知に記載されている金額等のうち、当該法人において使用が見込まれる額の収益認識を行う。ただし、補助金等の交付に付帯条件が付された場合には、当該条件を満たした時点で収益認識を行う。

191.事業や支出項目等につき使途制約が課されている場合は、使途拘束純資産区分において、収益計上を行う。当該拘束は、一般的に補助・助成事業の完了について補助・助成団体の確認を得た時点で解除される。

現物寄附

192.物資による現物寄附を受ける場合、当該現物が当該法人において利用可能又は換金可能であり、組織目的の達成に貢献する資源である場合に収益として認識する。現物又は現物についての権利や内容を証明する書類を受領し、当該法人が受入れを承諾した時点で、その公正な評価額により収益認識を行う。

193.最終的な受益者の利用に供することを前提とした寄附で、単に当該法人を経由しているにすぎない場合や、測定可能性が満たされない場合には、収益認識は行わず事業報告書上で開示を行う。

194.換金を前提とした寄附は、寄附と譲渡(換金)行為に分解し、譲渡(換金)主体により会計処理を分ける。

・ 譲渡(換金)主体が寄附者の場合は、現金の寄附の取扱いに従う。

・ 譲渡(換金)主体が当該法人の場合には、寄附者からの寄贈品受入れを現物の寄附の取扱いに従って処理し、寄贈品の譲渡(換金)を譲渡契約に従って処理する。

195.寄贈品に市場がない場合には、簡便的に公正な評価額の測定に譲渡時の契約額(換金額)を利用することができる。

無償又は低廉な価格での人的サービス

196.無償又は低廉な価格での人的サービスは、労働単価の客観的な見積りが困難である等、恣意性を排除した測定に課題があることから、収益として認識しない。

197.組織目的達成に不可欠な人的サービスについて、当該労務サービスの内容、規模及び算定方法について注記をする。ただし、金額の算定が困難な場合には、当該労務サービスの内容や規模について注記をする。また、重要性が乏しい場合には注記を省略することができる。

使用貸借

198.土地利用や事務所使用の無償提供には、事務所や会議用の土地建物、自宅、会議室、チャリティイベント用の会場等、様々な形があり、恣意性を排除した測定に課題があることから、活動計算書上で収益として認識しない。

199.組織目的達成に不可欠な使用貸借について、当該サービスの内容、規模及び算定方法について注記する。ただし、金額の算定が困難な場合には、当該サービスの内容及び規模について注記をする。また、重要性が乏しい場合には注記を省略することができる。

返還義務が生じた場合

200.収益認識額と実際の入金額が異なる場合や収益認識額について返還義務が生じた場合には、収益認識額と入金額の差額や返還額について、別途、費用計上を行う。

13.費用

適正な原価計算の基準

201.製造等の業務を行う一般社団・財団法人における製品等の製造原価は、適正な原価計算の基準に従って算定する。

Ⅳ 注記及び様式

1.注記

202.財務諸表の注記は以下のように行う。

⑴ 一般社団・財団法人の財務諸表には、重要な会計方針等、重要な後発事象、固有の表示科目の内容その他組織の状況を適切に開示するために必要な事項を注記する。

⑵ 重要な会計方針等に係る注記事項は、まとめて記載する。その他の注記事項についても、重要な会計方針の注記の次に記載することができる。なお、その他の注記事項については、重要性にかかわらず記載する事項、注記すべき事項が発生した場合に記載する事項、項目に重要性がある場合に記載する事項がある。

⑶ 該当事項がない場合は、注記の見出しを設けた上で該当事項がない旨を記載する必要はなく、見出しごと省略できる。

203.一般社団・財団法人の財務諸表は、情報利用者にとって分かりやすい形で財務諸表本体を作成するとともに、各種専門家の高度な分析に耐えられるように、注記に詳細な情報を含める。

重要な会計方針等の注記

204.重要な会計方針、表示方法又は会計上の見積りの変更を行った場合には、重要な会計方針の次に、次の各号に掲げる事項を記載する。

⑴ 会計処理の原則又は手続を変更した場合には、その旨、変更の理由及び当該変更が財務諸表に与えている影響の内容

⑵ 表示方法を変更した場合には、その内容

⑶ 会計上の見積りの変更を行った場合には、その旨、変更の内容及び当該変更が財務諸表に与えている影響の内容

205.会計方針とは、一般社団・財団法人が財務諸表の作成に当たって、その会計情報を正しく示すために採用した会計処理の原則及び手続をいう。なお、会計方針の例としては次のものがある。

⑴ 有価証券の評価基準及び評価方法

⑵ たな卸資産の評価基準及び評価方法

⑶ 固定資産の測定の方針(減損会計を適用するに当たっての資金生成資産、非資金生成資産の区分内容を含む。)

⑷ 外貨建資産及び負債の本邦通貨への換算基準

⑸ 引当金等の計上根拠及び計上基準

⑹ ヘッジ会計の方法

⑺ キャッシュ・フロー計算書における資金の範囲

⑻ その他財務諸表作成のための基本となる事項

206.表示方法とは、一般社団・財団法人が財務諸表の作成に当たって、その会計情報を正しく示すために採用した表示の方法(注記による開示も含む。)をいい、財務諸表の科目分類、科目配列及び報告様式が含まれる。

207.会計上の見積りとは、資産及び負債や収益及び費用等の額に不確実性がある場合において、財務諸表作成時に入手可能な情報に基づいて、その合理的な金額を算出することをいう。

重要な後発事象の注記

208.財務諸表には、その作成日までに発生した重要な後発事象を注記する。

209.後発事象とは、貸借対照表日後に発生した事象で、次期以降の財政状態及び運営状況に影響を及ぼすものをいう。重要な後発事象を注記事項として開示することは、当該法人の将来の財政状態や運営状況を理解するための補足情報として有用である。

210.重要な後発事象の例としては、次のようなものがある。

⑴ 当該法人の主要な業務の改廃

⑵ 国又は地方公共団体からの補助金交付、寄附者からの寄附金交付の重大な変更

⑶ 火災、出水等による重大な損害の発生

固有の表示科目の内容その他組織の状況を適切に開示するために必要な会計情報

211.重要性にかかわらず記載する事項としては、事業費及び管理費の形態別内訳がある。

212.注記すべき事項が発生した場合に記載する事項としては、以下のものがある。

⑴ 継続組織の前提に関する注記

⑵ 誤謬の訂正に関する注記

⑶ 担保に供している資産

⑷ 保証債務等の偶発債務

⑸ 基金の増加額、返還額及び残高

⑹ 使途拘束純資産の内訳と増減額及び残高

⑺ 〇〇事業等に係る製造原価の内訳

⑻ 無償又は低廉な価格でのサービスの提供等

⑼ キャッシュ・フロー計算書を簡便法で作成した場合の調整勘定の内訳

⑽ 重要な後発事象

213.項目に重要性がある場合に記載する事項としては、以下のものがある。

⑴ 拘束のある資産の内訳と増減額及び残高(重要性のある資産及び金融資産に限る。)

⑵ 有価証券の内訳及び残高

⑶ 資産に係る引当金を直接控除した場合の各資産の資産項目別の引当金の金額

⑶ 有形固定資産及び無形固定資産の内訳と増減額及び残高

⑷ 固定資産の減損損失に関する注記

⑸ 引当金の内訳と増減額及び残高

⑹ 借入金の内訳と増減額及び残高

⑺ 資産除去債務に関する注記

⑻ 退職給付債務に関する注記

⑼ 関係会社に対する金銭債権又は金銭債務

⑽ 税効果会計に関する注記

⑾ リース取引に関する注記

⑿ 金融商品の状況に関する事項、金融商品の時価等に関する事項の注記

⒀ 賃貸等不動産の時価等に関する注記

⒁ 関連当事者との取引の内容(一般競争入札による取引並びに預金利息及び配当金の受取りその他取引の性格から見て取引条件が一般の取引と同様であることが明白な取引、役員又は評議員に対する報酬、賞与及び退職慰労金の支払は除く。)

⒂ その他非営利組織の資産、負債及び純資産の状態並びに純資産増減の状況を明らかにするために必要な事項

関連当事者の定義

214.関連当事者とは、以下のものをいう。

⑴ 当該法人の常勤の役員又は評議員として報酬を受けている者及びそれらの近親者(三親等内の親族及びこの者と特別の関係にある者)

⑵ 当該法人の常勤の役員又は評議員として報酬を受けている者及びそれらの近親者が議決権の過半数を有している法人

⑶ 当該法人を支配する法人(以下「支配法人」という。)

支配法人とは、当該法人の財務及び事業の方針を決定する機関を支配している法人をいう。

⑷ 当該法人によって支配される法人(以下「被支配法人」という。)

被支配法人とは、当該法人が他の法人の財務及び事業の方針を決定する機関を支配している場合の他の法人をいう。

⑸ 当該法人と同一の支配法人を持つ法人

2.様式

貸借対照表、活動計算書、キャッシュ・フロー計算書及びこれらの注記を作成する場合には、おおむね以下の様式等による。

貸借対照表の様式

215.貸借対照表の様式は、次のとおりである。

活動計算書の様式

216.活動計算書の様式は、次のとおりである。

(注)無償又は低廉な価格でのサービス提供がある場合には、内容、規模及び算定方法についての情報を付記する。

キャッシュ・フロー計算書の様式

217.キャッシュ・フロー計算書の様式は、次のとおりである。

財務諸表注記のひな型

218.財務諸表に対する注記については、おおむね以下の表示による。

財務諸表に対する注記

1.継続組織の前提に関する注記

⑴ 当該事象又は状況が存在する旨及びその内容

⑵ 当該事象又は状況を解消し、又は改善するための対応策

⑶ 当該重要な不確実性が認められる旨及びその理由

⑷ 財務諸表は継続組織を前提として作成されており、当該重要な不確実性の影響を財務諸表に反映していない旨

2.重要な会計方針

⑴ 有価証券の評価基準及び評価方法

満期保有目的の債券…償却原価法(定額法)によっている。

その他有価証券

時価のあるもの…期末日の市場価格等に基づく時価法(売却原価は移動平均法により算定)によっている。

時価のないもの…移動平均法による原価法によっている。

⑵ たな卸資産の評価基準及び評価方法

先入先出法による低価法によっている。

⑶ 固定資産の測定の方針(減損会計を適用するに当たっての資金生成資産、非資金生成資産の区分内容を含む。)

減価償却方法

有形固定資産(リース資産を除く。)

…定額法によっている。

リース資産

…所有権移転外ファイナンス・リース取引に係るリース資産は、リース期間を耐用年数とし、残存価格を零とする定額法によっている。

減損を適用する場合の主な資金生成資産と非資金生成資産の内容

資金生成資産…

非資金生成資産…

⑷ 外貨建資産及び負債の本邦通貨への換算基準

・・・

⑸ 引当金等の計上根拠及び計上基準

貸倒引当金…

賞与引当金…

⑹ ヘッジ会計の方法

・・・

⑺ キャッシュ・フロー計算書における資金の範囲及び重要な非資金取引

① 資金の範囲

② 重要な非資金取引

⑻ 無償又は低廉な価格でのサービス提供等

① 無償又は低廉な価格でのサービスの提供

人的サービスに関する人員×人の無償受入であり、地域の賃金統計表を利用した単価に当法人で集計した工数を乗じて計算している。

② 不動産の利用

本部事務所の無償提供を受けたものであり、近隣の賃料相場により算定している。

⑼ その他財務諸表作成のための基本となる事項

・・・

3.重要な会計方針等の変更

⑴ 重要な会計方針の変更

⑵ 表示方法の変更

⑶ 会計上の見積りの変更

4.誤謬の訂正に関する注記

・・・

5.担保に供している資産

(資産)XXX円(帳簿価額)は、長期借入金 XXX円の担保に供している。

6.使途の特定された資産の内訳と増減額及び残高

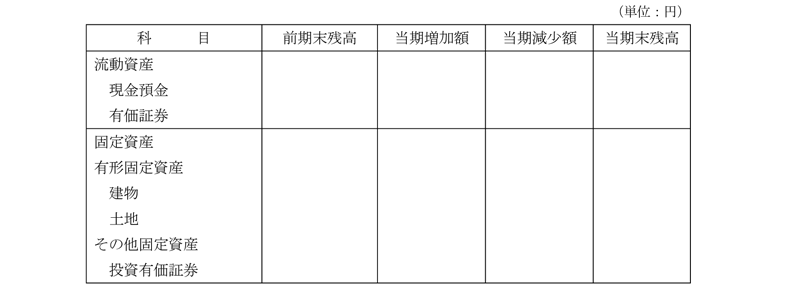

7.有価証券の内訳及び残高

⑴ 流動資産として計上された有価証券

⑵ その他の固定資産として計上された有価証券

8.資産に係る引当金を直接控除した場合の各資産の資産項目別の引当金の金額

破産更生債権等から、貸倒引当金XXX円を直接控除している。

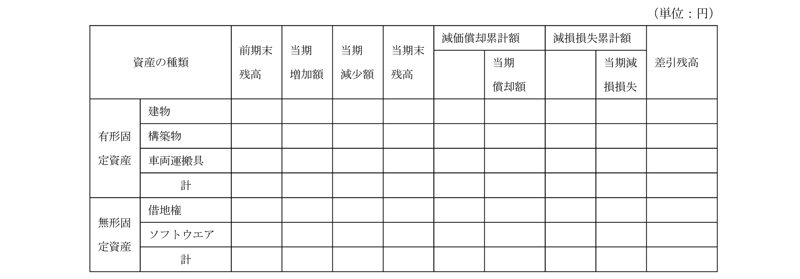

9.有形固定資産及び無形固定資産の内訳と増減額及び残高

10.保証債務等の偶発債務

〇〇に対する保証債務は、XXX円である。

11.引当金の内訳と増減額及び残高

12.借入金の内訳と増減額及び残高

13.資産除去債務に関する注記

資産除去債務は、以下のとおり認識した。

⑴ 資産除去債務の内容

・・・

⑵ 支出発生までの見込期間、適用した割引率等の前提条件

・・・

⑶ 資産除去債務の総額の期中における増減内容

・・・

⑷ 資産除去債務の見積りを変更したときは、その変更の概要及び影響額

14.退職給付債務に関する注記

⑴ 採用している退職給付制度の概要

当法人は、職員の退職給付に充てるため、確定給付型の退職一時金制度を採用している。

⑵ 退職給付引当金の前期末残高と当期末残高の調整表

前期末における退職給付引当金 XX 円

退職給付費用 XX 円

退職給付に伴う引当金取崩額

-XX 円

当期末における退職給付引当金

XX 円

15.関係会社に対する金銭債権又は金銭債務

短期金銭債権 XX円

長期金銭債権 XX円

短期金銭債務 XX円

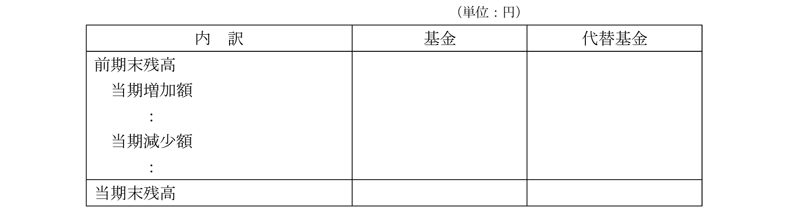

16.基金・代替基金の増加額、減少額及び残高

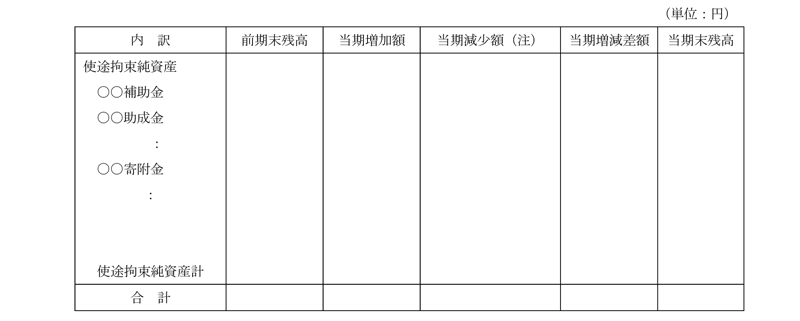

17.使途拘束純資産の内訳と増減額及び残高

(注)「当期減少額」は、拘束の解除又は拘束区分間の振替によるものを示す。

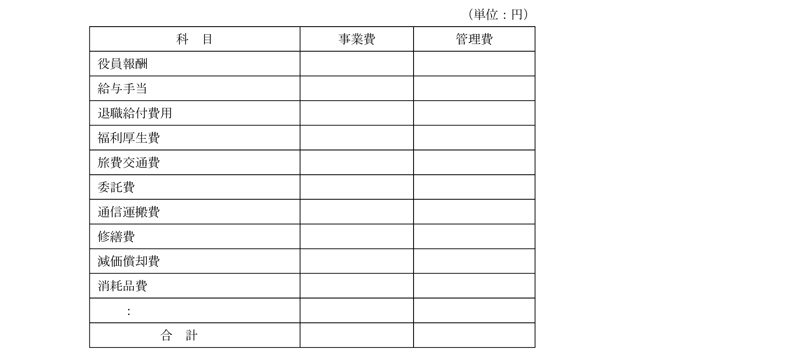

18.事業費及び管理費の形態別内訳

19.〇〇事業等に係る製造原価の内訳

20.固定資産の減損損失に関する注記

固定資産の減損損失について、以下のとおり認識している。

⑴ 減損を認識した資産又は資産グループの用途、種類、場所、帳簿価額等の概要

⑵ 減損の認識に至った経緯

⑶ 主な固定資産の種類ごとの減損損失の内訳

⑷ 資産グループについて減損損失を認識した場合には、当該資産グループの概要と資産をグルーピングした方法

⑸ 回収可能価額が正味売却可能価額である場合には、その旨及び時価の算定方法、回収可能価額が使用価値である場合には、その旨及び割引率

21.キャッシュ・フロー計算書を簡便法で作成した場合の調整勘定の内訳

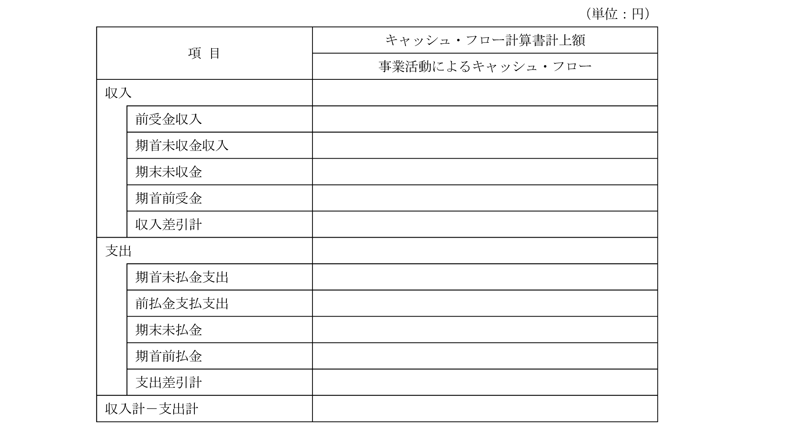

事業活動によるキャッシュ・フローには、未収金、前受金、未払金、前払金が調整勘定に含まれている。調整勘定の内訳は以下のとおりである。

22.税効果会計に関する注記

繰延税金資産及び繰延税金負債の発生の主な原因別の内訳は、…である。

23.リース取引に関する注記

所有権移転外ファイナンス・リース取引

⑴ リース資産の内容

無形固定資産

施設管理予約システム(ソフトウエア)

公益法人会計システム(ソフトウエア)

⑵ リース資産の減価償却の方法

重要な会計方針2(3)固定資産の減価償却に記載のとおりである。

24.金融商品の状況に関する事項、金融商品の時価等に関する事項の注記

⑴ 金融商品の状況に関する事項

① 金融商品に対する取組方針

当法人は、〇○事業の財源の一部分を運用益によって賄うため、債券により資産運用する。

② 金融商品の内容及びそのリスク

元本返還の確実な方法で運用を行っている。

③ 金融商品のリスクに係る管理体制

ⅰ)資産運用の規定に基づく取引

金融商品の取引は、当法人の会計処理規則等に基づき行う。

ⅱ)信用リスクの管理

元本返還が確実な商品のみを運用する。

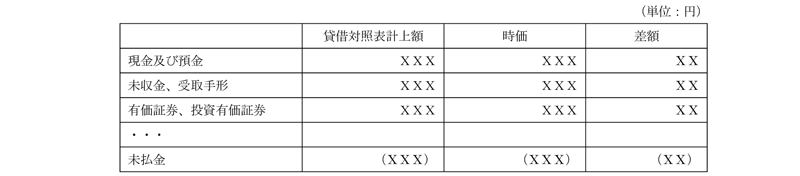

⑵ 金融商品の時価等に関する事項

※負債に計上されているものは括弧書きにしている。

25.賃貸等不動産の時価等に関する注記

当法人では、収益事業として賃貸収益を得ることを目的とした賃貸オフィスビルを所有している。一部については、当法人が使用しているため、当法人が使用する部分を含む当該不動産全体を賃貸等不動産として時価注記の対象としている。賃貸等不動産に関する貸借対照表計上額及び時価は、次のとおりである。

(注1)貸借対照表計上額は、取得原価から減価償却累計額を控除した金額である。

(注2)時価は、外部の不動産鑑定士による不動産鑑定評価書に基づく金額である。

26.関連当事者との取引の内容

27.重要な後発事象

・・・

28.その他組織の資産、負債及び純資産の状態並びに純資産増減の状況を明らかにするために必要な事項

以 上