公益法人として活動したい一般社団法人や一般財団法人にとって、公益法人認定法は欠かせない法律だ。正式には「公益社団法人及び公益財団法人の認定等に関する法律」といい、平成18年に制定された。

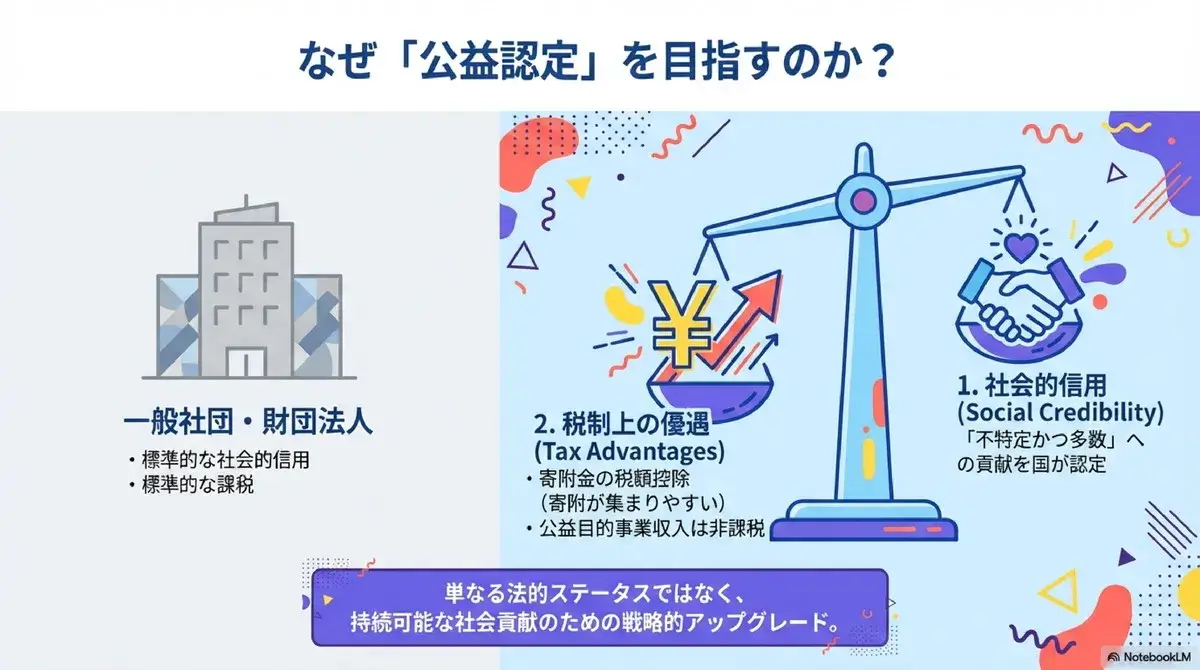

民間団体が自発的に行う公益事業を適正に評価し、公益法人として認定する制度を定めている。一般法人と公益法人の大きな違いは、税制上の優遇措置と社会的な信用度にある。公益認定を受ければ、法人税の優遇や寄附金の税額控除といった恩恵を受けられる。

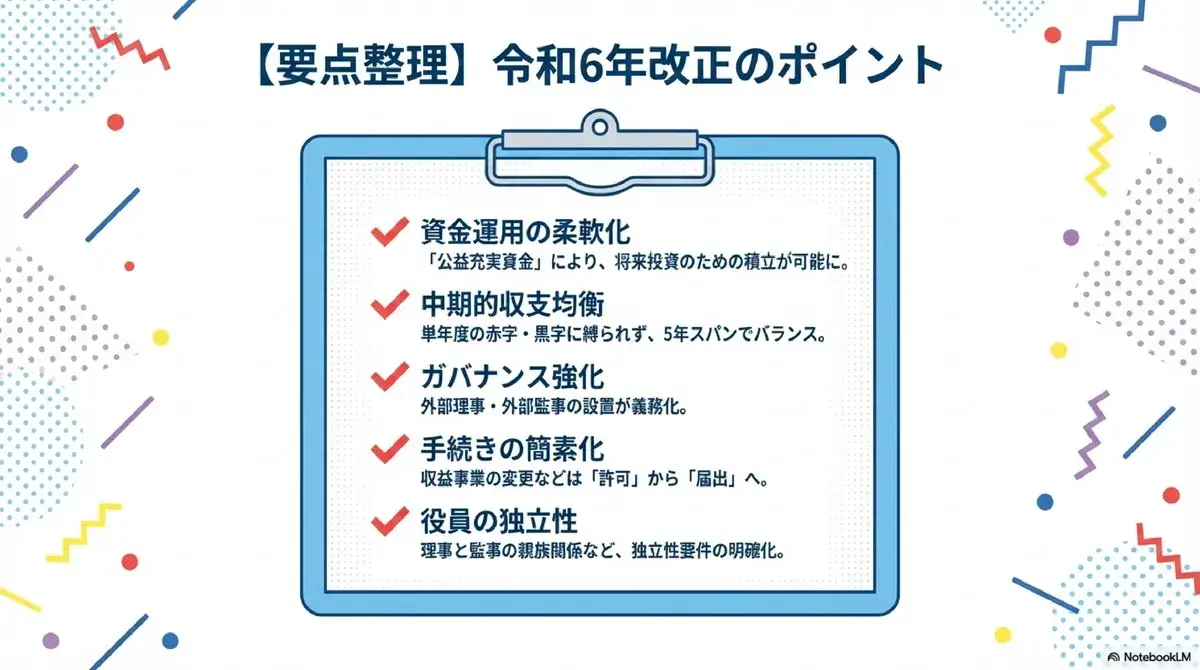

なお、この法律は令和6年に大幅な改正が行われ、令和7年4月1日から新制度が施行されている。改正では、収支相償原則の見直し(中期的収支均衡への移行)、外部理事・外部監事の設置義務化、変更認定手続きの柔軟化など、公益法人の経営の自由度を高めつつガバナンスを強化する方向での見直しが行われた。

この記事では、公益法人認定法の目的から認定基準、申請手続き、認定後の義務まで、令和6年改正法と最新のガイドライン(令和6年12月改訂版)を踏まえた実務に直結する情報を網羅した。これから公益認定を目指す人も、すでに公益法人として活動している人も参考にしてほしい。

公益法人認定法の目的|公益増進と活力ある社会の実現

公益法人認定法第1条には、この法律の目的が明記されている。

近年の社会経済情勢の変化で、民間団体が自発的に行う公益事業の重要性が増している。行政だけでは対応しきれない多様な社会課題に、NPOや民間団体が果たす役割は年々大きくなっているからだ。

公益法人認定法は、次の3つの目的を掲げる。

公益事業を適正に実施できる法人を認定する制度の確立、公益法人による事業の適正な実施を確保するための措置、公益の増進と活力ある社会の実現への貢献。

単に公益活動を行うだけでなく、その活動が適正かつ継続的に実施される体制を整えた法人を認定し、社会全体の公益増進を図る。これがこの法律の本質的な狙いだ。

教育支援、環境保護、医療や福祉、文化芸術の振興など、幅広い分野で公益法人が活躍している。こうした活動を法的に支援し、健全な発展を促すのが公益法人認定法の役割といえる。

公益社団法人・公益財団法人の定義と違い

公益法人認定法第2条では、公益法人に関する基本的な定義が示されている。

公益社団法人とは、一般社団法人が公益認定を受けた法人のことだ。一般社団法人は2名以上の社員で設立できる法人形態で、そこから公益認定基準を満たした法人が公益社団法人となる。

公益財団法人とは、一般財団法人が公益認定を受けた法人を指す。一般財団法人は300万円以上の財産を拠出して設立する法人形態で、公益認定を取得すると公益財団法人になる。

ポイントは、いきなり公益法人として設立することはできないという点だ。必ず次のステップを踏む。

まず一般社団法人または一般財団法人を設立する。次に公益認定の要件を満たす。そして行政庁、つまり内閣総理大臣または都道府県知事に申請し、認定を受けて公益法人となる。

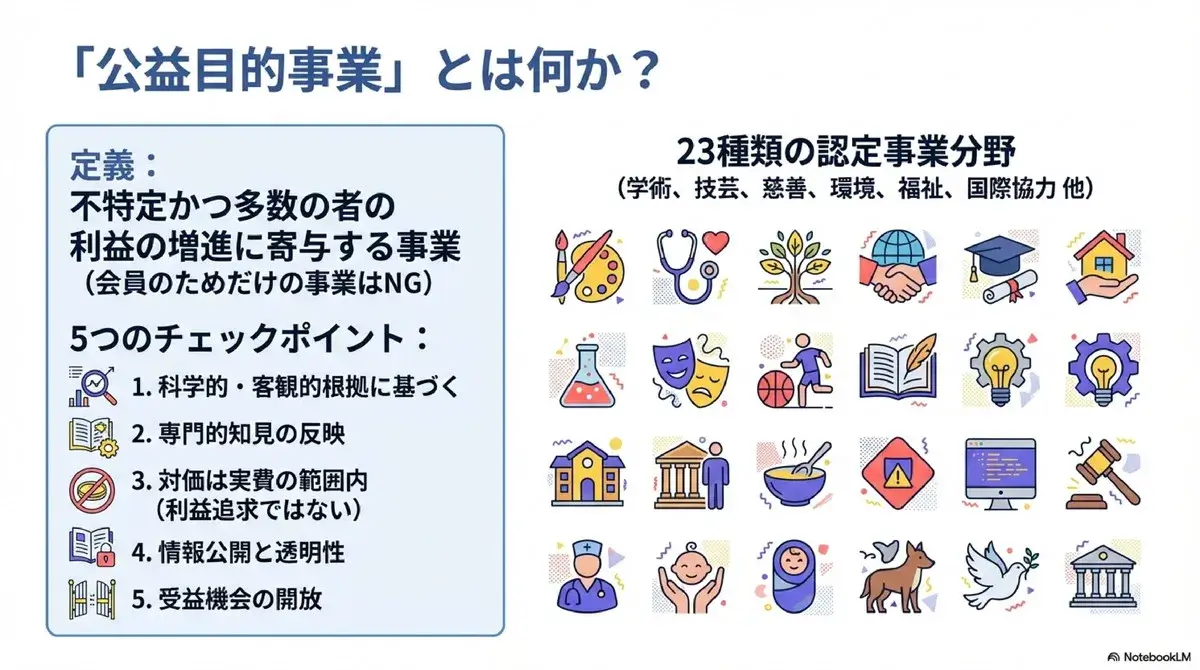

公益法人認定法では、公益目的事業を学術、技芸、慈善その他の公益に関する別表各号に掲げる種類の事業であって、不特定かつ多数の者の利益の増進に寄与するものと定義している。

別表には23種類の公益事業が列挙されており、学術及び科学技術の振興、文化及び芸術の振興、障害者や生活困窮者の支援、高齢者の福祉の増進、勤労意欲のある者に対する就労の支援、公衆衛生の向上、児童または青少年の健全な育成、環境の保全、災害救援、地域社会の健全な発展、国際協力などが含まれる。

これらの事業が不特定かつ多数の者の利益になることが求められる。特定の会員だけでなく、広く社会一般に利益をもたらす活動である必要がある。

公益目的事業の該当性|どのような事業が認められるのか

公益認定を受けるにあたってまず重要なのは、法人が行おうとする事業が「公益目的事業」に該当するかどうかの判断だ。ガイドラインでは、この判断について詳細な基準を示している。

公益目的事業の判断ポイント

ある事業が公益目的事業に該当するかは、次の5つの観点から確認される。

1つ目は、事実に基づいた活動かどうか。検査や検定、資格認定などの事業では、科学的・客観的な根拠に基づいた判定が行われることが求められる。

2つ目は、専門的な知見が適切に反映されているか。学術研究や医療関連の事業では、当該分野の専門家が関与し、専門的な判断に基づいて事業が実施される体制が必要だ。

3つ目は、対価を徴収する場合、その額が社会通念に照らして実費の範囲内か。受益者から対価を得る事業であっても、営利を主目的とせず、適切な価格設定がされていれば公益目的事業として認められる。

4つ目は、事業内容に透明性があること。事業の実施状況や成果について適切に情報公開されている必要がある。

5つ目は、受益の機会が一般に開かれていること。特定の者だけが利益を得る事業ではなく、不特定多数の者が受益できる仕組みになっている必要がある。

事業類型ごとのチェックポイント

ガイドラインでは、23種類の公益事業について、それぞれの事業類型に応じた具体的なチェックポイントが設けられている。例えば、検査検定事業であれば検査に携わる人員や検査機器の水準、審査の公正性を確保する仕組みが確認される。資格認定・付与事業であれば、試験や審査の基準の合理性、判定過程の公正さ、資格取得者に対する継続的な管理体制などが見られる。

事業の特性に応じて軽重をつけ、重要事項に集中して確認が行われるため、すべてのチェックポイントが一律に厳格に適用されるわけではない。

公益目的事業と収益事業の区分

公益法人は、公益目的事業以外に収益事業やその他の事業を行うことができる。ただし、収益事業が公益目的事業の実施に支障を及ぼすおそれがないことが求められる。具体的には、収益事業が構造的に赤字で法人の財政基盤を損なう場合や、収益事業に人員を過大投入して公益目的事業に十分な人的資源を割り当てられない場合などは問題となる。

また、公益法人の事業に付随して行われる小規模な活動は、主たる公益目的事業の一部として整理できる場合がある。

公益認定の基準|クリアすべき21の要件を徹底解説

公益認定を受けるには、公益法人認定法第5条に定められた21の厳格な基準をすべて満たさなければならない。この基準は大きく4つのカテゴリーに分けられる。

事業内容に関する基準

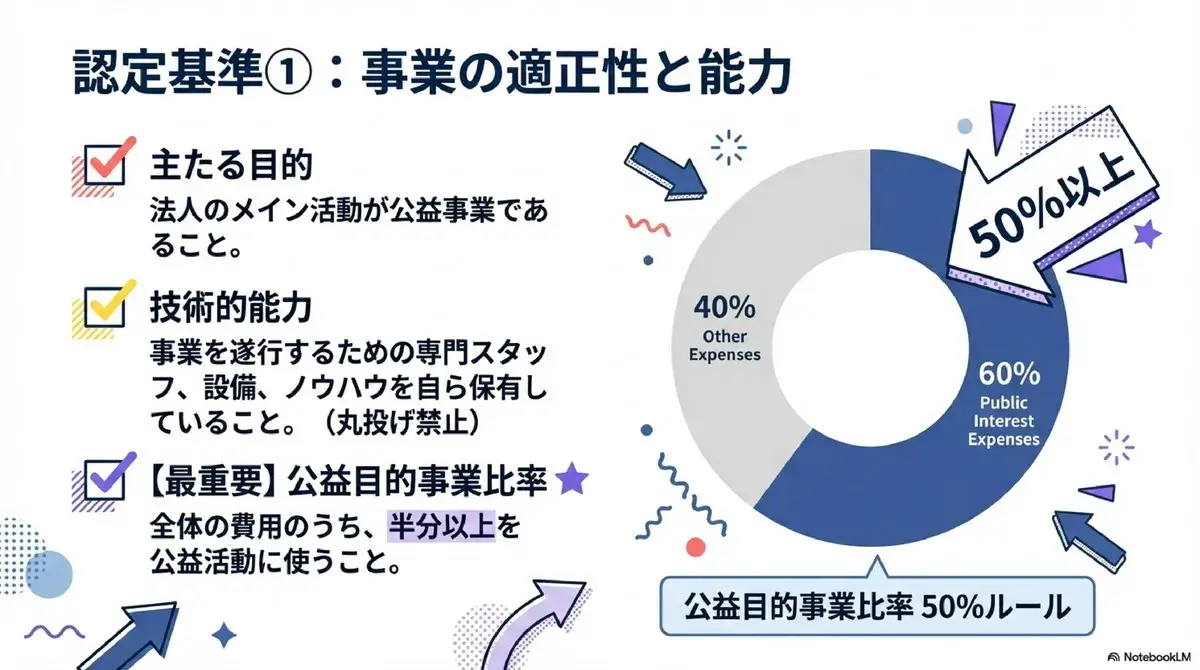

基準1は、公益目的事業を主たる目的とすること。法人の主な活動が公益目的事業である必要があり、収益事業が中心で公益事業が付随的では認定されない。

基準2は、経理的基礎と技術的能力。ガイドラインによると、経理的基礎は次の3つの要素から判断される。

第一に、財産基盤が確保されているか。純資産がマイナスでないことや、事業を実施するための収入の見通しがあること。債務超過の法人や赤字法人は、改善計画等について具体的な説明が求められる。

第二に、経理処理と財産管理が適正に行える体制があるか。不適正な経理処理や財産管理を防ぐための経理規程等のルールが整備されていること。資産運用としての株式保有等については、リスク管理の体制が問われる。

第三に、情報開示が適正に行われるか。外部への情報開示に必要な体制が整っていること。

技術的能力とは、コンプライアンスを確保しつつ事業を適正に実施するための専門的人材や設備、体制などの能力を指す。事業に必要な技術的能力は必ずしも法人自らがすべてを保有している必要はないが、実態として外部に過度に依存しているときは、技術的能力を備えていないと判断される場合がある。

基準3は、関係者への特別利益供与の禁止。役員や社員、その親族などに対して、「社会通念に照らして合理性を欠く不相当な利益の供与その他の優遇」を与えてはいけない。関係者に対する資金の貸付や多額の費用を伴う委託契約がある場合には、その合理性について説明を求められることがある。

基準4は、営利企業等への利益供与の禁止。公益法人の財産が営利企業等に不当に流出することを防ぐ趣旨だ。営利企業に対して公正な手続を経て助成金を支給するような場合は、一般に特別の利益には該当しない。ただし、設立企業等に対して合理的理由なく独占的な契約を結ぶ場合や、奨学金受給者に設立企業への就職を義務付ける場合などは、特別の利益に該当し得る。

基準5は、不適切な事業の禁止。ガイドラインでは具体的に、投機的な取引を行う事業、利息制限法の制限を超える利息の契約等を行う事業、性風俗関連特殊営業が挙げられている。ポートフォリオ運用の一環として行う証券投資等は投機的取引には該当しない。

財務・会計に関する基準

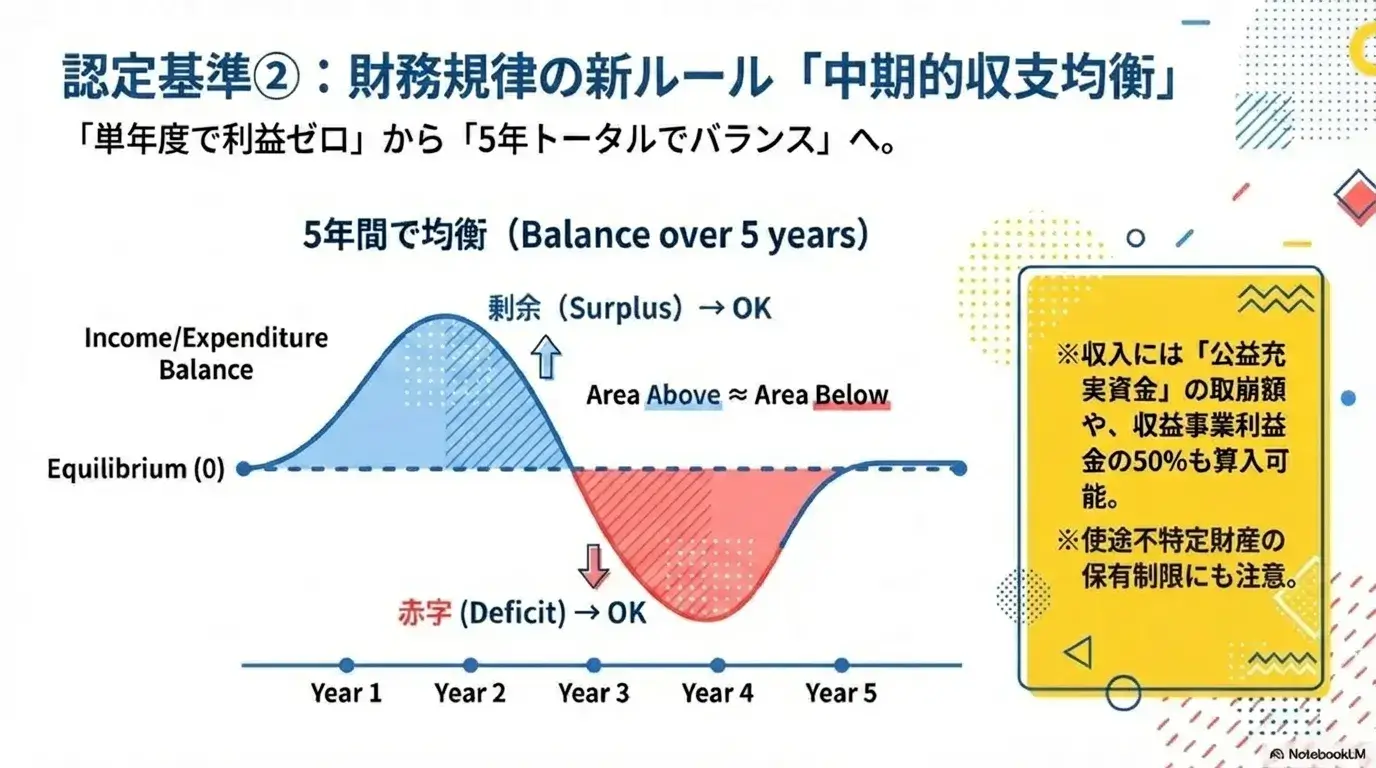

基準6は収支の均衡。令和6年改正法により、従来の「収支相償原則」が「中期的収支均衡」に改められた。公益目的事業について、収入を適正な費用に充て、5年間で収支の均衡が図られるようにしなければならない。従来のように単年度の収支赤字を求めるものではなく、過去の赤字も通算した収支差額に着目して判定する。詳細は後述の「財務規律」セクションで解説する。

基準7は、収益事業等による支障がないこと。収益事業等を行う場合、それが公益目的事業の実施に支障を及ぼさないことが必要だ。構造的に赤字の収益事業の継続による財政基盤の毀損や、人員の過大投入による公益目的事業の人的資源不足などが問題となる。

基準8は、公益目的事業比率50%以上。全事業費用のうち、公益目的事業に係る費用が50%以上でなければならない。これは公益法人の活動が本当に公益目的であることを担保する指標だ。

基準9は、使途不特定財産額の制限。使い道が決まっていない財産の保有額には上限がある。過度な財産蓄積を防ぎ、公益事業に確実に使われるようにする仕組みだ。

組織・ガバナンスに関する基準

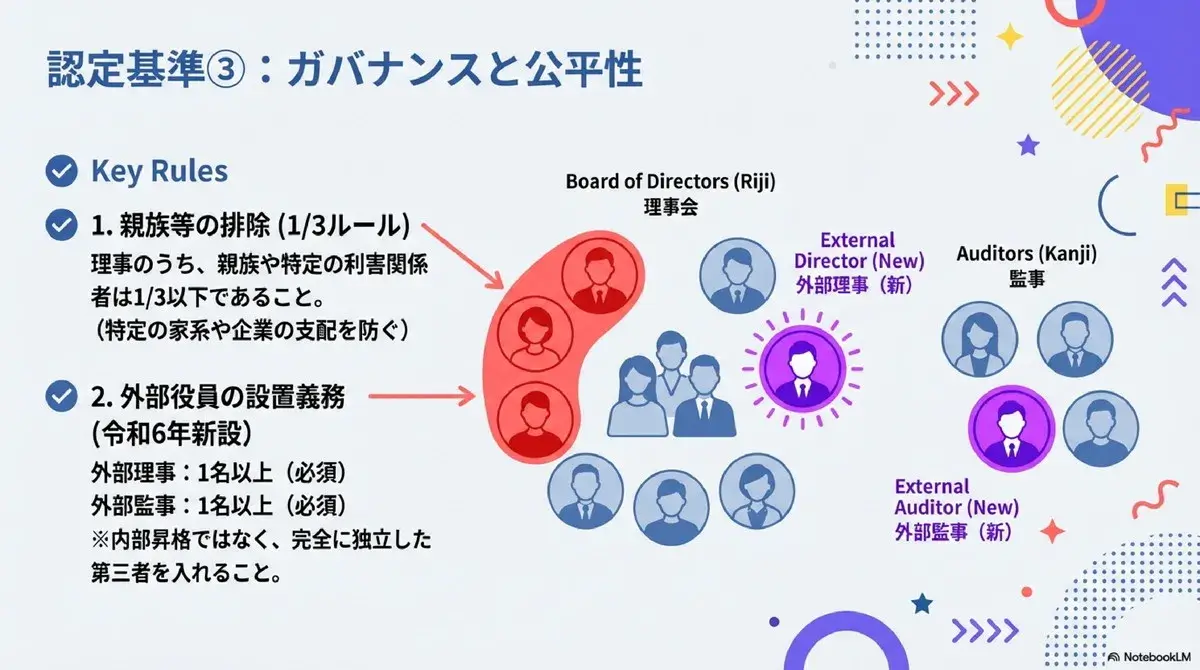

基準10は、理事や監事の親族等比率の制限。各理事について、配偶者、三親等以内の親族、事実婚関係にある者、使用人、生計維持関係にある者などの合計が理事総数の3分の1以下でなければならない。監事についても同様だ。公益法人が特定の一族等から支配されることを防ぎ、不特定かつ多数の者の利益の増進に寄与するという本来の目的を守る趣旨だ。

基準11は、同一団体出身者の制限。他の同一の団体(公益法人を除く。)の理事や使用人等の合計が、理事総数の3分の1以下である必要がある。特定の利害を代表する集団による支配を防止する。なお、監事の総数が1人の場合や、別の団体からそれぞれ1人ずつ受け入れた場合は「合計数」を観念できないため、基準に抵触しない。

基準12は、理事と監事の独立性。令和6年改正法で新設された基準だ。監事が理事の職務執行を適正に監査するためには、理事からの独立性が不可欠であることから、理事と監事の間に特別利害関係(配偶者、三親等内の親族等)があってはならないとされた。なお、施行時点で特別利害関係にある理事・監事がいる場合は、いずれかの改選期に対応すれば足りる。

基準13は、会計監査人の設置。以下のいずれかの基準に達する法人は、公認会計士または監査法人を会計監査人として設置しなければならない。損益計算書の収益の額が100億円を超える場合、損益計算書の費用及び損失の額が100億円を超える場合、負債の額が50億円を超える場合。いずれの基準にも達しない法人は会計監査人の設置義務がない。

基準14は、役員報酬等の支給基準。役員報酬について、民間企業の水準や法人の経理状況を考慮し、不当に高額にならない基準を定めることが求められる。報酬等には、報酬、賞与、退職手当のほか、交通費実費相当額を超えるお車代等も含まれる。無報酬の場合は、支給基準にその旨を定めればよい。

ガイドラインでは、2,000万円を超える報酬を受け取る場合は個別の金額とその額とする理由を開示する必要があるとしている。また、「不当に高額」の判断については、合理的な理由がないにもかかわらず「同種・類似法人の役員報酬の2倍超」の報酬が支給されるような場合は不当に高額に該当するとの考え方が示されている。ただし、これは高額報酬を一律に否定する趣旨ではなく、法人の事業規模や人材確保の必要性等を踏まえた合理的な報酬は認められる。

基準15は、外部理事の設置。令和6年改正法で新設された基準だ。法人外部の視点によるガバナンス確保のため、理事のうち1名以上は外部理事でなければならない。外部理事とは、法人や子法人の業務執行理事や使用人でなく、就任前10年間にもそれらでなかった者を指す。ただし、損益計算書の収益の額・費用及び損失の額がいずれも3,000万円未満の小規模法人は適用除外となる。

基準16は、外部監事の設置。同じく令和6年改正法で新設された。監事のうち1名以上は外部監事でなければならない。外部監事は外部理事より更に高い外部性が求められ、業務執行理事以外の理事やかつて理事だった者も外部監事にはなれない。外部監事については、法人の規模にかかわらず適用除外規定はない。

その他の重要基準

基準17は、社員資格の公平性。公益社団法人の場合、社員資格の取得や議決権について、法人の目的に照らして不当な差別的取扱いをしてはいけない。理事会の設置も必須だ。専門性の高い事業を行う法人が合理的な範囲で社員資格を一定の有資格者等に限定することは、不当な条件に該当しない。

基準18は、他団体支配の禁止。他の団体の議決権の過半数を持つ株式等の財産を保有してはいけない。無議決権株式は規制の対象とならない。公益法人が営利法人を実質的に支配し、認定基準や遵守事項を潜脱することを防ぐ趣旨だ。

基準19は、不可欠特定財産の定款規定。公益目的事業を行うために不可欠な特定の財産、例えば再収集が困難な美術館の美術品や歴史的文化的価値のある建造物などがある場合、その維持や処分の制限を定款で定める必要がある。

基準20は、認定取消時の財産処分。公益認定が取り消された場合、公益目的取得財産残額を1ヶ月以内に、他の公益法人や国や地方公共団体、学校法人、社会福祉法人、独立行政法人などに贈与する旨を定款で定める必要がある。令和8年4月以降は、類似の公益事務を目的とする公益信託への贈与も可能となる予定だ。

基準21は、残余財産の帰属先。清算時の残余財産は、他の公益法人や国や地方公共団体などに帰属させる旨を定款で定めなければならない。私的な利益を得ることはできない。

これら21の基準はすべて必須であり、1つでも欠けると公益認定を受けることができない。厳格な基準である一方、クリアすれば社会的信用と税制優遇という大きな恩恵が得られる。

公益認定を受けられないケース|6つの欠格事由とは

公益法人認定法第6条では、21の基準を満たしていても公益認定を受けられない欠格事由が定められている。なお、欠格事由の判断は、公益認定等委員会の審査を経ることなく、行政庁が事実関係に基づいて判断する。

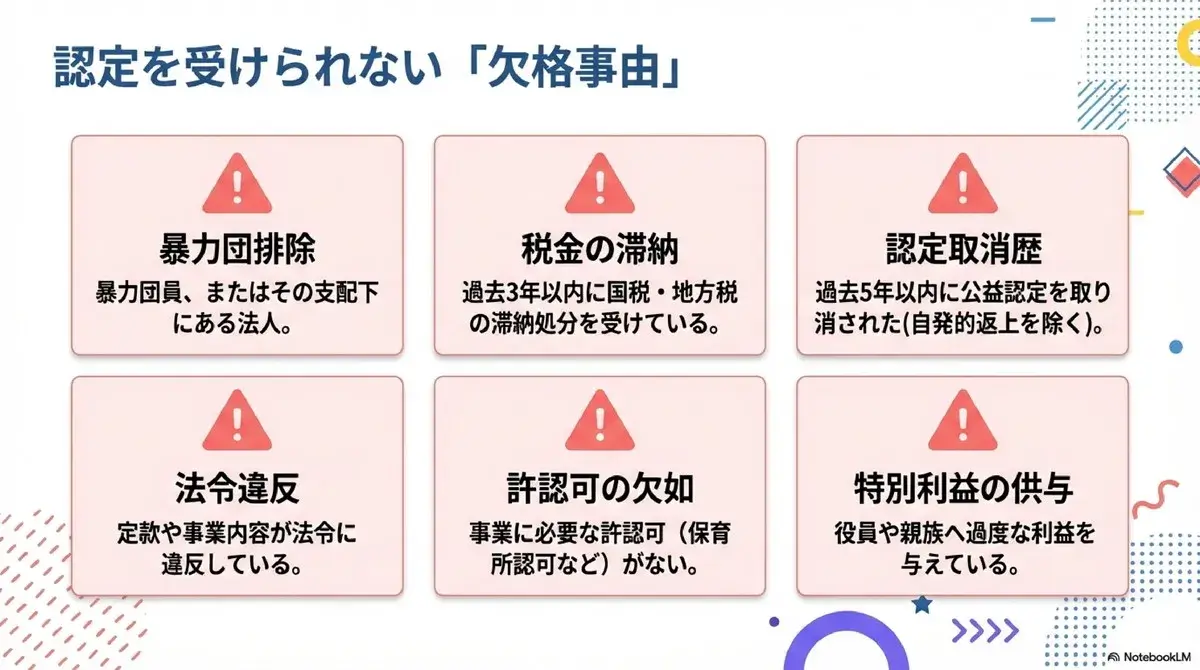

欠格事由1は、役員の欠格要件。理事、監事、評議員に次のいずれかに該当する者がいる場合は認定されない。

過去に公益認定を取り消された法人で、取消原因があった日の1年前から業務を行う理事だった者で取消から5年以内の者。ここでいう「業務を行う理事」とは、取消原因となった事業に係る業務の執行を担当していた理事を指し、業務執行理事でない者や当該業務を担当していなかったことが明白な者は対象とならない。令和6年改正法により、公益法人の申請に基づく取消しの場合は除かれることとなった。

公益法人関連法や暴力団対策法などに違反して罰金刑を受けた者で執行終了から5年以内の者、禁固以上の刑に処せられた者で執行終了から5年以内の者、暴力団員または暴力団員でなくなってから5年以内の者。

欠格事由2は、過去の認定取消歴。過去に公益認定を取り消され(法人の申請に基づく取消しを除く)、その取消から5年を経過していない法人は再認定を受けられない。令和6年改正法により、法人自らの経営判断で公益認定の取消しを申請した場合は欠格事由から除外された。これにより、公益法人が法人形態の選択をより柔軟に行えるようになった。

欠格事由3は、定款や事業計画の法令違反。定款や事業計画書の内容が法令や行政処分に違反している場合は認定されない。一般社団法人法・一般財団法人法の趣旨を潜脱するような定款の規定は違法・無効となり得る。

欠格事由4は、許認可の欠如。事業を行うために法律上必要な許認可、例えば保育事業なら児童福祉法上の認可を受けられない場合は認定できない。ただし、認定申請時までに許認可を取得している必要はなく、少なくとも申請に係る事業内容を変更することなく許認可を受けられる見込みがあればよい。

欠格事由5は、税金の滞納。国税や地方税の滞納処分を受けている、または滞納処分終了から3年を経過していない法人は認定されない。他の欠格事由の5年に比べて3年と短いのは、滞納の理由が単なる納税忘れや資金不足など悪質性が高くない場合も想定されるためだ。

欠格事由6は、暴力団との関係。暴力団員等が事業活動を支配している法人は認定されない。事業活動を支配するとは、社員や寄附者等であることを背景に事業活動に相当の影響を及ぼすことや、資金提供等により意思の自由を掌握するなどの行為を指す。

認定申請時には、これら欠格事由に該当しないことを確認した旨の確認書を提出する。理事等から必要事項を聴取し、文書等で確認した上で作成する必要がある。認定後に確認事項に反する事実が判明した場合は、認定取消しの可能性があるほか、罰則の適用もあり得る。

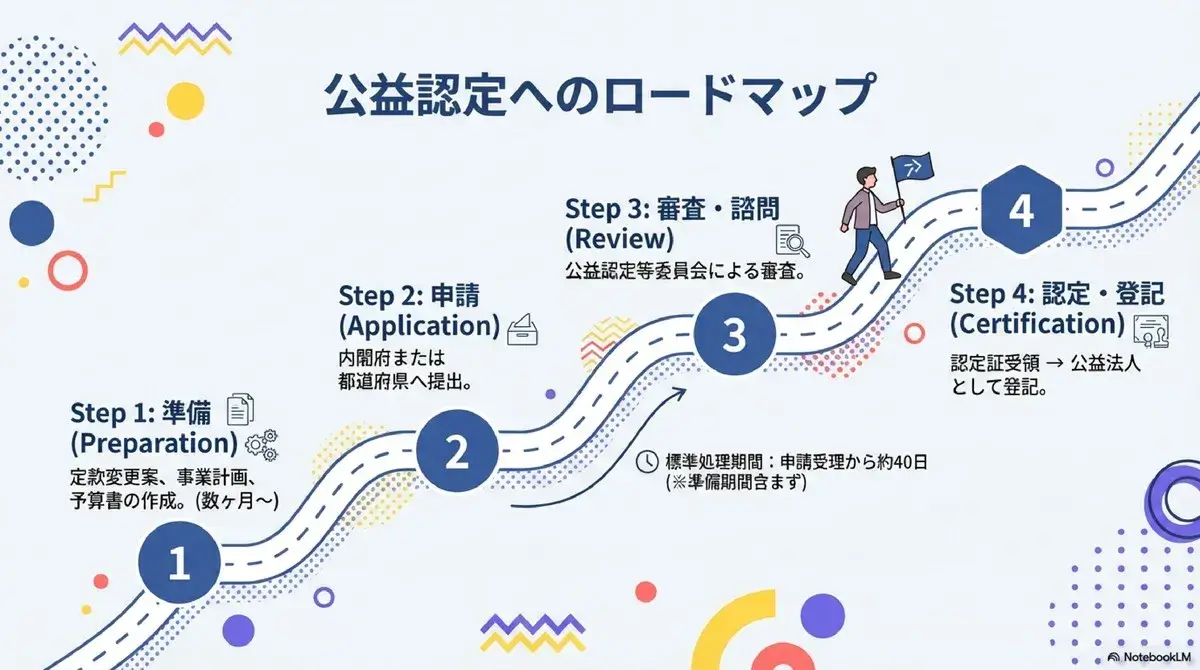

公益認定の申請方法|必要書類と手続きの流れ

公益認定を受けるための具体的な申請手続きについて説明する。

行政庁の決定

申請先は、法人の活動範囲によって次のように分かれる。

内閣総理大臣が行政庁となる場合は、2以上の都道府県に事務所を設置する法人(登記された事務所が基準)、2以上の都道府県で公益目的事業を行う旨を定款で定める法人、海外でも公益目的事業を行う旨を定款で定める法人。

都道府県知事が行政庁となる場合は、上記以外の法人、つまり単一都道府県内で活動する法人だ。なお、唯一の事務所がA県にあり、事業をB県で行う場合でも、定款で2以上の都道府県を定めていなければA県知事が行政庁となる。

申請書の記載事項と添付書類

申請書には、法人の名称と代表者氏名、公益目的事業を行う都道府県の区域と主たる事務所や従たる事務所の所在地、行う公益目的事業の種類と内容、収益事業等の内容を記載する。

申請書には次の6種類の書類を添付する。

定款。事業計画書及び収支予算書。許認可証明書類(法令上許認可が必要な事業の場合)。経理的基礎を証明する書類(財産目録、貸借対照表及び附属明細書、収支予算書の基礎となる事実を明らかにする書類、経理規程等)。報酬等の支給基準を記載した書類。その他内閣府令で定める書類(登記事項証明書、役員等名簿、確認書、納税証明書等)。

審査と認定の流れ

行政庁は認定しようとするとき、必要に応じて次の機関から意見を聴く。

許認可等が必要な事業については許認可等行政機関、暴力団関係の確認については警察庁長官等、税金滞納の確認については国税庁長官等。

行政庁は、処分をしようとする場合には公益認定等委員会に諮問しなければならない。委員会の答申は公表される。

代理人による申請については、業として報酬を得て行う場合は行政書士や弁護士のみが認められる。

公益認定を受けると、法人名称を一般社団法人から公益社団法人へ、一般財団法人から公益財団法人へ変更する。この変更は法律上自動的に行われたものとみなされ、登記が必要だ。認定された事実は行政庁によって「公益法人information」で公示される。

変更認定と変更届出

公益認定を受けた後に事業内容等を変更する場合、変更の種類によって手続きが異なる。

変更認定が必要なのは、行政庁の変更を伴う事務所所在地や事業区域の変更、公益目的事業の種類や内容の実質的変更だ。

一方、令和6年改正法により、収益事業等の内容の変更は届出で足りることとなった。軽微な変更(公益目的事業の一部廃止、申請書記載事項に変更を伴わない軽微な変更等)も届出対象だ。変更認定の標準処理期間は40日とされている。

申請から認定まで数ヶ月かかることが一般的だ。早めの準備と、専門家である行政書士、弁護士、公認会計士などへの相談をお勧めする。

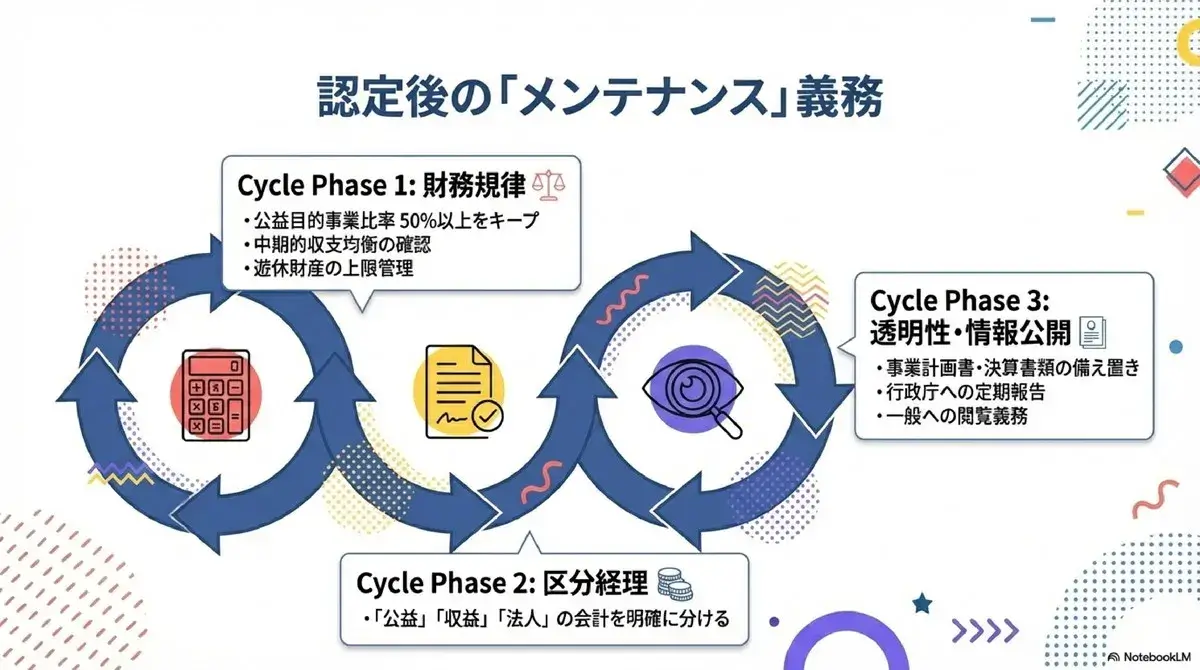

公益法人認定後の義務|運営で注意すべきポイント

公益認定を受けた後も、公益法人として守るべき義務が数多く定められている。違反すると認定取消のリスクがあるため、十分な注意が必要だ。

財務規律の遵守

令和6年改正法で導入された「中期的収支均衡」の仕組みに基づき、公益目的事業について5年間で収支の均衡を図る必要がある。従来の収支相償原則では単年度の収支状況で判定していたが、新制度では過去の赤字も通算した収支差額に着目して判定する。

具体的には、毎事業年度終了後に次のプロセスで算定を行う。

まず、当該事業年度の公益目的事業全体の収入額と費用額を比較し、年度剰余額または年度欠損額を算定する。収入額には、経常収益のほか、公益充実資金の取崩額や収益事業等から生じた利益の50%が含まれる。

次に、過去4年間の欠損額や剰余額と通算する。過去の赤字があれば当期の黒字と相殺できるし、逆もまた然りだ。

さらに、剰余額が残る場合は「解消策」を講じることができる。解消策としては、公益目的保有財産の取得や改良、災害等による借入金の元本返済などがある。

これらのプロセスを経てもなお発生から5年を超える残存剰余額がなければ、中期的収支均衡は図られているものとされる。

公益充実資金は、令和6年改正法で新設された仕組みで、将来の公益目的事業の発展・拡充のための資金を柔軟に積み立てられるようにしたものだ。従来の「特定費用準備資金」と「資産取得資金」を統合し、積み立ては中期的収支均衡の計算上、費用とみなされる。

毎事業年度において、公益目的事業費用が全体の50%以上となるよう事業を行わなければならない。これは公益法人の本質を担保する最も重要な指標の一つだ。

使い道が決まっていない財産の保有には上限がある。過度な財産蓄積を防ぎ、公益事業に確実に資金を使うための規制だ。

区分経理と情報開示

公益目的事業、収益事業等、法人運営の経理をそれぞれ区分して整理する必要がある。透明性の高い会計処理のためだ。

次の書類を作成し、事務所に備え置き、一般の方が閲覧できるようにしなければならない。

事業計画書、収支予算書は事業年度中に備え置く。財産目録、役員等名簿、報酬等支給基準、計算書類は事業年度経過後に備え置く。

何人でも業務時間内に閲覧請求できる。正当な理由なく拒否してはいけない。

財産目録等(定款を除く)を行政庁に提出する義務がある。行政庁はこれらを公表する。個人の住所を除く。令和6年会計基準では、関連当事者との取引についても注記として開示が必要となり、その範囲は従来より広げられている。

報酬の適正支給

定めた報酬等の支給基準に従って、役員報酬を支給しなければならない。支給基準には、理事等の勤務形態に応じた報酬等の区分、額の算定方法、支給の方法及び形態を明記する必要がある。「理事の報酬額は理事長が理事会の承認を得て定める」というだけの基準では、報酬科目や算定方法が明らかにならず、認定基準を満たさない。

変更届出と寄附の募集

名称、代表者氏名、収益事業等の内容、軽微な変更、定款変更などがあった場合は、遅滞なく行政庁に届け出る必要がある。変更届出を怠ることは過料の対象となる。

寄附の募集において、次の行為は禁止されている。断った人への勧誘の継続、粗野や乱暴な言動や迷惑な方法での勧誘、寄附金の使途について誤認させる行為、寄附者の利益を不当に害する行為。

公益目的事業財産の管理

公益認定後に受けた寄附金や補助金、公益事業の対価、収益事業の利益の50%以上などは、公益目的事業財産として公益目的事業に使用しなければならない。

公益法人は、公益目的事業の質の向上を図るため、運営体制の充実と財務情報の開示などによる透明性向上に努める責務がある。

これらの義務を日常的に遵守することが、公益法人としての信頼を維持し、継続的に活動するための基盤となる。

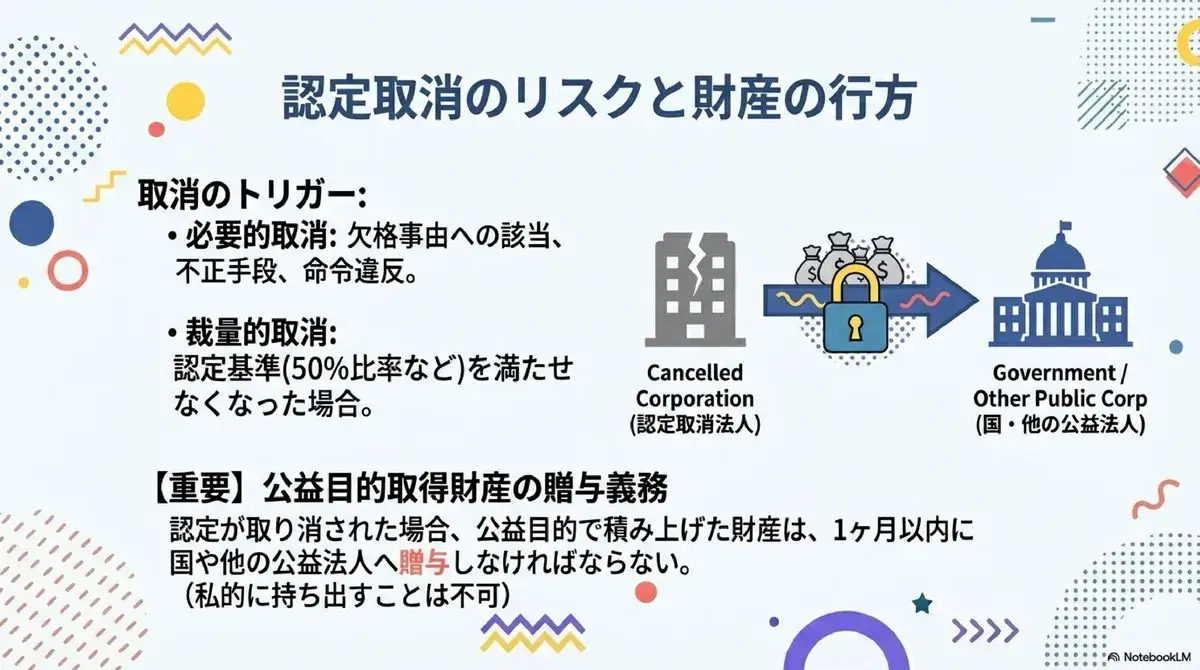

公益認定の取消|どんな場合に取り消される?

公益認定は一度取得すれば永続的に有効というわけではない。一定の事由に該当すると、行政庁によって認定が取り消される。

必ず取り消される場合

次の場合、行政庁は必ず公益認定を取り消さなければならない。

欠格事由への該当。第6条各号の欠格事由、つまり暴力団関係、犯罪歴、税金滞納などのいずれかに該当した場合。

不正手段による認定取得。偽りその他不正の手段により公益認定や変更認定を受けた場合。

命令違反。正当な理由なく、行政庁の命令に従わない場合。

法人からの取消申請。公益法人自らが公益認定の取消を申請した場合。なお、公益認定基準違反や欠格事由への該当があり、それを逃れるために申請が行われたと認められる場合は、行政庁が別の理由で取消しを行うことがあり得る。

取り消すことができる場合

次の場合、行政庁は公益認定を取り消すことができる。裁量がある。

認定基準への不適合。第5条に定める21の認定基準のいずれかに適合しなくなった場合だ。例えば、公益目的事業比率が50%を下回った、親族理事の比率が3分の1を超えた、特別利益供与を行った、など。

法律規定の違反。公益認定法の規定を遵守していない場合だ。例えば、区分経理をしていない、財産目録等の備置きや閲覧義務を果たしていない、変更の届出をしていない、など。

その他の法令違反。上記以外で、法令または法令に基づく行政機関の処分に違反した場合。

段階的な監督プロセス

公益認定取消に至る前に、段階的な監督措置がある。

まず、行政庁は公益法人の事業の適正な運営を確保するため、必要な範囲で報告を求めたり(報告徴収)、事務所に立ち入って検査すること(立入検査)ができる。

認定取消事由に該当する疑いがある場合、行政庁は期限を定めて必要な措置をとるよう勧告できる。勧告内容は公表される。

正当な理由なく勧告に従わない場合、措置命令を出すことができる。命令を出す前に許認可等行政庁の意見を聴くことができる。命令も公示される。

命令にも従わない場合、最終的に公益認定が取り消される。

技術的能力の観点からは、悪質な場合を除き、不祥事の発生をもって直ちに技術的能力が欠如しているとは判断されない。ただし、容易に防止し得るにもかかわらず漫然と不祥事を生じさせた場合や、適切な対応措置が取られていない場合には、勧告が行われ得る。

取消し後の手続き

公益認定が取り消されると、法人名称は自動的に一般社団法人や一般財団法人に戻る。

公益目的取得財産残額がある場合、取消日から1ヶ月以内に定款で定めた他の公益法人や国等に贈与しなければならない。期限内に贈与されない場合は、国または都道府県に贈与する旨の契約が成立したものとみなされる。

公益法人自らが取消しを申請する場合は、申請書に理由を記載し、理事会の議事録と公益目的取得財産残額の見込額と算定根拠を添付する。行政庁はその見込額を精査し、必要に応じて増額または減額する。

公益認定の取消は法人にとって重大な事態だ。日頃から法令遵守の意識を持ち、定期的な内部チェックを行うことが欠かせない。

定款に関する留意事項|実務で押さえるべきポイント

ガイドラインでは、公益認定の審査において定款の内容が重要な判断材料となることから、定款策定時の留意事項が詳細に示されている。実務上特に重要なポイントを解説する。

代議員制度を採用する場合の5要件

会員の中から社員(代議員)を選出する代議員制度を採用する公益社団法人は、次の5つの要件を満たす定款の定めが重要とされている。

第一に、社員の定数、任期、選出方法、欠員措置等の制度の骨格が定款で定められていること。

第二に、各会員について代議員選挙で等しく選挙権および被選挙権が保障されていること。

第三に、代議員選挙が理事および理事会から独立して行われていること。理事会が社員を選定する定めは法の趣旨に反する。

第四に、訴権を行使中の社員の任期が終了しないこととしていること。

第五に、会員に社員と同等の情報開示請求権等を付与すること。

評議員の選任・解任方法

公益財団法人において評議員は広範な権限を有する重要な立場にあり、その人選は非常に重要だ。

評議員の選任・解任を「評議員会の決議で行う」こととすると、特定の団体や勢力で評議員が占められた場合に固定化するおそれがある。そのため、評議員の構成を認定法第5条第10号・第11号に準じたものとする方法や、中立的な立場にある者が参加する評議員選定委員会を設置する方法が望ましいとされている。

なお、理事または理事会が評議員を選任・解任することを内容とする定款の定めは無効だ。

総会・評議員会の定足数

公益社団法人が定款で社員総会の普通決議の定足数を大幅に緩和・撤廃することは、少数の社員による意思決定を可能にし、法の趣旨に反し得る。定足数を緩和する場合でも「総社員の議決権の3分の1を有する社員の出席」程度が限度と考えられている。公益財団法人の評議員会については、定足数の緩和自体が認められていない。

まとめ|公益法人認定法を理解して適切な法人運営を

公益法人認定法は、民間の公益活動を法的に支援し、社会全体の公益増進を図る法律だ。令和6年の大幅改正により、法人の経営の自由度を高めつつガバナンスを強化する方向で制度が見直された。

公益法人になるには、まず一般社団法人や一般財団法人を設立し、その後公益認定を受ける必要がある。21の厳格な認定基準すべてをクリアすることが必須だ。欠格事由である暴力団関係、犯罪歴、税金滞納などに該当しないこと。認定後も中期的収支均衡の維持、公益目的事業比率50%以上の確保、適切な情報開示と区分経理など多くの義務がある。義務違反や基準不適合の場合、段階的な監督措置を経て認定取消のリスクがある。

令和6年改正で導入された主な変更点も押さえておきたい。収支相償原則から中期的収支均衡への移行、公益充実資金の創設、外部理事・外部監事の設置義務化、理事と監事の独立性の確保、変更認定手続きの柔軟化、申請に基づく認定取消しの欠格事由からの除外。

公益認定を取得することで、税制優遇措置、社会的信用の向上、寄附金の受けやすさなど、大きな恩恵が得られる。一方で、厳格な基準と継続的な義務の履行が求められる。

公益法人として社会に貢献する意義は大きく、教育、福祉、環境、文化など、様々な分野で公益法人が役割を果たしている。

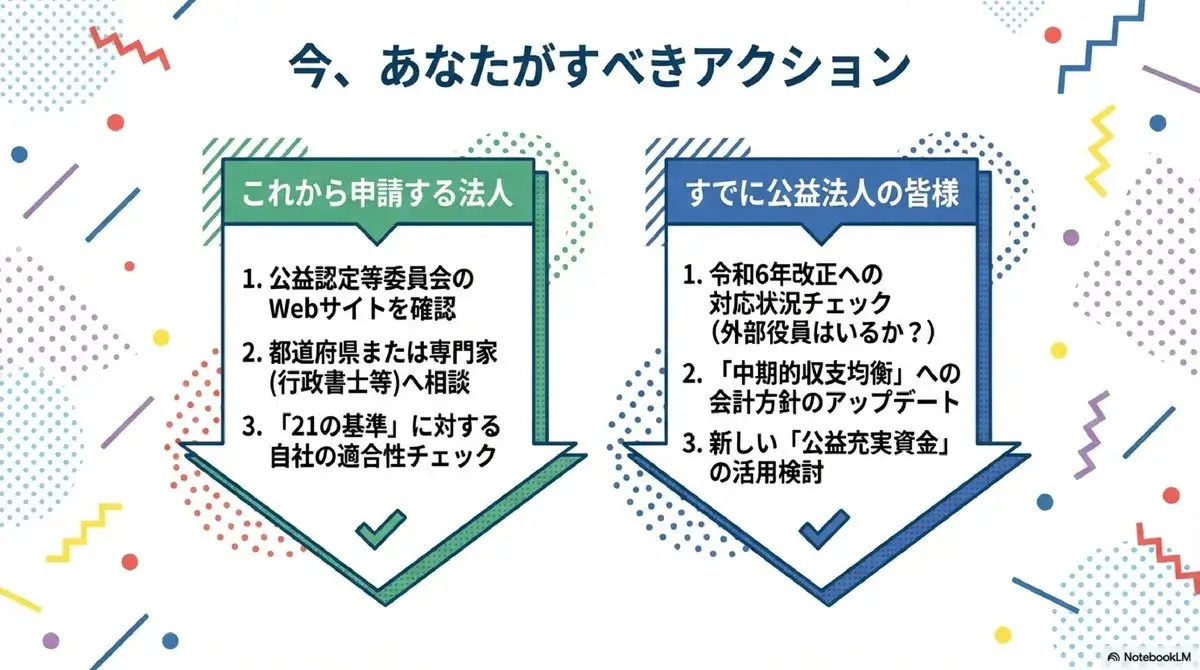

公益認定の取得を検討している人は、次の手順で進めるとよい。

内閣府公益認定等委員会のウェブサイトで最新情報を確認する。都道府県の公益認定担当部署に相談する。全国公益法人協会などの専門家に相談し、認定基準への適合性を確認する。21の基準を満たすよう組織体制と事業内容を整える。申請書類の準備と提出を行う。

すでに公益法人として活動している人は、令和6年改正法への対応状況を確認し、外部理事・外部監事の設置など新たな基準への対応を進めるとともに、定期的に認定基準への適合状況を確認し、法令遵守の体制を維持することが大切だ。

公益法人認定法を正しく理解し、適切な法人運営を行うことで、社会に信頼される公益法人として持続的に活動していくことができる。