Ⅰ はじめに

企業会計と非営利会計を統合する初の概念フレームワークは、ハーバード大のR.N.アンソニー教授によって1983 年と1984 年に示された(Anthony [1983][1984])。アンソニーは、両会計を、旧来の資本主説(P 説)から企業主体説(E 説)に移行することによって統合しようとした。ところが、同じ頃、財務会計基準審議会(FASB)も、企業会計と非営利会計をカバーする概念フレームワークを公表したが、資本主説(P 説)を維持したままだった。どちらの立場が正しかったのか、それから30 年が経過し、そろそろ結論が出せる時期が来ている。

さらに現代の会計として考慮すべきは、キャッシュフロー計算書の位置づけである。アンソニーとFASB が概念フレームワークを検討した頃は、キャッシュフロー計算書ではなく、財政状態変動表が第三の財務諸表であった。その後、FASB は1987 年にキャッシュフロー計算書を基本財務諸表とした。アンソニーも1989 年にキャッシュフロー計算書の必要性を認めた(Anthony [1989])。ところが、FASB もアンソニーも、そのための会計システム(複式簿記)は論じなかった。

アメリカでは、日本のようなキャッシュフロー計算書を含む勘定理論は発展しなかった。日本では、染谷[1956]が世界に先がけて画期的な簿記構造を提唱し、その後、佐藤 [1994a]、佐藤 [1994b] によって、FASB が理想形とするキャッシュフロー計算書を作り出す簿記構造が提示された。さらにその4 ヵ月後に、佐藤・向山 [1994] によって、それが非営利組織にも適用されることが示唆された。つまりこれは、会計主体論からアプローチしたアンソニーとは異なる、資金会計という視点から、企業会計と非営利会計を統合する簿記システムからの工夫であった。

そこで、本稿では、①アンソニーが企てた企業主体説(E 説)による企業会計と非営利会計の統合と、②筆者が企てた資金会計システムによる両会計の統合という、二つの異なる統合のアプローチを、さらに結びつけることによって、より一般的な会計統合の構想が可能となることを明らかにする。それが共益三元簿記の構想である。 この企業会計と非営利会計の統合という問題は、じつは慣習的な複式簿記の根本問題を解決することが必要となる。すなわち、企業会計と非営利会計の統合に関しては、①基礎概念のレベル、②基準のレベル、③複式簿記(計算構造)のレベル、の三つの階層で考える必要がある。

Ⅱ 国際会計の動向

まずここで、共益三元簿記の構想が必要とされる制度的背景を明らかにしておく。その背景とは、IASB とFASB が20 世紀に作っていた旧フレームワークを見直して、21 世紀の会計ヴィジョンを明らかにしたことである。新旧のフレームワークの間には、1991 年のソ連崩壊と2001 年9 月11 日の米国同時多発テロがあった。

1 旧フレームワークの見直し

21 世紀になって、国際会計基準委員会(IASC)はIASB に組織変えをして、FASB とともに双方の旧概念フレームワークの見直しに着手した。ロンドンのIASB は、2004 年から、米国のFASB と共同で新概念フレームワークづくりに着手した(IASB [2004])。国際会計基準(IFRS)を核にした会計基準の世界統一のためには、その上位にある基本的前提や基礎概念の体系を欧米で統一しておく必要があった。

その際、両審議会は、①キャッシュフロー計算書の位置づけと、②資本主説(P 説)から企業主体説(E 説)への移行を審議した。その理由は、旧フレームワークが作成された頃は、キャッシュフロー計算書は主要財務諸表でなかったからであり、また、所有と経営が分離した現代の大企業に、旧来の資本主説(P 説)が妥当しないことが明らかにされていたからである。

2 新概念フレームワーク

2008 年に二つの新機軸が打ち出された。第1 は、同年5 月の新フレームワークの「公開草案」で、旧来の資本主説(P 説)から企業主体説(E 説)への移行を決めたこと(IASB[2008a])。これは株主中心の利益至上主義を抑制する。第2 は、同年10 月の「財務諸表の表示に関する予備的見解」で、旧来の間接法のキャッシュフロー計算書を止めて直接法にする提案であった(IASB [2008b])。これは会計不正を抑制する。東芝の会計不正を見ても分かることだが、貸借対照表と損益計算書は容易に操作できる。ところがキャッシュフロー計算書までは操作が難しい。そこで三つの財務諸表を連携して表示することは有効な不正対応策になる1。

しかしこの2 つの提案に対して、各国の反応は芳しいものではなかった。日本も抵抗を示した。

それでも、2010 年には、この方向に向かう姿勢を示す微妙な表現が採用されていた。2010 年9 月に、フレームワークの上位階層にあたる「財務報告の目的」と「財務情報の質的特性」が完成した(IASB [2010b])。ここに二つの新機軸は反映されていた。ところが異変が起きた。2012 年9 月に、公式の説明のないまま共同作業が終了して、別々に残りの階層の完成を目指すことになった。会計の世界統一は容易ではない。

3 最近の動向

その後、IASB が2013 年7 月に公表した「討議資料」では「キャッシュフロー」が財務諸表の構成要素とされたが(IASB [2013])、2015 年5 月の「公開草案」では構成要素から外された(IASB [2015])。直接法キャッシュフロー計算書について腰が引けてきたように見える。ただし企業主体説(E 説)を守ろうとする立場は保持している。一方FASB は、2015 年4 月に、非営利法人会計の旧基準(第117 号)を改訂する「公開草案」を出して(FASB [2015])、直接法キャッシュフロー計算書への移行を提案した2。米国の概念フレームワークは非営利会計もカバーしているので、この基準変更はフレームワークと連動する。

この国際会計の新動向は、一見、日本に難しい選択を迫るが、チャンスでもあろう。両方に対応しておけば世界をリードすることができる。IASB とFASB は、1973 年にデラウェア州で設立された兄弟組織なので、また仲直りするだろう。それに備えておくのが最善と思われる。その対策が共益三元簿記の構想である。

Ⅲ 共益三元簿記の構想

1 共益三元簿記

共益三元簿記は、次の2 つの会計思考が結合したものである。

第1 はアンソニー教授が提示した企業主体説(E 説)である。「共益」という用語は、かつて筆者が2009 年に「共益資本主義の会計モデル」というタイトルでアンソニー・モデルを紹介したことに由来する3。この場合の共益は、ステークホルダー(利害共有者)の利益に資するという意味が込められている。アンソニー・モデルについては後で概説する。

第2 は、筆者が1994 年1 月に発表した「資金勘定組織」である。これは後に英文で「Three Dimensional Double-Entry Accounting System」として発表されたので(Satoh[2000])、その頭文字をとって「3DAS」と略記している。最近では「三元複式簿記」という名称を用いている。

2 三元複式簿記

先に、第2 の三元複式簿記の方をもう少し詳しく説明しておく。その構想が可能であることは佐藤[1993]の150 頁で示唆されていたが、「資金勘定組織」として具体例が発表されたのは1994 年であった。複数のルートで発表され(佐藤 [1994a]、佐藤 [1994b]、佐藤・向山 [1994])、その年の12 月には、安平教授による紹介と論評もあった4。三元複式簿記の理念は次のとおりである。

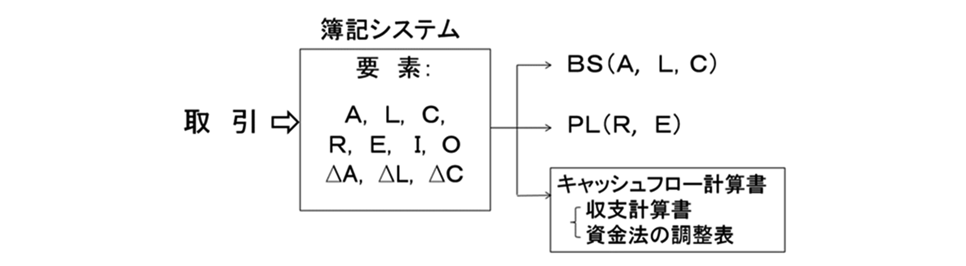

慣習的な複式簿記は、資本主説(P 説)にもとづいており、キャッシュフロー計算書は導出できない仕組みになっている。資本主説は、資産(A)から負債(L)を差し引いて資本(C)を求め、収益(R)から費用(E)を差し引いた純利益(P)が、期中の資本(C)の増加となって、期末の資本等式(A-L=C)の貸借一致を確認するという仕組みである。そのため、A.L.C の3 要素から貸借対照表を、R とE の2 要素から損益計算書を導くが、キャッシュフロー計算書を作成するための要素(収支の明細勘定と、資産・負債・資本の増減明細勘定)が組み込まれていないため、キャッシュフロー計算書が導けない。そのため、財務三表時代には、新しい工夫が必要となる。その工夫は日本で展開された。その詳細については佐藤 [2012b] を参照いただければ幸いである。これによって1987 年のFASB 基準書第95 号が理想としたキャッシュフロー計算書を作成することができる。そのイメージ図は次のとおりである。

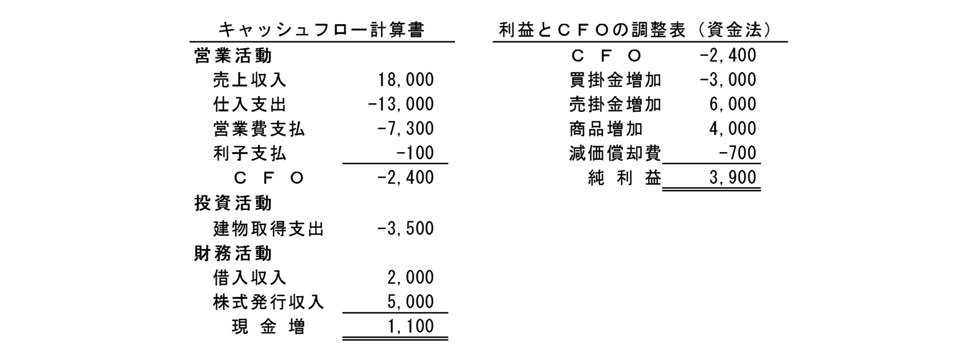

FASB[1987]が理想としていたキャッシュフロー計算書というのは、本体を直接法表示にして、それに「利益と営業キャッシュフロー(CFO)の調整表」を添付するというものであった。三元複式簿記は、このFASB の要請に合わせて開発したものだった。直接法のキャッシュフロー計算書の本体だけなら、染谷 [1956] が対応していた。FASB は利益とCFO の調整情報も求めている。そのようなキャッシュフロー計算書は次のような様式になる。

ただし、FASB が当面は間接法でもよいとしていたため、IAS 第7 号のキャッシュフロー計算書は、単に、直接法でも間接法でもよいとしていた(IASC [1992])。日本もそれに追随していた。

ところが、21 世紀になってIASB とFASB の合同委員会は、これらを見直して、2008年に理想形のみを提案し(IASB [2008b])、2010 年の『公開草案』IFRS X でも、その立場を維持しているのである(IASB [2010a])。三元複式簿記の存在を前提にしないと、そのような提案はできないであろう。日本の三元複式簿記がバタフライ・エフェクトを起こして、Miller and Bahnson [2002] およびBroome [2004] に引き継がれて国際展開した可能性があるが、それについては佐藤 [2012a] を見られたい。

3 企業主体説

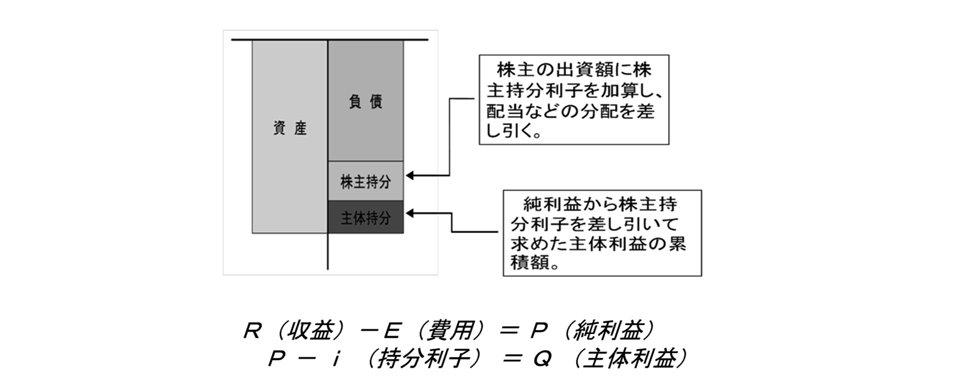

次に、第1 のアンソニーの企業主体説(E 説)であるが、その特徴は、配当を費用として、それに発生主義会計を適用することにある。その損益計算構造と貸借対照表構造は次図のようになる。

現行の会計では留保利益がすべて株主資本になるが、アンソニー・モデルでは、留保利益の一部が主体の持分になる。現行会計に比べて株主の権利が制限されることになる。ただし、留保利益を株主持分と主体持分に分けることによって、企業によって拘束されている資本(株主持分)と拘束されていない資本(主体持分)に分けることになる。この分別経理によって「日本企業が貯め込んだ留保利益360 兆円は誰のものか」という問題が解決されうる。

これが非営利会計の貸借対照表における純資産の区分に対応して、営利会計と非営利会計の統合に資することになる。資本的な寄付は収益ではないというアンソニーの主張は、この企業主体説から出てくるのであって、収益費用観(RE 観)や、資産負債観(AL 観)という会計観から出てくるのではないと思われる。

Ⅳ 統合会計研究の萌芽

企業会計と非営利会計の統合に関して、アンソニーの企業主体説による統合と筆者の資金勘定組織による統合を結合しようとする試みは、じつは本稿が最初ではない。以下では、1994 年と2003 年の日本における資金会計と企業主体理論の統合の流れを紹介させていただく。この点において、日本の研究は世界に比べて遅れていることはなく、相当進んでいた可能性すらある。

1 資金勘定組織の第三セクターへの適用(1994 年)

先にも述べたとおり、1987 年のFASB の基準書第95 号のキャッシュフロー計算書に対応する三元複式簿記すなわち「資金勘定組織」は、1994 年に日本で複数のルートで発表された。この勘定組織が米国の企業会計に適用されることは明らかだったが、英語のワーキング・ペーパーは1998 年にコロラド大学ボールダー校で作成し、その後、Satoh [2000]にしておいた。1994 年当時は、海外発信よりは、日本の非営利組織への適用可能性が気になっていた。企業会計と非営利会計を統合するAnthony [1984] を翻訳出版しており、佐藤 [1994a、1994b] をもとに、その非営利組織への適用可能性を示唆しておいた。佐藤[1994a] [1994b] の三元複式簿記のイメージ図は先に示したとおりである。これが第三セクターに適用できると考えた。 染谷教授が1956 年に提示した「資金会計組織」は、佐藤の「三元複式簿記」の資産と負債と資本の変動(△A、△L、△C)の要素が閉じられているので、収支計算書は導出できても、「利益とCFO の調整表」は作成できないため、FASB の要求には対応できない。その成果が佐藤・向山 [1994] である。三元複式簿記が非営利組織に有効であることを示そうとしたのだが、非営利会計は企業主体説(E 説)で実行されるので、この成果は、図らずも共益三元簿記を志向していたことになる。

2 新会計システムに関するスタディーグループ研究(2003 年)

営利会計と非営利会計を共益三元簿記の立場から統合しようとする日本での最初の明示的な試みは、日本会計研究学会に設置されたスタディーグループ(郡司委員会[2001 年9月〜2003 年9 月])においてなされた5。それは、慣習的な企業会計にとらわれないで、「新会計システム」を構想しながら、企業会計と非営利会計を統合しようとする企てであった。上記の論文もあって、筆者は、資金会計の立場からこの研究に誘われた。

この日本会計研究学会のスタディーグループ(主査・郡司健、2001 年〜2003 年)は、「現代会計構造の研究―新会計システムの構築にむけて―」を課題にして、2003 年9 月に『最終報告書』を提出した。

メンバーは総勢17 人で、郡司健(ドイツ研究)、菊谷正人(イギリス研究)、高須教夫(アメリカ研究)、佐藤倫正(アメリカ研究)の4 人が牽引役であった。高須教授はFASBの概念フレームワーク、佐藤は、FASB が回避したアンソニーと資金会計の概念フレームワーク、という分担は妥当であったろう。

この『最終報告書』に、佐藤は、三本の論文を寄稿して、非営利会計において、企業主体説と三元複式簿記が統合される新会計システムを構想した。これは、企業会計と非営利会計を統合する会計システム研究の第2弾であった。

ところが、この『最終報告書』の若手の論文に引用が不適切とのクレームがついたこともあって、結局、この報告書は出版まで至らず、原稿はワーキング・ペーパーのまま埋もれていた。

この報告書は次のような5 部構成になっていた。

第一部 概念フレームワークと現代会計構造

第二部 各国会計制度、会計基準と現代会計構造

第三部 情報会計と現代会計構造

第四部 非営利組織体会計と現代会計構造

課題と展望

筆者は、第一部の第Ⅴ章に「資金会計の計算構造論―資金観の構想の展開―」(43-53 頁)、第四部の第Ⅳ章に「非営利法人会計と資金観」(193-196 頁)、課題と展望の第Ⅰ章に、「財務諸表の連携と三つの会計観―資金観から見た時価会計」(203-209 頁)の三つの論文を寄稿した。いずれも、資金会計論の研究としては、最新の成果であった。

第1 論文「資金会計の計算構造論―資金観の構想と展開」は、1994 年に発表した三元複式簿記(当時の名称は「資金会計組織」)が、一取引二仕訳になっていたことから、一取引一仕訳にしても、三元複式簿記は実行できることを論証したものであった。この論文の存在については、佐藤[2012a]を執筆したときに付言しておいたので(38 頁)、興味を持たれた方もおられたかも知れない6。

第2 論文「非営利法人会計と資金観」は、企業会計と非営利法人会計の統合には、アンソニーの企業主体説が有効であり、また会計観としては資金観が有効であることを論じた。

第3 論文「財務諸表の連携と三つの会計観―資金会計から見た時価会計―」は、収益費用観(RE 観)と資産負債観(AL 観)と資金観(FF 観)の三つを対比して、キャッシュフロー計算書を含む財務三表の時代には、資金観が妥当し、それは時価会計が導入されても有効であることを論じた。また、資本法の損益計算を資金的に解釈することを試みた。

3 逆行する動き

ちょうど同じ頃、これとは逆のタイプの統合会計が検討されていたのだが、当時は、そのことに気づいていなかった。逆のタイプの統合というのは、当時のアメリカ企業会計を先進的なものと考えてか、FASB [1993] の基準書第117 号を範にとって、貸借対照表と損益計算書と間接法のキャッシュフロー計算書を一組の財務諸表とし、慣習的な二元複式簿記を非営利会計(公益法人会計)に導入しようとする動きであった。2004 年には、こちらの方が制度化されてしまい、先駆的な研究が陽の目を見なかったのは残念であった。会計の進化と逆方向に実務が動いたことに意外な感じを持ったのを記憶している。

「なぜ大切な収支計算書を内部資料にして奥に隠したのか」と、学会の懇親会などで関係者に尋ねると「ひとまず公益法人に損益の概念を導入して、効率に無頓着な組織を淘汰するため」という返事で、過渡的な措置ということで納得していた。非営利組織には、企業における株主のような配当を要求する存在がないため、企業主体説(E 説)のみが妥当する。そのため、企業会計と非営利会計を統合するには、企業会計を現行の資本主説(P 説)から企業主体説(E 説)に移行させ、その上で両会計を統合する必要がある。

また、非営利会計では、透明性を確保する上で直接法のキャッシュフロー計算書が有益であり、同様の主張は、近年企業会計でも提案されており、財務三表を一体とした財務報告に向う方向が見えてきている。先にも述べたが、2015 年になって、FASB が基準書第117 号を改訂する動きを見せており、日本の公益法人会計も、あるべき姿に戻る時期が近づいているものと思われる。

Ⅴ 資金会計としての日本の非営利会計

ここで、日本の非営利会計の特徴を検討しておこう。もともと日本の非営利法人の会計は、収支(キャッシュフロー)を重視する資金会計であった。収支計算書が財務諸表体系に組み込まれていた。つまり、21 世紀の国際会計が目指す方向を体現していた、ということである。

1 資金会計からの確認

ここに資金会計とは、資金計算書を主要財務諸表と考える会計を意味する。資金の定義は様々に論じられてきたが、現在では、資金は狭義に現金(同等物を含む)と解されている。資金概念の歴史的変遷は佐藤 [1993] で整理されており、今は多様な資金概念を想定する必要はなく、狭義の「現金概念(同等物を含む)」と「活動区分」を考慮するだけでよい。そこで、資金会計とは、キャッシュフロー計算書を主要財務諸表とする会計と解してよいであろう。

その場合、先に述べたように直接法のキャッシュフローを理想とする。そして「利益とCFO の調整表」を添付する。経過的に、間接法も容認してきたものの、あくまで基本は直接法のキャッシュフロー計算書、すなわち収支計算書である。このように捉えると、日本の非営利会計は資金会計である。たとえば、昭和51 年(1976年)の社会福祉法人の「経理規定規則」では、収支を明確に捕捉する簿記構造を採用し7、その構造を現在も維持している。

ところが、近年、企業会計の手法が非営利会計に入り込んで置き換わろうとする傾向がある。企業会計の分かり易さがこれを後押ししているのであろう。また、非営利法人にも組織体を維持するだけの利益が必要であることも理解できる。しかし、この傾向になにか違和感を感じている識者も少なくないのではないか。それは何故だろうか。この点につき興津教授は、公益法人会計への企業会計の「導入」を振り返って次のように述べている。

「公益法人会計基準は、企業会計に適用されている会計基準に非常に類似してきたように思われるが、果たしてこれでよいのであろうか。・・・・・非営利の会計の色彩が失われてきているのではないだろうか。失われたものが必ず不必要なものとは言い切れないのではないだろうか。」(興津 [2009] p. 182)

2 主体論からの確認

慣習的簿記は、500 年ほど前に成立した資本主簿記である。それは、資本主説(P 説)を前提にしている。この資本主説(P 説)では、支払利子は費用だが、配当は利益の分配になる。つまり、株主資本のコストが認識されない。所有と経営が分離した現代の大企業には、もはや妥当しないはずだ。さらに、先に述べたように、資本主説(P 説)の複式簿記はキャッシュフロー計算書を作り出せない構造になっている。

この点に関して、佐藤 [2013] で次のように論じていた。少し長いが引用しておく。

「昭和52 年(1977 年)に制定された「公益法人会計基準」は、世界に誇ってよい日本独自の資金会計組織をもっていた。それは収支勘定を開いて損益勘定が閉じられた複式簿記であった。旧公益法人会計はおそらく番場嘉一郎先生の創案であったろう。それが、数次の改訂を経て現在に至っているのであるが、なかでも平成16 年の改訂は「企業会計手法の導入」となる大きな改訂であった。・・・・・・現行の企業会計は慣習的簿記の上に成り立っている。それは、じつは資本主(あるいは株主)にとって都合のよい計算構造になっている。ところが、非営利法人には資本主に該当する存在がない。企業会計をそのまま非営利法人に適用するのは、誰の立場で会計をするかという会計主体論のレベルでミスマッチを起こしている。会計主体論を明確にしないまま改訂がなされたのではないか。」

注意すべきは、非営利会計は経済主体そのものの立場から行われていることである。そこには資本主説(P 説)が入り込んではいけない。企業主体説(E 説)こそ、資本主をもたない非営利法人に適合する理論である。そして日本の非営利会計はキャッシュフロー計算書を重視する資金会計である。ということは、何と、日本の非営利会計は、新しい企業会計モデルに極めて近い構造ということになるではないか。

このことが理解されると、番場型の資金会計が現代的に改正されて甦る可能性もある。この詳細については別稿に譲ることにしたい。

Ⅵ むすびにかえて

新しい財務報告の形がロンドンのIASB の主導で姿を現そうとしている。それに対応する複式簿記が「共益三元簿記」として日本で構想されている。両者が一体になると統合会計システムが動き出す。

本稿では、共益三元簿記の概要と、それが登場してくる背景を整理した。もとより、大きな企てを構想したことは承知している。大学院の頃より長年この研究に取り組んできており、1994 年には資金会計の研究に対して一橋大学より博士号の学位をいただいている。それをベースにして、1989 年に翻訳出版したAnthony [1984] の企業主体説(E 説)がIASB とFASB の新概念フレームワークに反映されるようになったことが、この研究の契機になっている。本稿で引用した文献以外にも多くの先学からの示唆と励ましをいただいて、ここに至っている。1988 年の4 月4 日に大阪のホテルニューオータニでアンソニー教授とお会いしたとき、教授が示された日本への期待が大きな励みになっている。このことにも、この場をお借りして謝辞を述べさせていただく。

それにしても、このような研究は、現代社会にとって、どのような意味を持つのか。また、最近の国際会計の動向は、何を目指しているのだろうか。

それはまだ明確にはされていないのだが、私考するに、資本主義の型をアメリカ型の株主資本主義から、日本や欧州型のステークホルダー(利害共有者)を重視する共益資本主義へと移行させる兆候ではないかと見ている。この点に関しては佐藤 [2015] で考察している。ご高覧いただければ幸いである。

Press.

No.2, pp.44-53.

Statement of Not-for-Profit Organizations.

【無料】メールマガジンに申し込む

社団・財団法人のためのお役立ち情報をお届けしています。お気軽にご登録ください

・社団財団向けのセミナーのご案内

・お役立ちコンテンツ(ブログ・Youtubeなど)更新のご案内

・新刊書籍発売のご案内など

※配信解除はいつでも可能です