Ⅰ 使途制約がある寄付金等の意義

資源提供者や監督機関から、利用方法が拘束・指定された資源を受け入れる場合が多いことは、営利組織と比べた非営利組織の特徴の一つである(FASB [1985] par. 21)。そして、資源提供者の意図に依拠した拘束別の財務情報は、非営利組織の受託責任の履行状況を評価する上で有用とされる(FASB [1993b] par. 96)。

受託責任については、2004 年の公益法人会計基準(以下、公益基準という)改正の視点として「公益法人の事業活動の透明性を一層向上させ、寄付者、会員等から受入れた財に対する受託責任を明確にすることを通じて、広く国民に対して理解しやすい会計情報を提供するものでなければならないこと」(加古 [2005] 18 頁)として挙げられている。そして、そのための手段として、「貸借対照表の正味財産の部について、寄付者等から受入れた財産に対する法人の受託責任を明確にするため、寄付者等の意思によって特定の目的に使途が制限されている寄付を受入れた部分を指定正味財産として表示する」(公益法人等の指導監督等に関する関係省庁連絡会議申合せ [2004] 1(2)ウ)という会計処理が行われるようになった。

2016 年の日本公認会計士協会『非営利組織会計基準開発に向けた個別論点整理〜反対給付のない収益の認識〜』(以下『個別論点整理』という)においても、「意思決定有用性とスチュワードシップに基づく説明責任を非営利組織の財務報告の目的として位置付けた上で、継続的活用能力、組織活動、資源提供目的との整合性を三つの情報ニーズとして導出」(日本公認会計士協会 [2016] 1.1 項)した上で、「組織の意思を超えた外的要因に基づく制約が存在するか否かにより純資産が区分表示されることが情報利用者のニーズに沿うもの」(同1.9 項)とされた。

ここで使途制約とは、資源提供者が提供した資源がその目的に沿って利用されることを確実にするために課した利用目的や使途の制約であり(日本公認会計士協会 [2013] Ⅴ3.③)、寄付等には、寄付金、補助金、助成金等反対給付(経済的見返り)のない資源の流入が含まれる。寄付金等は、公益法人やNPO 法人の年間収入に占める割合が事業収入に次いで高く、非営利組織にとって重要な収入源である1。この使途制約の有無、拘束の程度を、財務諸表上で明示することは情報利用者にとって有用なことであり、受託責任の表明にとって必要なことである。

使途制約がある寄付金等の会計処理については、組織形態により異なる部分がある。本稿では、使途制約がある寄付金等の会計処理について、プライベートセクター、パブリックセクターとも比較検討し、使途制約の有無による収益認識と純資産(正味財産)における区分のみならず、『個別論点整理』において新たに示された「付帯条件」に着目して、負債と捉える可能性についても検討するものである。また、受託責任の観点から、貸方と借方のリンケージの必要性についても併せて検討する。

Ⅱ 現行基準における使途制約がある寄付金等の会計処理(寄付、補助金)

1. 民間非営利組織(公益法人会計基準、NPO 法人会計基準)

公益基準では、寄付金に関して「指定正味財産の区分について寄付によって受け入れた資産で、寄付者等の意思により当該資産の使途について制約が課されている場合には、当該受け入れた資産の額を、貸借対照表上、指定正味財産の区分に記載するものとする。また、当期中に当該寄付によって受け入れた資産の額は、正味財産増減計算書における指定正味財産増減の部に記載するものとする」(内閣府公益認定等委員会 [2009] 注6)とされている。また、補助金等に関して「法人が国又は地方公共団体等から補助金等を受け入れた場合、原則として、その受入額を受取補助金等として指定正味財産増減の部に記載する」(同注13)こととされている2。使途制約がある寄付金等は、指定正味財産として、使途制約がない資源の流入とは区別して計上されている。

NPO 法人会計基準(以下、NPO 基準という)では、寄付金等について「寄付等によって受入れた資産で、寄付者等の意思により当該受入資産の使途等について制約が課されている場合には、当該事業年度の収益として計上するとともに、その使途ごとに受入金額、減少額及び事業年度末の残高を注記する。」(NPO 法人会計基準協議会 [2011] 27 項)とされている。なお、寄付金等の重要性が高い場合には、公益法人と同様に、指定正味財産と一般正味財産に区分することとなる(同注6)。NPO 基準は使途制約がある寄付金等については注記で情報を開示するのが原則である。

2. 公的非営利組織(独立行政法人会計基準、地方公営企業法施行規則、特殊法人会計処理基準)

独立行政法人会計基準(以下、独法基準という)では、寄付金等について「寄附者がその使途を特定した場合又は寄附者が使途を特定していなくとも独立行政法人が使用に先立ってあらかじめ計画的に使途を特定した場合において、寄附金を受領した時点では預り寄附金として負債に計上し、当該使途に充てるための費用が発生した時点で当該費用に相当する額を預り寄附金から収益に振り替えなければならない。」(独立行政法人会計基準研究会[2015] 第85,1(2))。とし、さらに寄付金によって償却資産を取得した場合には「その金額を預り寄附金から別の負債項目である資産見返寄附金に振り替える。償却資産の場合は毎事業年度、減価償却相当額を取り崩して、資産見返寄附金戻入として収益に振り替える。」(同第85,2(2))こととされている。

また、補助金等について独法基準では「独立行政法人が国又は地方公共団体から補助金等の概算交付を受けたときは、相当額を預り補助金等として整理するものとする。預り補助金等は流動負債に属するものとする。」(同第83,1)とし、さらに「取得に充てられた補助金等の金額を預り補助金等から資産見返補助金等に振り替える。資産見返補助金等は、償却資産の場合は毎事業年度、当該資産の減価償却額に取得価額に占める補助金等の割合を乗じて算定した額を、…取り崩して、資産見返補助金等戻入として収益に振り替える。」(同第83,4(2))こととされている。つまり独法会計では寄付金等は負債として扱われている。

地方公営企業(地方公営企業法適用)では、償却資産の会計処理についてそれまで「みなし償却」(補助金充当部分については減価償却を行わない)が認められてきたが、「地方公営企業会計制度の見直し」により、「償却資産の取得又は改良に充てるための補助金、負担金その他これらに類するもの(以下この条において「補助金等」という。)をもって償却資産を取得し又は改良した場合においては、当該補助金等の額を長期前受金勘定に整理する」(地方公営企業法施行規則第21 条)(地方公営企業法施行令第26 条)とされた。これに伴って、貸借対照表の負債の部は流動負債、固定負債とともに繰延収益が新たな区分として設けられるようになった(総務省自治財政局公営企業課 [2013] 7-9 頁)。つまり地方公営企業会計では、補助金等は負債

(繰延収益)として扱われている。なお、寄付金を区別した会計処理の規定はない。

特殊法人会計処理基準では、「固定資産を国庫補助金等で取得した場合の整理」として、「各事業年度において国庫補助金等の交付を受け固定資産の取得又は改良に充てた場合には、原則として、当該国庫補助金等に相当する額を負債の部に計上し、翌年度以降、減価償却額に相当する額を取り崩し、収益として整理するものとする」(財政制度審議会公会計小委員会 [2007] 第15)とされている。つまり、公団・公庫など特殊法人の国庫補助金は繰延収益処理が原則となっている。なお、寄付金を区別した会計処理の規定はない。

3. 会計処理方法の比較

民間非営利組織である公益法人とNPO 法人においては、寄付金等を受領した際には収益(正味財産の増加もしくは経常収益)とされる。そして、公益法人とNPO 法人(重要性が高い場合)については、使途制約の有無により収益の中で区分される3。すなわち使途制約があるものは指定正味財産、使途制約が無いものは一般正味財産に区別され、期末残高は貸借対照表の正味財産の部にそれぞれ区別されて計上されることになる。拘束の有無により区分を明確にすることによって受託責任の明示に資する処理となっている。

他方、公的非営利組織である独立行政法人、地方公営企業及び特殊法人においては、補助金等(寄付金の会計処理については明示されていない場合がある)を受領した際には負債とされる。そして、当該補助金等を定められた使途どおりに業務遂行した分だけ収益化され取り崩されることとなる。

民間非営利組織と公的非営利組織とでは、収益(期末残高は正味財産)と負債というように扱いに違いがある。その理由として、資本金の存在の有無が関わっているとも考えられよう。公的非営利組織には資本金が存在することに着目し、出資とは異なる寄付や補助金等は負債として整理しているとも考えられる。この点については、今後、主体論を含めたさらなる検討が必要となる。なお、寄付金や補助金の性質(負債性等)そのものからの検討も必要となろうが、それについてはⅢ節で行うこととする。

Ⅲ 収益と負債との異同関係

1. 『個別論点整理』における使途制約のある資源に関わる収益の認識

日本公認会計士協会では、近年、非営利組織のモデル会計基準開発に向けた三つの書類を公表している4。まず、2013 年の非営利法人委員会研究報告第25 号『非営利組織の会計枠組み構築に向けて』(以下『25 号』という)では、民間非営利組織に共通の会計枠組みを構築する必要性を、2015 年の『非営利組織の財務報告の在り方に関する論点整理』、(以下『論点整理』という)では、非営利組織における財務報告の基礎概念を、そして2016 年の『個別論点整理』では、特に、非営利組織において重要かつ典型的な収益である、反対給付のない収益について、公開草案として公表されたものである5。

これらの中では、まず、収益の定義として「潜在的資源の流入若しくは増価又は負債の減少に伴う純資産の増加」(日本公認会計士協会 [2015] 4.4 項)、とし、収益の認識要件としては、①特定の取引又は事象が発生し、それによって財務諸表の構成要素の定義を満たすこと、②一定程度の発生の可能性があり、信頼性を持って貨幣額によって測定できること、の2 点を挙げている(同1.2 項)。また、負債の定義として「過去の取引又は事象の結果として、事業体が資産を放棄する、若しくは引渡しを行う、又は用役を提供する義務」(同4.4項)とされている。

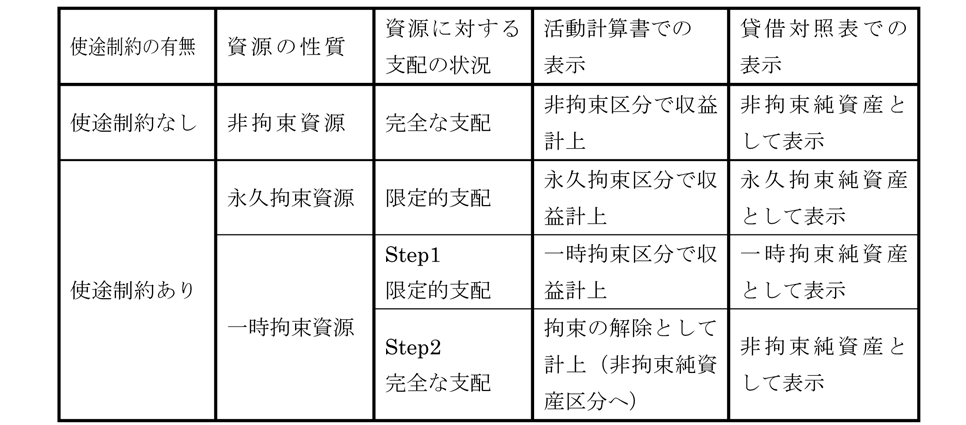

『個別論点整理』では、使途制約がある場合の扱いを「寄付された資源について使途制約がある場合は、資源提供者からの拘束があるものの、当該資源を利用することができ、合意された使途の範囲において資源の将来を非営利組織が決定できる状態(以下「限定的支配」という)であり、純資産の増加があると考えられる。そのため、収益認識要件である。経済的資源の流入等を満たす」(日本公認会計士協会 [2016] Ⅱ1.(2))とされている。使途制約の有無と財務諸表の表示の関係を示すと図表1 のようになる。

2. 『個別論点整理』における資源流入形態別の検討

第Ⅰ部第1 章「非営利組織の組織特性と収益認識」のⅡ「反対給付のない収益の意義と位置づけ」で述べられているように、非営利組織には持分の不存在という制約が課されているため「非営利組織が受領する資源については、持分として処理する選択肢が制度上存在せず、かつまた負債として処理するものでもない限り…金額の多寡によらず、これをすべて一旦、企業会計にいう収益として処理するしかない」こととなる。先に挙げた公認会計士協会による三つの公表物では、使途制約がある寄付金等については「使途制約がある収益」とされ、使途制約の有無による区分処理に関する検討がなされてきた。使途制約による拘束の程度によった区分処理は、民間非営利組織(公益法人、NPO 法人)でも用いられている考え方である。

しかし、『個別論点整理』では、使途制約がある資源の流入について、さらに寄付や補助金等といった資源流入形態ごとに分類した検討を行っている。その中では、後に述べるように補助金等について負債として認識する会計処理が含まれている。

まず、寄付金については「寄付者が寄付申込みを行い、非営利組織がそれを承諾する場合には、当該寄付履行の可能性が極めて高いと判断された時点で、寄付金額について収益認識を行う」(日本公認会計士協会 [2016] Ⅱ2.(1))とし、使途制約による区分については「その拘束状況に応じて一時拘束区分又は永久拘束区分のいずれかで収益計上する。その後、契約条件等に照らして拘束が実質的に解除されたかどうかの判断に基づき拘束の解除の認識を行う」(同Ⅱ2.(1))とされている。これは、公益基準と同様の処理である。

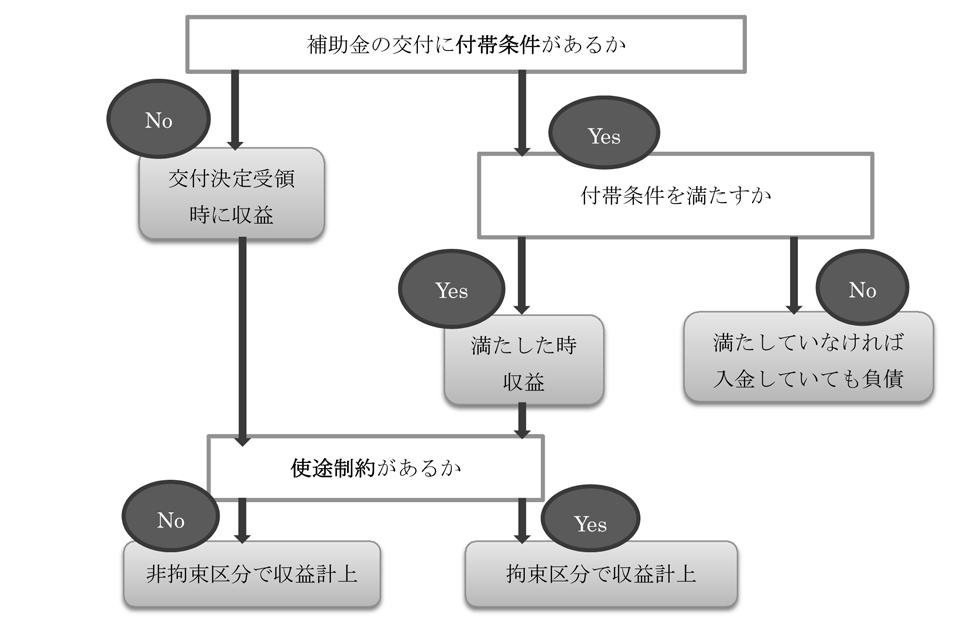

一方、補助金等については「公的機関や助成団体(以下「公的機関等」という。)の補助金等については、原則として交付者から送付された補助金等の交付決定通知を非営利組織が受領した時点で、当該通知に記載されている金額等のうち、非営利組織において使用が見込まれる額の収益認識を行う。」(同Ⅱ2.(2))とされ、補助金が公的機関等から支給されるという性質上、交付決定通知を受領した時点で収益認識するとされている。

ただし、「補助金等の交付に付帯条件が付された場合には、当該条件を満たした時点で収益認識を行う。」(同Ⅱ2.(1))という点について注意が必要である。「付帯条件が付されている場合は、条件を達成するまで補助金等を受領する権利はないことから、当該資源に対する支配を獲得しているとは言えず、経済的資源の流入等の要件は満たさない。また、補助金等の交付決定通知を受領していたとしても、条件付きの交付決定であるため、当該条件が満たされるまでは、蓋然性要件も満たさない。そのため、入金があったとしても当該入金は純資産の増加ではなく、負債として認識される。」(同2.29 項) と、付帯条件がある場合には負債として認識されることとされている。図表2 は、補助金等について収益とするか負債とするかの判断フローを示したものである。

負債となるかどうかは、付帯条件が付いているかどうかによって判断される。『個別論点整理』では、付帯条件について「当該条件が満たされなければ補助金等が支給されない、又は返還が求められる」(同2.29 項)としており、具体的には、実施した事業の業績、研修人数、支援事業実施の回数、受益者が利用する施設の営業時間等の事業の実績について条件が付される場合や、実施の結果である成果物について検収が行われ、一定基準を達成していない場合には補助金等が交付されないなどが例示されている(同2.29 項)。

(出所)日本公認会計士協会 [2016] 18 頁,図3 及び同(2.29)を参考に筆者作成。

3. 条件と制約

『個別論点整理』では、補助金等について付帯条件が付いている場合、条件が満たされなければ入金していても負債であるとされている(日本公認会計士協会 [2016] 2.29 項)。このように、反対給付のない資源の流入について、条件が満たされなければ負債と捉える考え方は、我が国の民間非営利組織会計には用いられていない6。しかし、米国や国際的基準においては条件の有無により負債と収益を分ける規定が存在する。

まず、米国FASB 基準書第116 号(FAS116)では、使途条件付きで提供する誓約(Conditional promises to give)について、「依存する条件が実質的に満たされる時、すなわち、条件付き制約が無条件になる時に認識される。…条件付き約束に基づく資産の移転は、条件が実質的に満たされるまでは回収可能な前払い(refundable advance)と説明される。」(par.22)とされている。「寄付者が付した条件」(Donor-imposed condition)とは、寄付者の規定で、将来及び不確実な事象によって、提供した資産を取り戻す権利があること、またはその資産の移転義務から解除されることが明示されていることである(FASB [1993a] 付録D 用

語集209)。

一方、「寄付者が付した制限」(Donor-imposed restriction)とは、寄付者の規定で、(寄付受領組織体の)経営側による限定(limits)よりもより明確に寄付資産の利用を明示するものであり、寄付資産の利用制限は一時的なものか永久的なものとなる(FASB [1993a] 付録D 用語集209)とされている。後者の「制限」は、先に検討した一時拘束、永久拘束に関わる部分であり、これと「条件」とは区別して整理されている。「条件」についてはそれが満たされるまでは負債とされることが分かる。

また、国際公会計基準第23 号(IPSAS23)では、「資産として認識した非交換取引による資源流入のうち、負債として認識されている部分を除いた部分を収益認識しなければならない」(IPSAS [2006] par.44)とし、非交換取引によって流入した資産に条件(condition)が付いていれば負債となる(同par.17)。条件とは、移転者の指定通りに費消しなかった場合に、移転資産を移転者(transferor)に返還しなければならない合意事項」(同par.17)である。一方、制限(restriction)とは、制限事項に反しても移転資産等を移転者に返還しなくてもよい合意事項」(同par.19)であり、使途制限に従わなくてもペナルティーが科せられることがあるに過ぎない(同par.19)。このため、負債ではなく収益と捉えられている。つまり、「条件」と「制限」を明確に分けており、移転者への返還が求められているかどうかが負債と収益を分ける判断規準とされている。

さらに、営利企業における国際会計基準第20 号(IAS20)では、資産に関する国庫補助金は「企業が補助金交付のための条件を満たす」、「補助金が受領される」という二つの要件について合理的な保証が得られるまで認識してはならない(IASB [2008] par.7)としている。会計処理としては、資産に関する国庫補助金は、繰延収益法か原価控除法とされている(同par.24)。前者は負債(繰延収益)として計上する方法である。

このように、反対給付のない資源の流入について、条件の有無、及び条件が満たされているか否かによって収益とするか負債とするかを判断する『個別論点整理』がとり入れた手法は、我が国の基準等においてはこれまで用いられていなかったが、米国や国際的基準において既に存在している考え方である。なお、繰延収益処理については、我が国の現行会計の中でも割賦販売における繰延割賦未実現利益、PFI における運営権、カスタマーロイヤリティ・プログラムにおける収益繰延方式などでとり入れられている7。

4. 負債性の検討

(1)負債の定義

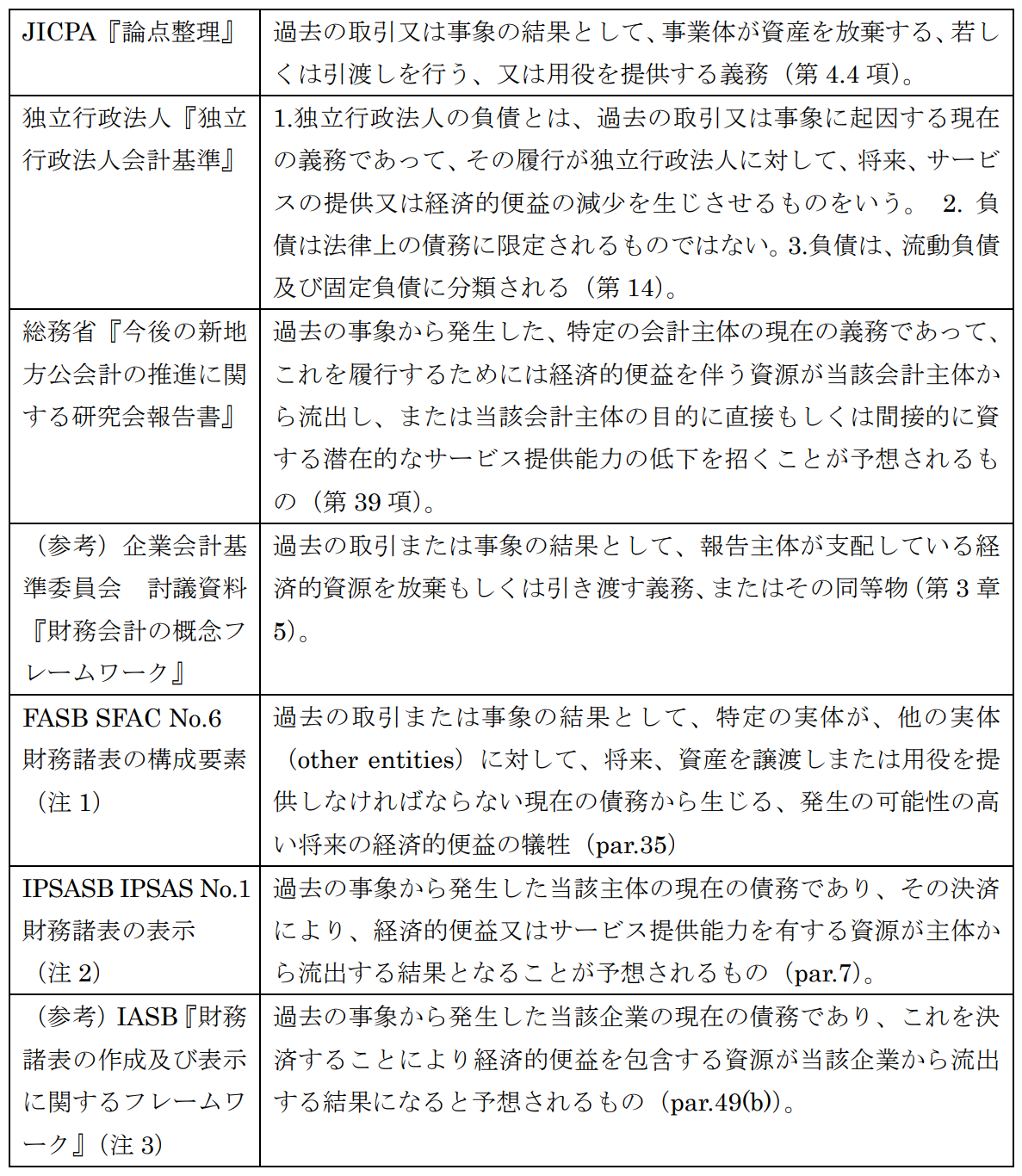

前節で検討したように、反対給付がない資源の流入に当たって『個別論点整理』、米国や国際的基準では、条件が付く場合には負債という規定が存在している8。これまで、反対給付のない資源の流入において、使途制約がついている場合に負債と捉える(あるいは収益認識を否定する)かどうかについて検討が加えられてきている。例えば、『25 号』においては「…助成金の入金時点では当該資源に対する支配を組織が獲得していない…との理由から、収益認識を否定する考え方もある」(日本公認会計士協会 [2013] Ⅴ3.③)とあり、NPO 会計基準の『議論の経緯と結論の背景』においては「使途に指定のある寄付金等で、まだ使途通りに使用していない場合は…必ずその使途通りに使わなければいけない義務が生じているので、その点を重視して負債に計上するという方法も主張されました」(NPO 会計基準協議会 [2010] 41 項)とされている。これらの検討の中では、使途制約のある資源の流入について、負債とすることを否定する議論が行われてきている。これらの論拠は主として①資源提供者への返還ではないこと9、②現在の義務ではないこと10、などが挙げられる11。これらについて、各基準等における負債の定義に照らして検討してみよう。図表3 は、基準等における負債の定義を一覧にしたものであり、営利企業のものも参考に挙げている。

各基準等を比較すると、共通点として、過去の取引または事象の結果としての義務である点と、将来の「資源」の「流出」をもたらすものという点を挙げることができる。また、先に述べた負債性否定の論拠の①資源提供者への返還ではないこと、については、「資源提供者への返還」が負債の定義としては明示されていないことがわかる。特にFASB 概念報告書6 号(SFAC6)においては、他の実体(other entities)へ資産を譲渡し(transfer assets)または用役を提供(provide services)しなければならないとされており(par.35)、「資源提供者への返還」は負債の定義からは明確には読み取れない。

(注1)FASB [1985] par.35.

(注2)IPSASB [2006b] par.7.

(注3)IASB [2001] par.49(b).

(出所)各基準等から筆者作成。

次に、負債性否定の論拠の②現在の義務ではないこと、については、果たすべき義務が何を指していると捉えるかによって「現在の義務」に該当するかどうかが異なってくる。義務を経済的資源の返還、すなわち使途通りに流入資源を使用せず当該資源を返還することになった際に生じると捉えるのであれば、資源流入時には義務が生じていないため「現在の義務」には該当しない。しかし、「義務」を指定された業務(役務等)を行う義務と捉えるのであれば、資源流入時に「現在の義務」が生じていることになる。図表3 に記載したように、『個別論点整理』では「用役を提供する義務」が、独法基準では「サービスの提供」が、SFAC6 では「用役を提供しなければならない現在の債務」が挙げられている。少なくてもこれらの基準等においては、後者の意味、すなわち義務には指定された業務(役務等)を行う義務を含んでいると捉えられる。つまり、これらにおいては「現在の義務」という負債の要件を満たしていると考えることが可能となっている。

第Ⅰ部第1 章「非営利組織の組織特性と収益認識」のⅢ「非営利組織における資産の定義」において、資産について「…組織目的の達成に資するサービス提供能力を生み出す資源も含むものとして、定義される必要がある。つまり、非営利組織の資産は、営利企業の資産とは異なり、その実質を「経済的便益」として一元的に捉えることができない」とされている。負債についても、組織目的の達成との関係から、「経済的資源の放棄・引渡し」の義務のみならず、提供された資源の提供条件とされた業務(役務等)を提供する義務を含むものとして捉えるほうがより適切と考えることができるのではないだろうか。そうであれば、資源流入時に義務が生じているため、「現在の義務」という定義を満たすと考えられる。

(2)補助金の法的性質

ここでは、補助金のうち大きな部分を占める、国による「補助金等に係る予算の執行の適正化に関する法律」(以下、補助金適正化法という)に基づく補助金と、地方自治体の「地方自治法」第232 条の2(以下、地方自治法という)に基づく補助金の受領に伴う義務について検討することとする。 国庫補助金の交付決定は、補助金適正化法に基づく行政処分である。補助事業者は交付決定通知に基づき具体的な義務(事業遂行義務第11 条、状況報告義務12 条、実績報告義務14 条、精算義務15 条)を負うこととなる。これらの義務に違反した場合、交付決定の取り消し処分(17 条)、返還(18 条)及び刑事罰を受ける(29〜31 条)。金銭による返還が生じるのは実績報告・精算の後であるが、事業の遂行義務は交付決定通知受領時に生じているものである(小滝 [2013] 253-266 頁)。

次に、地方自治法の補助金について検討してみよう。地方自治体の補助金における補助金の対象・条件は「補助金交付要領」、補助金の手続きは「補助金交付規則」に規定されている。地方自治体の長が行う補助金交付決定は私法上の贈与契約であり、補助金適正化法による補助金と異なり行政処分には該当しない。ただし、地方自治体の補助金は負担贈与契約であり、補助金交付規則の手続きや補助金交付要領に定める条件(負担)、補助金返還(解約)となる事由が補助金交付決定通知書(契約)に明示される(碓井 [2005])。補助金は片務契約と捉えられるが、民法553 条では負担付贈与について「負担付贈与については、本節の規定のほか、双務契約に関する規定を適用する」とされており、同時履行の抗弁権(533 条)や危険負担に関する条項(534-536 条)が準用されると考えられる(我妻、有泉 [1998] 141-142 頁)。

これらの検討から、補助金受領者には交付決定通知書受領時に通知書記載の内容を履行する義務が生じることが分かる。Ⅲ節4.(1)検討したように、負債を負う側に課せられた義務には(経済的資源の引渡しのみでなく)サービス提供が含まれるのであれば、補助金適正化法による補助金も、地方自治法による補助金(民法上の負担付贈与に該当)も付帯条件に該当すると捉えられる可能性がある。そうであれば、負債として捉えられると考えることができる。さらには、寄付金についても負担贈与契約とされるものについては、同様に負債として位置付けられる可能性がある。

Ⅳ 貸方と借方のリンケージ

本章冒頭で述べたように、使途制約の有無、拘束の程度を、財務諸表上で明示することは情報利用者にとって有用なことであり、受託責任の表明にとって必要なことである。これまで、これらについて貸方に着目して検討してきたが、「実際に使途の制限を受けているのは寄付等された資産であり、使途の制限による区分はあくまで使途制限されている金額を表しているに過ぎないため、受託責任が明確化できるのか、またそうして組織体が提供できるサービスの種類と水準の評価の基礎となりうるのか疑わしい。それらは、資産の側の情報があって初めて可能となる」(齋藤[2011] 10 頁)、つまり、借方とのリンケージを検討することが必要になってくる。

『論点整理』では、使途制約がある資産については「区分して表示されることが情報利用者による組織の活動能力や流動性の理解に資する」(日本公認会計士協会 [2015] 8.22 項)とされている。長期にわたって利用上の制約があるような資産については、短期的な資金ニーズへの対応を含めた幅広い目的に利用することができないためである(同)12。しかしながら、具体的なリンケージの方法についてまでは言及されていない13。

公益基準では、借方について、「…固定資産を基本財産、特定資産及びその他の固定資産に区分する」(内閣府公益認定等委員会 [2009] 注4.1)、「寄付によって受入れた資産で、その額が指定正味財産に計上されるものについては、基本財産又は特定資産の区分に記載する」(同注4.2)とし、貸方については、「…正味財産の部には、指定正味財産及び一般正味財産のそれぞれについて、基本財産への充当額及び特定資産への充当額を内書きとして記載するものとする。」(同第2.2)とされており、借方と貸方に一定のリンケージが図られている。 さらに、リンケージが図られている基準として学校法人会計基準を挙げることができる。学校法人については、貸方、純資産の部に第1 号から第4 号の基本金があり(文部科学省令 [2015] 第29-30 条)、借方、資産の部には「中科目として特定資産、小科目として第2号基本金引当特定資産、第3 号基本金引当特定資産、(何)引当特定資産」が挙げられている(同第33 条、別表三)。借方(資産)と貸方(純資産、基本金)のリンケージが明確に図られている。なお、NPO 基準では、借方について、「特定の目的のために資産を有する場合には、流動資産の部又は固定資産の部において当該資産の保有目的を示す独立の科目で表示する。」(NPO 会計基準協議会 [2011] 13 項) とされているが、「特定資産については…使途指定の寄付金との整合性は求めないこととしました。」(NPO 法人会計基準協議会[2010] 63 項)とされている。そもそもNPO 会計においては、使途制約がある寄付金等について、原則として注記で使途について記載するにとどめるなど、NPO の活動実態に合わせて簡便な処理が行われている。リンケージについてもNPO への過度な負担を避け、会計処理の自由度を認めていると考えられる。

なお、独立行政法人や地方公営企業においては、リンケージは求められていない14。

Ⅴ むすびにかえて

使途制約がある寄付金等を拘束別に区分して表示した財務情報は、非営利組織の受託責任の履行状況を評価する上で有用である。公益法人やNPO 法人(重要性が高い場合)といった民間非営利組織においては、寄付金等(寄付金、補助金、助成金等)を受け入れた際に正味財産の増加(収益)とされ、当該補助金等に使途制約があれば指定正味財産、なければ一般正味財産に区分処理される。この方法は、米国の非営利組織会計でも、また、日本公認会計士協会が非営利組織のモデル会計基準開発に向けて公表した三つの書類でも同様にとり入れられている。

しかしながら、『個別論点整理』では新たに「付帯条件」という考え方がとり入れられ、補助金等については付帯条件が満たされなければ資源の流入があっても負債とされる考え方が示された。本稿では、使途制約がある資源の流入について「付帯条件」に着目して負債性の面から検討を行った。まず、寄付金等に関する会計基準等を事業形態ごとに比較し、民間非営利組織(公益法人、NPO 法人)では収益とされているが、公的非営利組織(独立行政法人、地方公営企業など)ではこれと異なり負債とされていることを確認した。そして、「付帯条件」が満たされているかどうかで収益とするか負債とするかを識別する規定がFASB、IPSASB、IASB には存在することを明らかにした。その上で、我が国の補助金適正化法や地方自治法第232 条の2 に基づく補助金等について、交付決定通知の受領によって当該受領組織は、通知に基づく業務遂行が義務づけられるとともに、交付条件を満たさない場合には補助金等の返還が義務付けられることを明らかにした。さらに、負債の定義を検討した上で、負債の「義務」が、資源提供者への経済的資源の返還のみならず、資源提供者による資源提供の条件である業務の遂行を含むと捉えられる場合には、補助金等については交付決定通知受領時に「現在の義務」が生じることとなるため負債となる可能性があることを示唆した。

反対給付のない資源の流入が負債となるかどうかは、図表2 に示したように「使途制約」の有無を判断する段階で行うのではなく、その前の「付帯条件」の有無を判断する段階で行うものである。なお、補助金等に限らず、寄付金についても負担贈与契約とされるものについては、同様に負債として位置付ける可能性については、今後の課題である。

さらに、受託責任の面からは、制約のある資源について、貸方のみならず借方(資産)においても他と区別して明示すること、及び貸借のリンケージが必要と考えられる。リンケージは、公益法人や学校法人の会計ですでにとり入れられているが、今後さらなる明確化が必要である。その際、主体論との関係を整理することが課題である。

IASB [2001], Framework for the Preparation and Presentation of Financial Statements