Ⅰ 非営利組織の組織特性

FASB [1980](par.6)によれば,非営利組織の組織特性は,①経済的な見返りを期待しない資源提供者から相当額の資源を受領すること,②利益を得て財貨やサービスを提供すること以外に活動目的があること,③譲渡や売却等の可能性および残余財産の分配を受ける権利を伴う持分が存在しないことの,3 つに集約される。

このうち①は,資源の受領に当たり資源提供者に対して,(a)剰余金の分配を約さないということ(「剰余金の分配を受ける権利」の不存在)と,(b)受領する資源に見合う財貨やサービスの引渡し(以下「財貨の引渡し」という)を行わないということを,含意している。

(a)は一般に,非分配制約(non-distribution constraint)と呼ばれ,法制度上,狭義には,非分配制約が非営利組織の非営利性の要件をなすとされている1。

社会通念として,上記②の組織特性(「利益を追求しないこと」)が,非営利性の要件とみなされることもあるが,法制度上,この組織特性は必ずしも非営利性の要件を構成するものではない2。また,「利益を追求しないこと」を非営利性の要件とする場合においても,当該要件は,組織の目的として「利益を追求しないこと」を求めるものであって,事業活動の結果として利益が生じることまでを制約するものではない3。

以上を要するに,非営利組織の組織特性を規定する非営利性は第一義的には,事業活動の結果として生じた利益によって形成された剰余金を社員や設立者等の法人関係者に分配することを制約したものということができる。かかる非営利原則のもとでは,非営利組織が稼得した利益(剰余金)は半永久的に内部留保されるため,当該組織の主たる事業活動にこれを再投資することが何らかの形で,義務づけられることになる4。

Ⅱ 反対給付のない収益の意義と位置づけ

周知のように,企業会計においては,資本取引と損益取引を区分することが一般原則の1つとして位置づけられている(企業会計原則第一の三)。ところが,非営利会計においては,当該区分を行うことは制度的に不可能であり,かつまた不必要でもある。なぜならば,既述のように,非営利組織には,非営利性を担保する制度的な措置として,持分の不存在(前掲③の組織特性)という制約が課されているからである。改めていうまでもなく,持分(資本)に対する作用性の相違によって,取引は資本取引と損益取引に区分される(出資のように持分を直接的に変化させる取引は資本取引として,商品販売のように持分を間接的に変化させる取引は損益取引として,それぞれ区分される)。非営利組織においては,その判断の前提となる持分が存在しないために,両者の区分を行うことができず,さらにいえば,そもそも資本取引・損益取引という概念自体が,制度的には存在しえないものとなっているのである。

ということは,すなわち,非営利組織が受領する資源については,持分として処理する選択肢が制度上存在せず,かつまた負債として処理するのでもない限り(この点についてはⅣ.2 参照),金額の多寡によらず,これをすべて一旦,収益として処理するしかないということである。したがって,このことから,非営利組織における収益は,「資産の増加または負債の減少に伴う純資産の増加」として定義されることになる5。この定義は,「経済活動の成果」であることを収益の要件としない点で,企業会計における収益の定義と異なる6。かかる制度設計のもとでは,収益と費用の差額はいわゆる包括利益を表すものとなり(Northcutte [1995] p.54),貸借対照表で表示される純資産は包括利益の累計額を示すことになる7。

剰余金の分配と財貨の引渡しは,資源提供の反対給付(経済的な見返り)という点で共通している。したがって,「反対給付のない収益」は,非営利組織が受領する資源の以上にみるような性質(反対給付の不存在)と,そこから導出される会計処理(受領資源の全額収益処理)を縮約的に体現したものとなる。すなわち,この意味で,「反対給付のない収益」は,非営利組織の非営利原則に深く根差した要素として,これを位置づけることができるのである。

Ⅲ 非営利組織における資産の定義

非営利組織が「反対給付のない収益」を受領するということは,非営利組織が「収益を生まない費用」を負担するということと表裏の関係にある。このことは,非営利組織においては通常,提供される財貨の需要者とその関連コストの負担者が異なるということに起因するものである。

非営利組織が「収益を生まない費用」を負担することがあるということは,非営利組織における経済的資源の活用が,将来のキャッシュ・インフロー(経済的便益)の創出に結びつかない場合があるということである。しかし,そのような経済的資源の活用は,非営利組織のミッションの遂行と深く結びついていることが多く,その意味で,経済的便益を生み出さないということはむしろ,非営利組織における事業活動の固有性を反映した資産の特徴ということができるのである。

したがって,非営利組織の資産は,「過去の取引または事象の結果として,特定の実体により稼得または支配されている,発生の可能性の高い将来の経済的便益」(FASB[1985] par.25)に加えて,「組織目的の達成に資するサービス提供能力を生み出す資源」も含むものとして,定義される必要がある。つまり,非営利組織の資産は,営利企業の資産とは異なり,その実質を「経済的便益」として一元的に捉えることができないのである。

日本公認会計士協会 [2015] では,非営利組織の資産を,「過去の取引又は事象の結果として,事業体が支配している経済的資源であり,将来の経済的便益又は

Ⅳ 収益・純資産の拘束別経理

1. 受託責任の履行状況の評価

既述のように,非営利組織において資本取引と損益取引を区分することは制度的には不可能であると同時に不必要でもあるが,資源受領の実態を資源の性質に関連づけて明らかにすることは,組織のガバナンスにおいても,外部利用者向けの財務報告においても,重要な意義を持つと考えられる。そこで,資本取引と損益取引の区分経理に代わるものとして提案されたのが,拘束別の区分経理である9。その嚆矢となったFASB 基準書第117 号では,非拘束(資源の使途が拘束されていないもの),一時拘束(資源の使途が一時的に拘束されたもの),永久拘束(資源の使途が永久に拘束されたもの)の3 区分で,収益と純資産を経理するものとされている10。

拘束のクラスは,資源提供者がどのような意図で資源を非営利組織に提供したかにもとづいて決定される。資源提供者の意図が,非営利組織における資源管理のあり方を規定する要因となるからである。資源提供者の意図に依拠した拘束別の財務情報は,非営利組織の受託責任の履行状況を評価するうえで有用とされる(FAS117, par.96)。

受領資源の拘束別経理は,わが国の公益法人会計基準やNPO 法人会計基準に取り入れられているほか,将来のあるべき非営利組織会計基準の開発について包括的な提言を行った公認会計士協会 [2013](47 頁)においても,「収益を適切に活動計算の結果として表示できる」方法として推奨されている11。

2 一時拘束純資産と負債の異同関係

3 区分で経理される純資産のうち,一時拘束純資産は,資源提供者の意図によって使途が一時的に拘束された純資産をいい,(a)特定の事業活動への支援に利用目的が限定された純資産,(b)特定の期間に投資期間が限定された純資産,(c)特定の将来期間に利用期間が限定された純資産,(d)固定資産の取得に使途が限定された純資産等から,構成される(FAS117, par.15)。

ここで留意されるべきは,一時拘束純資産は,上記(a)〜(d)のどのタイプに属するにせよ,将来他の経済主体に資産を引き渡す義務を表すものになるということである。一時拘束純資産のこの性質は,負債の定義すなわち,「過去の取引または事象の結果として,特定の実体が将来他の実体に資産を引き渡し,あるいはサービスを提供する現在の義務から生じる,発生の可能性の高い将来の経済的便益の犠牲」(SFAC6, par.35)に合致する可能性がある。あるいは少なくとも,そのような可能性を完全に排除することができない。

この点について,日本公認会計士協会 [2015](第5.13 項)は,次のように述べている。「この場合の責任(一時拘束純資産に係る責任―引用者)は,資源提供者に対して資産を移転する,又はサービスを提供する義務を課すものではなく,通常,債務には当たらないと考えられる」。つまり,拘束された使途への資源の充当は資源提供者に対する「返済」を表すものではないので,一時拘束純資産は「債務には当たらない」という見解が,そこでは採用されているのである。一時拘束純資産については,FASB も,当該拘束が「債権者への支払いやサービス提供の義務」(obligation to pay or provide services to a creditor)を表すものではないという理由で,負債性を否認している(Northcutt [1995] p.55)12。

これらの解釈は,3 区分の拘束別経理を防護するものとなる。しかし,この解釈を一般化する場合には,当該解釈と負債の定義13の整合性について,さらに突っ込んだ検討が必要となるであろう。また,既存の非営利組織会計基準には,補助金や寄付金等の一部を受領時に負債計上することを求めたものもあり(たとえば国立大学法人会計基準第80 および第82),統一的な非営利組織会計基準の開発を目指すさいには,こうした先行事例との整合性についても検討することが必要になろう。

3. 拘束純資産に見合う資産の保持

拘束別経理は,貸借対照表においては純資産の拘束として実施される。これによって,資源提供者の意図に沿った将来の資源活用が担保され,資源提供者に対する受託責任の履行が準備されることになる。

しかし,この会計処理に関して留意されるべきは,純資産の拘束は将来の資源活用を金額的に担保するにすぎないということである。資源提供者が意図した使途に資源が適時に充当できるか否かは,当該資源がそれを可能にする状態(たとえば現金資産等)で保持(earmark)されているかどうかに拠っている。つまり,貸借対照表の貸方で拘束された純資産の金額に見合う借方の資産が流動性の低い資産(たとえば非上場株式や不動産等)で保有されている場合には,仮に純資産が金額的に拘束されているとしても,資源提供者の意図に沿った資源活用は保証されないことになるのである。

以上のような問題点を解消する1 つの方途として,一時拘束純資産に見合う資産を適時に活用可能な状態でイヤーマークする制度の導入が検討されてよいであろう。その場合,かつてイギリスの公益事業(鉄道会社等)で見られたような複会計制の考え方が参考になるであろう14。

Ⅴ 収益の認識原則

企業会計における収益の認識原則は実現(realization)であり,財貨の引渡しと対価の受領の2 つがその要件とされている(企業会計審議会 [1952] 総論第一の二)。そして,これら2 つの要件が満たされるのは通常,財貨の販売時点であるため,実現の原則基準は販売基準とされる。ところが,反対給付のない収益取引においては,実現で想定される販売という行為が介在しないために,当該収益の認識基準として実現を準用することができない。つまり,非営利組織の主要かつ特徴的な収益の認識に,企業会計の原則基準を準用することができないのである。非営利組織における収益認識問題の固有性は,この点にある。

実現は,収益認識に当たって取引の確実性と金額の客観性を要求するものである(藤井[2015] 131 頁)。この要求を非営利組織の収益認識においても維持するとすれば,実現によることなく,取引の確実性と金額の客観性を担保する基準(要件)を,新たに設定することが必要になる。

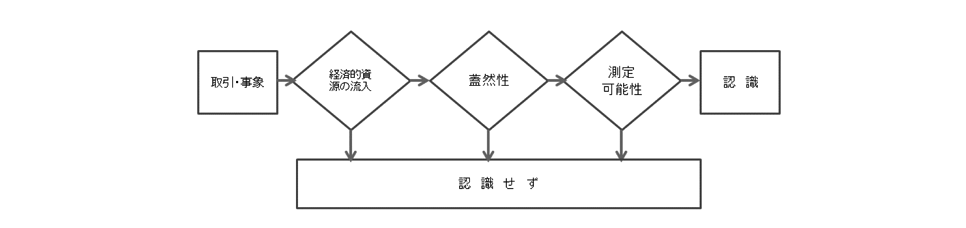

日本公認会計士協会 [2016](第2.1 項)では,実現に代わる非営利組織の収益認識要件として,(1)経済的資源の流入等があること,(2)一定の発生の可能性(蓋然性)があること,(3)信頼性をもって貨幣額で測定できること(測定可能性)の,3 つを提案している。そして,これら3 つの要件がすべて満たされたときに,収益を認識するとしている(図表1 参照)。

(出所)日本公認会計士協会[2016](第2,3項)

一見して明らかなように,この提案は,ストックの動態に基礎づけて収益を認識しようとするものであり,資産負債アプローチに依拠した認識規準(recognition criteria)となっている。実現は収益費用アプローチに依拠した収益認識基準であり,非営利組織の収益認識については,既述のように,これを準用することができないために,資産負債アプローチに依拠した要件構成が半ば必然となるのである。しかしまた,そうであるがゆえに,当該要件には,資産負債アプローチに依拠した収益認識に固有の問題が必然的に付随することになる15。以下では,その主要な論点を,本稿のテーマに関連する範囲で整理しておきたい。

「経済的資源の流入等があること」とは,実質的には,認識対象となる項目が財務諸表の構成要素(とりわけ資産)の定義を満たすことを要求するものである16。この要件に関連して生じる主要な問題は,「資源に対する支配」の識別である。

Ⅲでふれたように,資産の定義には「特定の事業体による支配」が含まれており,この要件の充足いかんが,拘束資源の流入を識別するさいに問題となるのである。受領資源の使途が資源提供者の意図によって拘束されている場合,非営利組織が当該資源を完全に支配しているとはみなせないであろう。この問題について,日本公認会計士協会 [2016] は次のような見解を示している。「当該資源を利用することができ,合意された使途の範囲において資源の将来を自ら決定できる状態にある場合には,純資産の増加と考え,収益認識要件である経済的資源の流入等を満たすと整理した」(第2.10 項)。

この見解は,Ⅳ.2 でふれた一時拘束純資産と負債の異同関係に関する日本公認会計士協会 [2015] の見解と整合的である。ただし,この見解を一般化する場合には,当該見解と負債の定義の整合性,および拘束資源を負債計上する先行事例との整合性について,さらに突っ込んだ検討が必要となるであろう。

他方,日本公認会計士協会 [2016] が「一定の発生の可能性(蓋然性)があること」を認識要件の1 つとして掲げているのは,日本版概念フレームワーク(ASBJ [2006] 第4 章第6〜7 項)で,認識には「一定程度の発生の可能性(蓋然性)」が求められるとされていることを受けたものである。日本公認会計士協会 [2016](第2.2 項)では,「収益認識において求められる蓋然性については,取り消される可能性が低く,履行される可能性が極めて高い場合」とされている。寄付金や補助金をいつの時点で収益として認識するかを決めるさいに,この要件が制約条件として作用することになる。測定可能性は,主として現金以外の資源(現物等)を受領したときに問題とされる要件である。

Ⅵ 特殊な収益取引

以上では,①資源提供が現金ないし現金同等物によってなされることと,②資源提供者が非営利組織に直接資源を提供することを前提として,論点整理を行ってきた。この2 つの前提のもとでなされる資源提供は,収益取引の基本型をなすものであるが,すべての収益取引をカバーするものではない。そこで,この節では,2 つの前提を満たさない特殊な収益取引について,問題提起的に必要最低限の論点整理を行っていくことにしたい。

1. 現物寄付

上記(1)の前提を満たさない収益取引の代表的な事例は,現物による寄付取引(以下「現物寄付」という)である17。現物寄付については,測定基準と寄付目的が主要論点となる。

測定基準 現金とは異なり現物は一意的な価額を持たないことから,その収益認識に当たってはどのような測定基準にもとづいて価額を決定するかが問題となる。公益法人会計基準では,「交換,受贈等によって取得した資産の取得原価は,その取得時における公正な評価額とする」(第2 の3(1))とされている18。現物寄付については取引価格が存在しない以上,公正価値を測定基準とすることには合理性があるといえよう。ただし,次に取りあげる寄付目的の多様性を考慮した場合,上記のような画一的なルールで実務の実情に対応できるか否かについて,(再)検討することが必要となろう。

寄付目的 現物寄付の目的は,(1)換金目的,(2)使用目的,(3)救援目的に,大別される19。換金目的の寄付とは,非営利組織等における換金を想定して行われる現物寄付(貴金属,ブランド品,中古CD 等)である。これらの現物はその受領時に一旦棚卸資産として整理されるが,その公正価値評価額が換金額と異なる場合,どのような会計処理がなされるべきかについて,検討が必要となろう。

使用目的の寄付とは,非営利組織における使用を想定して行われる現物寄付である(車両運搬具,事務用機器等)20。これらの現物を固定資産として整理する場合,減価償却を行うか否かが問題となる。また,減価償却を行う場合には,収益・費用の期間配分の適正化を図る会計処理を基準化するべきか否かについて,検討する必要があろう21。救援目的の寄付とは,被災地等への救援を目的として行われる現物寄付である(医薬品,日用品等)。救援活動においては,非営利組織は寄付者からの寄付を被災者に仲介する役割を担うことになる。したがって,現物は比較的短期間のうちに被災地に移送されるが,そのような場合においても当該現物をその受領時に棚卸資産として整理する必要があるか否かが問題となる22。この問題について検討を行うさいには,非営利活動の実態を把握・報告する必要性とのバランスを考慮する必要があろう。

2. 仲介業者が介在する寄付取引

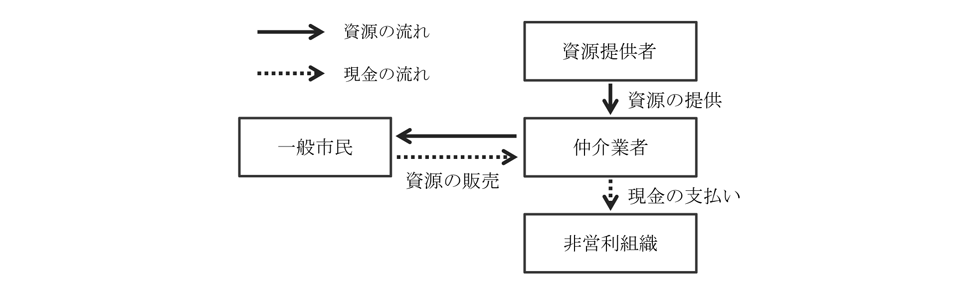

近年わが国においても,資源提供者と非営利組織の間に仲介業者が介在するケースが散見されるようになった。このようなケースにはいくつかのバリエーションがあるが,その基本型を示せば,図表2 のようになる。

まず資源提供者が資源(たとえば未使用のブランド品)を仲介業者に提供する。資源を受領した仲介業者は,これを自己の店舗やウエブサイト等で一般市民に販売する。資源は一般市民がこれを購入することによって,換金される。仲介業者は,この換金で得た現金を,一定の金額調整(たとえば手数料の控除)を行ったのち,非営利組織に支払う。図表2 で示しているのは,以上のような現物寄付のフローチャートである。

(出所)筆者作成

このような現物寄付において問題となるのは,(1)資源提供者と現金提供者が異なるということであり,(2)それと関連して資源受領時点と現金受領時点が異なるということである。これらのことから,寄付者は誰で,寄付取引の発生はいつで,寄付の金額はいくらかということが,会計処理においては問題となる23。 寄付者は仲介業者で,寄付取引の発生は現金受領時点であると考えた場合,非営利組織においてこの取引は通常の現金寄付として処理されることになる。つまり,この場合,現金受領という事実だけが会計処理の対象とされるのである。ところが,Ⅵ.1 でふれたように非営利組織が現物の受領と換金を自ら行う場合,当該現物は少なくとも一旦は,棚卸資産として処理されることになる。

この問題は,仲介業者が介在する寄付取引の経済的実態をどう捉えるかという問題に帰着する。わが国おける現行制度では,当該寄付取引について統一的な処理基準を定めた事例はない。かつてリース取引の会計処理をめぐって,「実質優先」(substance over form)という考え方が強調されたことがある。取引の経済的実質が同じであるにも拘わらず,法的形式の相違を根拠に異なる会計処理を行うのは適当でないという主張である。仲介業者が介在する場合と介在しない場合とでは寄付取引の経済的実質は異なるのか否かについて,検討することが必要となろう。少なくとも,仲介業者が介在する寄付取引について,法人ごとに異なる会計処理が行われるという状況が生じないような制度を構築する必要がある。

1 一般社団法人及び一般財団法人に関する法律では,「社員に剰余金又は残余財産の分配を受ける権利を与える旨の定款の定めは,その効力を有しない」(第11 条②)とされている。この規定は一般社団法人に関するものであるが,同法(第153 条③二)では,一般財団法人についても同様の規定が設けられている。以上のことから,わが国の法制度においては,剰余金の非分配制約に加えて,上記③の組織特性(「残余財産の分配を受ける権利」の不存在)も,非営利性の要件として位置づけられていることが理解される。非営利性に関する以上のような解釈は,会社法第105 条が「株主の権利」として,(ア)剰余金の配当を受ける権利,(イ)残余財産の分配を受ける権利,(ウ)株主総会における議決権の3 つを規定していることによるものである。これら3 つの権利が株式会社の営利性を規定する要件とされていることから,これら3 つの権利(とりわけ経済的見返りに係る(ア)(イ)の権利)の否認が,非営利組織の非営利性を規定する要件を構成するとする解釈が導かれることになる。

2 公益法人に要求される収支相償は,公益法人に対して「利益を追求しないこと」を求めたものである。しかし,この要件は,公益認定に当たって,結果としての収支相償を求める規準としても機能するため,その過度に厳格な適用は,非営利原則の本来的な趣旨から逸脱した規制に繋がる可能性がある。他方,一般法人も含めた非営利組織一般に視野を広げた場合,新公益法人制度研究会[2006] における以下のような議論が,非営利組織における非営利性の意味を理解するうえで,参考になる。すなわち,新公益法人制度研究会 [2006](14 頁)によれば,「非営利」という用語は,「剰余金の分配を目的としない」という意味の他に,「利益を追求しない」という意味でも用いられており,社会一般ではむしろ後者の意味で理解されることが多く,「非営利法人」という用語を採用すると,法律上もそのような制約のある法人であるとの誤解を招くおそれがあったために,新公益法人制度では「一般法人」という用語を用いることにしたとされる。このことから,少なくとも,わが国における法制度上の通説としては,「利益を追求しない」ということは,「一般法人」であることの要件とされていないことが理解される。

3 この意味で,FASB が非営利組織を言い表す用語として “Not-for-Profit Organization”(利益を目的としない組織)を用いているのは示唆的である。なお,非営利組織が自己財源を確保するために収益事業(たとえば駐車場や物品販売等)を兼業することもあるが,本稿ではそうした収益事業は取り扱わず,「反対給付のない収益」に係る事業に的を絞った形で検討を行う。

4 公益社団法人及び公益財団法人の認定等に関する法律(第5 条③および第16 条)が,公益法人の遊休財産額の保有について制限を設けているのは,その一例といえよう。

5 公認会計士協会 [2015](第4.4 項)では,収益は,「経済的資源の流入若しくは増価又は負債の減少に伴う純資産の増加」と定義されている。

6 企業会計における通説的な収益の定義は,次のようなものである。「企業の経済活動の成果(価値生成分)として,企業の資本(自己資本)を増加させる原因となる事実」(中野[2000]19 頁,傍点原文)。

7 このことは,ここで検討している収益が,「反対給付のない収益」(すなわち経済活動の対価ではない収益)であることの必然的な帰結である。藤井 [2016] では,この点を,資本利益計算構造の観点から検討している。

8 この点で,日本公認会計士協会 [2015] における資産の定義は,FASB 概念書第6 号におけるそれよりも,的確なものと評することができよう。

9 FASB 非営利組織会計問題専門委員会委員長(当時)のR. H. Northcutt によれば,FASB基準書第117 号で導入された拘束別経理によって,タイプ別の寄付処理が可能になるとされる(Northcutt [1995] p.54)。この指摘は,寄付の会計処理を定めたFASB の一連の基準書が,「資本に対する寄付」(contribution of capital)と「事業活動に対する寄付」(contribution for operating activities)の区分を行っていないというAnthony [1995] の批判に応えたものである。両者の論争の詳細については,藤井 [2004] を参照されたい。

10 ただし,非営利組織会計基準の包括的な見直しを行ったFASB [2015] では,「非拘束」と「拘束」の2 区分への変更が提案されている。この見直しの背景等については,金子 [2016](37-39 頁)を参照されたい。

11 この提言は,日本公認会計士協会 [2015](第8.1〜8.25 項);[2016](第2.4〜2.14 項)でも継承されている。

12 ただし,FASB 基準書第116 号では,非営利組織が代理人(agent)として受領した資源については,当該組織が当該資源の利用について裁量を有しないことから,同基準書でいう寄付金に該当しないとされている(FAS116, par.52)。この規定は,当該資源を負債(預り金)として処理することを求めたものと解釈されている(森 [2005] 46 頁)。

13 日本公認会計士協会 [2015](par.4.4)では,負債は,「過去の取引又は事象の結果として,事業体が資産を放棄する,若しくは引渡しを行う,又は用役を提供する義務」と定義されている。この負債の定義は基本的に,本文で引用したFASB 概念書第6 号(SFAC6, par.35)のそれと一致すると考えて差し支えないであろう。ただし,負債の定義に関するFASB の見解は,新しい金融商品の出現等に伴う会計環境の変化を受けて,FASB 概念書第6 号の公表以降,断続的な変化を見せてきた。この点については,徳賀 [2014]を参照されたい。

14 イギリスの複会計制度の詳細については,醍醐 [1981](第2 章,第10 章)を参照されたい。わが国の公益法人会計制度における特定資産は,特定の目的のために,使途,保有,運用方法等に制約が課された預金や金融商品等をいい,固定資産の部における計上が要求されるが,貸方での拘束経理を伴わない点で,ここで提唱するイヤーマーク方式と取扱いが異なる。

15 資産負債アプローチに依拠した収益認識の固有の問題については,藤井 [2011] で筆者なりの検討を行っている。

16 財務諸表の構成要素の定義を会計的認識要件の1 つとして位置づける考え方は,FASB概念書第5 号で示された認識規準(SFAC5, par.63)の考え方と合致する。当該認識規準も,資産負債アプローチに依拠したものとなっている。

17 論点の過度の拡散を避けるために,ここではボランティアの認識問題は取り扱わない。

18 NPO 法人会計基準(第24 項)でも,同様の規定がなされている。ちなみに,FASB 基準書第116 号(FAS116, par.8)では,現金寄付か現物寄付かに関わりなく,受領した寄付は一般に公正価値で測定するものとされている。

19 この論点は,Ⅳで述べた収益・純資産の拘束別経理とも関連しているので,具体的な会計処理を提案する場合には,当該拘束別経理をふまえた検討が必要となろう。

20 使用目的で保有する資産については,使途拘束が付された寄付金で取得した場合と,現物寄付で取得した場合とで,取引の経済的実質が異なるか否かが問題となろう。それらの経済的実質が同じと判断された場合には,両者に対して同一の会計処理が適用されるべきである。

21 たとえば,公益法人会計基準注解15 では,「指定正味財産に区分される寄付によって受け入れた資産について、減価償却を行った場合には、当該減価償却費の額」を,指定正味財産の部から一般正味財産の部に振り替えるとしている。この会計処理によって,固定資産の取得に充てられた寄付に係る当期一般正味財産増減額は平準化されることになる。この会計処理は,収益・費用の期間配分において,国庫補助金等で取得した資産の積立金方式による会計処理と同じ効果を持つ。積立金方式については,桜井 [2016](172-173 頁)を参照されたい。

22 この場合,非営利組織は代理人(agent)として寄付を受領することになる。したがって,当該寄付を棚卸資産に計上した場合,FASB 基準書第116 号との関係でいえば,当該寄付を収益として処理するか,負債として処理するかが,問題となろう。他方,非営利組織の裁量を介することなく,比較的短期間のうちに移送される救援目的の現物寄付については,オフバランスとし,注記で開示することも,1 つの有力な対応策となろう。

23 たとえば,資源提供者が税額控除の手続きを希望する場合,その手続きに必要な領収書を当該寄付者に発行する必要があるが,当該領収書に日付,金額,領収者名をどのように記載するかが,問題となろう。仲介業者が介在する寄付取引の会計処理は,こうした問題ともリンクしている。

Anthony, R. N. [1995], “The Nonprofit Accounting Mess,” Accounting Horizons, Vol.9,No.2, pp.44-53.

FASB [1980], Objectives of Financial Reporting by Nonbusiness Organizations, SFACNo.4,平松一夫,広瀬義州訳 [2002]『FASB 財務会計の書概念』増補版,中央経済社。

――――[1985], Elements of Financial Statements, SFAC No.6,平松一夫,広瀬義州訳[2002]『FASB 財務会計の書概念』増補版,中央経済社。

――――[2015], Not-for-Profit Entities (Topic 958) and Health Care Entities (Topic 954),Presentation of Financial Statements of Not-for-Profit Entities, FASB ExposureDraft, Proposed Accounting Standards Update.

Norhtcutt, R. H. [1995], “Observations on Professor Anthony’s Commentary,” Accounting Horizons, Vol.9, No.2, pp.54-55.

NPO 法人会計基準協議会 [2010]『NPO 法人会計基準策定プロジェクト最終報告』。

金子良太 [2016]「米国FASB の非営利組織会計改革プロジェクトと我が国への影響」『公益・一般法人』No.908,34-45 頁。

企業会計審議会 [1952]『税法と企業会計原則との調整に関する意見書』。

桜井久勝 [2016]『財務会計講義』第17 版,中央経済社。

新公益法人制度研究会 [2006]『一問一答・公益法人関連三法』商事法務。

醍醐 聰 [1981]『公企業会計の研究』国元書房。

徳賀芳弘 [2014]「負債と資本の区分」平松一夫・辻山栄子責任編集『会計基準のコンバージェンス』中央経済社,275-328 頁。

日本公認会計士協会 [2013]『非営利組織の会計枠組み構築に向けて』非営利法人委員会研究報告第25 号。

――――[2015]『非営利組織の財務報告の在り方に関する論点整理』非営利組織会計検討会による報告。

――――[2016]『非営利組織会計基準開発に向けた個別論点整理―反対給付のない収益の認識―』非営利法人委員会研究報告公開草案。

藤井秀樹 [2004]「アメリカにおける非営利組織会計基準の構造と問題点―R. N. アンソニーの所説を手がかりとして―」『商経学叢』第50 巻第3 号,89-106 頁。

――――[2011]「収益認識プロジェクトの現状と展開方向―基準設定における資産負債アプローチの意義と限界―」『会計・監査ジャーナル』第23 巻第12 号,77-86 頁。

――――[2015]『入門財務会計』中央経済社。

――――[2016]「純資産包括利益の計算構造に関する再検討」『財務会計研究』第10 号,1-19 頁。

森 公高 [2005]「補助金等の会計処理」『企業会計』第57 巻第2 号,44-48 頁。