Ⅰ 有価証券と金融商品会計基準の概要

1 金融商品会計基準の公表

1999 年1月22 日、企業会計審議会より企業会計基準第10 号(最終改正2008 年3 月10日企業会計基準委員会)「金融商品会計基準」(以下「会計基準」という。)が公表された。その背景として金融資産の多様化、価格変動リスクの増大、取引の国際化等バブル崩壊に伴い取得原価主義の見直しが行われ、投資家が自己責任に基づいて投資判断を行うために、金融商品の時価評価を導入して企業の財務活動の実態を適切に財務諸表に反映させ、投資家に対して適格な財務情報を提供することの必要性を述べている(「会計基準」結論の背景、第64 項)。

この「会計基準」の目的は、金融商品に関する会計処理を定めることにあり、資産の評価基準については「企業会計原則」に定めがあるが、金融商品に関しては、「会計基準」を優先して適用することを明らかにし、また適用時期は2000 年4月1日以降開始事業年度とし、全ての会社を適用対象法人として、商法等の一部を改正する法律(1999 年8 月)、会社計算規則の定め、外貨建取引等会計処理基準の改正(1999 年10 月)、金融商品会計に関する実務指針の公表(2000 年4月)、法人税法の改正等、関係する基準および法令等の改正整備が行われた。

2 「会計基準」による有価証券の保有目的区分・評価基準

有価証券は、取得時に定めた保有目的により、下記の4つに分類する。

時価の変動により利益を得ることを目的として保有する有価証券は、時価をもって貸借対照表価額とする(第15 項)。

⑵ 満期保有目的の債券

満期まで所有する意図をもって保有する社債その他の債券は、取得価額をもって貸借対照表価額とする。ただし、債券を債券金額より低い価額又は高い価額で取得した場合において、取得価額と債券金額との差額の性格が金利の調整と認められるときは、償却原価法に基づいて算定された価額をもって貸借対照表価額としなければならない(第16 項)。

⑶ 子会社株式及び関連会社株式

取得原価をもって貸借対照表価額とする(第17 項)。

⑷ その他有価証券

上記⑴⑵⑶以外の有価証券は、時価をもって貸借対照表価額とする(第18 項)。

Ⅱ 提言・考察

1 提言

⑴ 「金融商品会計基準」による受渡日基準から約定日基準への変更

「会計基準」では、有価証券発生の認識時点を受渡日基準から約定日基準に変更している。すなわち原則として約定時に発生を認識し、デリバティブ取引については、契約上の決裁時ではなく契約の締結時にその発生を認識しなければならない(第55 項)。

約定日から受け渡しまでの期間が市場の規則又は慣行に従った通常の期間であれば、保有目的ごとに約定日基準に代えて買手は約定日から受渡日までの時価の変動のみを認識し、また、売手は売却損益のみを約定日に認識することができるとして、これを修正受渡日基準と呼んでいる(実務指針第22 項)。

⑵ 「公益法人会計基準」と有価証券発生認識時点の取扱い

平成20 年公益法人会計基準(以下「20 年会計基準」という。)は内閣府公益認定等委員会より平成20 年4月1日(平成21 年10 月16 日改正)に公表され、平成20 年12 月1日以後開始する事業年度から適用されている。 公益法人会計基準では、資産の貸借対照表価額(第2⑶)についての記載、財務諸表に対する注記等はあるが、有価証券の発生認識時点についての取扱いは記載がない。本来は約定日基準や修正受渡日基準について「注解」等で触れる必要があると思料する。具体的には「市場価格のあるその他有価証券」では約定日基準を適用する場合、決算日をまたがった約定日、決算日、受渡日の取引についての当期正味財産増減額に影響を及ぼすことになる。

2 考察

設例によりそれぞれの会計処理を示すと次のようになる。

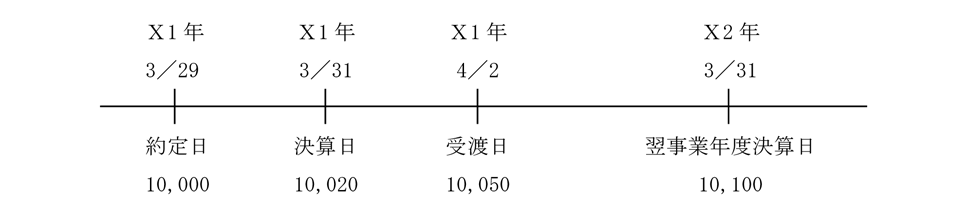

〈設例〉

約定日:平成X1年3 月29 日

購入価額:10,000(その他有価証券に区分、市場価格あり)

決算日(平成X1年3 月31 日)の時価:10,020

受渡日(資金決済日):平成X1年4 月2 日の時価:10,050

翌事業年度決算日(平成X2 年3 月31 日)の時価:10,100

⑴ 約定日基準による会計処理

① 約定日

(借)投資有価証券 10,000 (貸)未払金 10,000

② 決算日

(借)投資有価証券 20 (貸)投資有価証券評価益 20

③ 翌期首(洗替方式を適用)

(借)投資有価証券評価益 20 (貸)投資有価証券 20

④ 受渡日

(借)未払金 10,000 (貸)現金 10,000

⑤ 翌期末決算日

(借)投資有価証券 100 (貸)投資有価証券評価益 100

⑵ 修正受渡日基準(注)

① 決算日

(借)投資有価証券 20 (貸)投資有価証券評価益 20

② 翌期首(洗替方式を適用)

(借)投資有価証券評価益 20 (貸)投資有価証券 20

③ 受渡日

(借)投資有価証券 10,050 (貸)現金預金 10,050

④ 翌期末決算日

(借)投資有価証券 50 (貸)投資有価証券評価益 50

(注)修正受渡日基準は、適用要件として⒜約定日から受渡までの期間が市場の規則または慣行に従った通常の期間であること。⒝継続適用することを要している(実務指針235)。

上記2 の考察に示したように、決算日に投資有価証券(又は有価証券)の評価損益を生ずることとなる。20 年会計基準および日本公認会計士協会非営利法人委員会より公表された実務指針38 号(平成28 年12 月22 日)のいずれにも約定日基準および修正受渡日基準による評価損益が生ずる場合についての解説がない。非営利法人会計においても損益(当期正味財産増減額)に影響を与える重要事項と思料する。