Ⅰ 考察の意義

非営利組織の諸活動において、寄付金や補助金が主たる財源となるが、会計上、これらには反対給付義務( 財・サービスの引渡し義務) を有しない特質がある。本考察は、非営利組織の会計においてこれまで重要論点とされてきた、反対給付のない寄付金・補助金の収益認識の問題に焦点を当て、認識原則の設定を目途に掲げる。

日本公認会計士協会( 以下、JICPA) は、財務報告の重要論点に関する検討を行い、『非営利組織の財務報告の在り方に関する論点整理』( 以下、『論点整理』またはJICPA [2015])、および『非営利組織会計基準開発に向けた個別論点整理- 反対給付のない収益の認識- 』( 以下、『個別論点整理』またはJICPA[2016])をそれぞれ公表した。2つの考察では、非営利組織において重要かつ典型的な収益である寄付金・補助金につき、認識のあり方が分析されている。

本考察の対象である資金的インフローにつき、企業会計の計算処理では、財貨もしくはサービスの提供と関連づけられて「収益」となるもの、将来の弁済義務を伴う「負債」となるもの、および拠出資本であり「持分」となるものに分類される。これに対して非営利組織では、拠出資本の制度がなく持分が存在しないため、弁済義務を持たない場合には、反対給付がなくても収益とするよりほか処理方法が存在しない。かかる事情に起因して、企業会計における収益認識の基本原則である実現主義( 財貨引渡しおよび対価受領による収益認識)に代わる認識原則を設定する必要がある。

そして、非営利組織会計の基準設定においては、当該会計制度が、企業会計を基礎として成立していることに留意すべきである。例えばアメリカやイギリスでは、企業会計の基準をベースに非営利組織の情報ニーズや固有の特性を反映したうえで、当該会計基準が設定される1 。本考察はこうした諸外国の実情を参酌し、企業会計の収益認識基準との異同を勘案しながら、非営利組織会計における反対給付のない収益の認識原則の設定を図る。

論考の流れとしては、まず、寄付金・補助金の収益認識につき『論点整理』および『個別論点整理』が指摘する事項のうち、重要となる点を抽出して整理する( 第Ⅱ 節)。次に、比較分析を行うため、企業会計の収益認識基準が規定されたIFRS 第15 号の内容を概観する( 第Ⅲ 節・第1 項)。そして、当該基準をベンチマークークとしつつ、これと『個別論点整理』で示された収益認識要件とを比較することで、反対給付のない寄付金・補助金の収益認識の原則案が設定される( 第Ⅲ 節・第2 項) 。

Ⅱ JICPA における寄付金・補助金の収益認識原則の考察

以上のように、非営利組織への主たるキャッシュ・インフローである寄付金・補助金の特質は、反対給付の義務が生じないことである。このため、企業会計における収益認識の基本原則である実現主義( 財貨引渡しおよび対価受領に基づく収益認識) が適用できない。そこで本節では、寄付金・補助金の収益認識の要件について先駆的に考察された、『論点整理』( JICPA [2015])、および『個別論点整理』( JICPA [2016])の論考内容を概観する( 本節では、当該文献からの引用に対し、文中カッコ内に出典の項番を示す)。

1 . 『論点整理』が示す寄付金・補助金の収益認識の要件

通常の取引において、非営利組織が受取る寄付金・補助金は、財・サービスの相手方への移転を伴わずにインフローする。これらは、弁済義務を負わないため負債ではなく、また出資者の持分とされないため資本でもないため、収益とすることが最も適切といえる。そして上記のとおり、企業会計の実現主義は、非営利組織会計における収益認識には適用できない。そのため、当該インフローに対し、実現主義とは別の収益認識原則を設定する必要がある。

この点についてJICPA [2015] では、契約履行の観点から寄付金・補助金の収益性を考察し、寄付契約や助成金支給の決定だけではそれが認識されないと考える( 5.6)。また、契約の締結や助成金交付の決定が行われた場合でも、資金の受領がなければ、原則的に収益は認識されないと判断する( 5.6)。かりに寄付契約をもって権利移転したと判断し収益認識した場合、当該契約の信頼性に問題があれば、認識の確実性が損なわれることになる( 5.7)。寄付金・補助金収入の内在特質として反対給付がないため、相手側( 寄付者) には債務が生じず、契約不履行時の請求権が元々存在しない。こうした契約の実質を鑑みると、資源インフローの確実性が担保できないとJICPAは見るのである。

そこで、以上のように寄付金・補助金の特質を捉えたJICPA [2015] は、資金受領の「蓋然性」2を、収益認識の判断基準にすべきと考える( 5.7)。寄付金の契約が締結されているが資金移転が未了の場合につき、蓋然性の有無が収益認識の尺度となるのである( 5.8)。そしてJICPA [2015] は、蓋然性がみたされる要件につき、贈与意思を確認し得る書面が作成された場合には契約を撤回できない民法規定に着目し、文書化された寄付契約が成立した場合に、寄付金受領の蓋然性が生じ、収益が認識されると結論付ける( 5.8.① ) 。

ただし、政府等の信頼性の高い組織体から補助金の支給が決定された場合には、資金受領が確実と考えられる状況で認識時点を入金時まで遅らせることは、収益認識要件である蓋然性の範囲を狭めることに繋がる( 5.8.② ) 。そこで資金移転等が未了の場合でも、当該交付が決定し、かつ書面通知がなされた場合には、資源の移転に関する蓋然性が高いと考えられる( 5.8.② )。そこで、政府等からの補助金については、契約履行を要件とせず、権利の移転があるかどうかを実質的に斟酌することによって認識されるべきとJICPAは判断する。

また、JICPA [2015] では、「測定可能性」が、収益認識の判断基準の一つに挙げられている。寄付金・補助金の交付が決定し、対応する事業が開始されている場合には、一定の測定可能性が満たされたと考えられ、収益が認識される( 5.8.② )。さらに、事業が会計年度をまたがって実施される場合でも、その時点の計画を基礎に支出総額を見積って収益計上することにより、測定の客観性が担保されると判断する( 5.8.② ) 。

2 『個別論点整理』が示す寄付金・補助金の収益認識の要件

そしてJICPA は、以上の『論点整理』で取り上げた個別論点のうち、重要かつ典型的な収益である「反対給付のない収益」に対して掘り下げた検討を行い、草案として『個別論点整理』( 2016)を公表した。当該成果においては、寄付金と補助金を峻別し、各々に対する収益認識の要件が整理されている。本項以下ではこれらについて内容を説明する。

2.1 寄付金の収益認識の要件

JICPA [2016] では、非営利組織会計における収益認識の要件として、① 経済的資源の流入若しくは増価又は負債の減少に伴う純資産の増加( 「経済的資源の流入等」) 、② 一定程度の発生可能性( 「蓋然性」) 、③ 信頼性をもって貨幣額によって測定できること(「測定可能性」)の3 要件を提案する( 2.1)。そして、当該数字順のプロセスを経て収益が認識され、いずれかの段階で要件が満たされない場合には、収益が認識されない( 2.3) 。

まず、寄付金の流入につき、寄付された資源を受領する権利の確定後であれば、当該資源に対して自由な裁量権を有している状態( 「完全な支配」)となり、収益認識要件の一つである「経済的資源の流入等」をみたすとJICPAは考える3 。具体的には、寄付金の申込みと承諾という双方の合意により贈与契約が成立して現金請求権が生じ( 民法549 条)、純資産の増加が明確化することで、経済的資源の流入等の要件が満たされる( 2.18) 。

次に、「蓋然性」の要件につき、贈与契約は、贈与意思を明確に確認し得る書面が作成されている場合に撤回できない( 民法550 条)。そのため、寄付の申込書やウェブサイト上の送信画面から寄付者の贈与意思を明確に確認することができ、組織が受入れを相手に通知した場合には契約を撤回できず、蓋然性が生じることになる( 2.21) 。ただし寄付行為の性質上、契約のみでは履行が不確定な部分があるため、蓋然性を満たすためには、契約履行の可能性が不明瞭である現金請求権のみに依拠するのではなく、逆に、現金の受領という確定した事実のみに依拠するのでもなく、契約の履行の確実性に着目して認識を判断すべきとJICPA は考える( 2.22)。したがって、相手先の財務状況や寄付実績等を総合的に勘案し、契約の効力発生時点で寄付履行の可能性が極めて高いと判断された場合に、契約の効力発生時点で収益認識を行うことになる( 13 頁・検討結果) 。

そして、「測定可能性」の要件については、通常、金額を決定した上で寄付が行われるため、測定可能性に問題は通常生じない。ただし例外として、資産の運用益に基づいた寄付申込など、寄付金の金額を合理的に見積もることができない場合には測定可能性に問題が生じることから、寄付金額を合理的に見積もることが可能となった時点で収益認識を行うべきと考えられる( 2.25) 。

以上より、寄付金の収益認識要件を概括すると、寄付金の申込みと承諾によって「経済的資源の流入等」がみたされ、次に、贈与意思を確認し得る書面が作成された場合には契約が撤回できず「蓋然性」がみたされる。このとき、相手先の財務状況や寄付実績等が同時に勘案され、寄付の金額が決定している場合、および決定していないときに金額を合理的に見積もることができる場合には「測定可能性」がみたされて、収益が認識される所となる。

民法における贈与契約では、贈与意思を明確に確認し得る書面が作成された場合には撤回が困難となるため、申込書などの文書作成により、寄付者の贈与意思が確認できる。そこで、非営利組織が当該受入れを相手に通知した場合には、原則として撤回できず、蓋然性が生じる。そして特別な場合を除き、通常は寄付金額を決定して寄付が行われることから、測定可能性がみたされ、収益が認識されることになる。

2.2 補助金の収益認識の要件

政府等から受入れる補助金につき、JICPA [2016] では、収益認識の要件として、① 経済的資源の流入等、② 蓋然性、③ 測定可能性のプロセスを経ることが示されている。これは、寄付金収入の認識要件と同じである。

まず、「経済的資源の流入等」の要件につき、補助金等は対価を伴わず片務契約の性質を持つ点で贈与契約と同様であり、公的機関等から送付された補助金等交付決定通知書を非営利組織が受領した時点で受領の権利が発生するため、経済的資源の流入等の要件が満たされる( 2.28)4。また、目的や支出項目に制約はあるものの、事業対象、期間、金額の設定範囲内で、当該資源を自由に利用できる場合には、「一時拘束資源の流入」として収益認識し、拘束が実質的に解除された時点で「拘束の解除」の認識をする( 2.30) 5。

次に、「蓋然性」の要件につき、補助金等の交付元は公的機関等であることが多く、補助金等の申請に対して交付が決定した場合、当該交付の履行はほぼ確実となる( 2.32) 。そこで、補助金等の交付決定通知を受領した時点で、取り消される可能性は低いため、非営利組織がこれを受領した時点で、蓋然性の要件が充足すると考えられる( 2.32) 。

そして、「測定可能性」の要件につき、補助金等の交付申請に対する交付決定通知は、交付額で通知される場合、および一定の金額の枠内での交付の決定として通知される場合があるが、いずれの場合でも、交付決定時の使用見込額から大きく乖離することが見込まれる場合を除き、測定可能性は満たされると判断される( 2.34) 。

以上で示された、補助金の収益認識要件を概括すると、公的機関等から送付された補助金等交付の決定通知書等を非営利組織が受領した時点で権利が発生し、「経済的資源の流入等」の要件がみたされる。次に、当該通知書を受領した時点で、取り消しの可能性は低いため、これを受け取った時点で「蓋然性」の要件がみたされる。つまり、補助金については、交付の決定通知を受領した時点で、2つの要件が同時に達成されることになる。さらには、一定の金額の枠内での決定として通知される場合で当初の使用見込額から大きく乖離することが見込まれる場合を除き、交付が決定している場合には「測定可能性」についても同時にみたされることになる。

補助金は、おもに公的機関から受取る資金であり、当該受け取りにおいては、権利獲得が確実であること、受取側の瑕疵による以外は撤回される可能性が低いことがその特質である。そして当該特質は、民法の贈与契約の要件と合致するものであるため、経済的資源の流入と蓋然性を高める要素となる。さらには、交付決定の通知により、受領価額を容易に測定することが可能である。したがって、補助金の認識においては、寄付金収入と異なり、決定通知書等の受領によって3つの要件が同時にみたされて、収益を認識することができる。

Ⅲ 企業会計との比較による収益認識原則の考察

以上により、JICPA が示した、寄付金・補助金の収益認識の要件が明らかにされた。本節では、当該諸要件を束ねる収益認識の原則が何であるかを考察する。一般に、「原則」が会計処理を行うための基盤的規定であり、処理実施のプロセスが「要件」であるため、諸要件の上位に原則が位置することになる。そこで以下では、JICPA が示した収益認識の要件の妥当性を検証したうえで、当該要件から演繹的に原則案が設定される。そして、ここでの検証は、非営利組織会計基準の基礎である企業会計基準との比較により行われる。具体的には、IFRS 第15 号に規定される収益認識の要件をベンチマークとし、これとJICPA [2016] が示した要件とを比較することで、反対給付のないインフローの収益認識要件および原則の設定が図られる( 本節では、鴬地 [2014] からの引用注については本文中に頁を記し、IFRS 第15 号からの引用注については同様にパラグラフ番号を記している) 。

1 IF RS 第15 号における収益認識要件

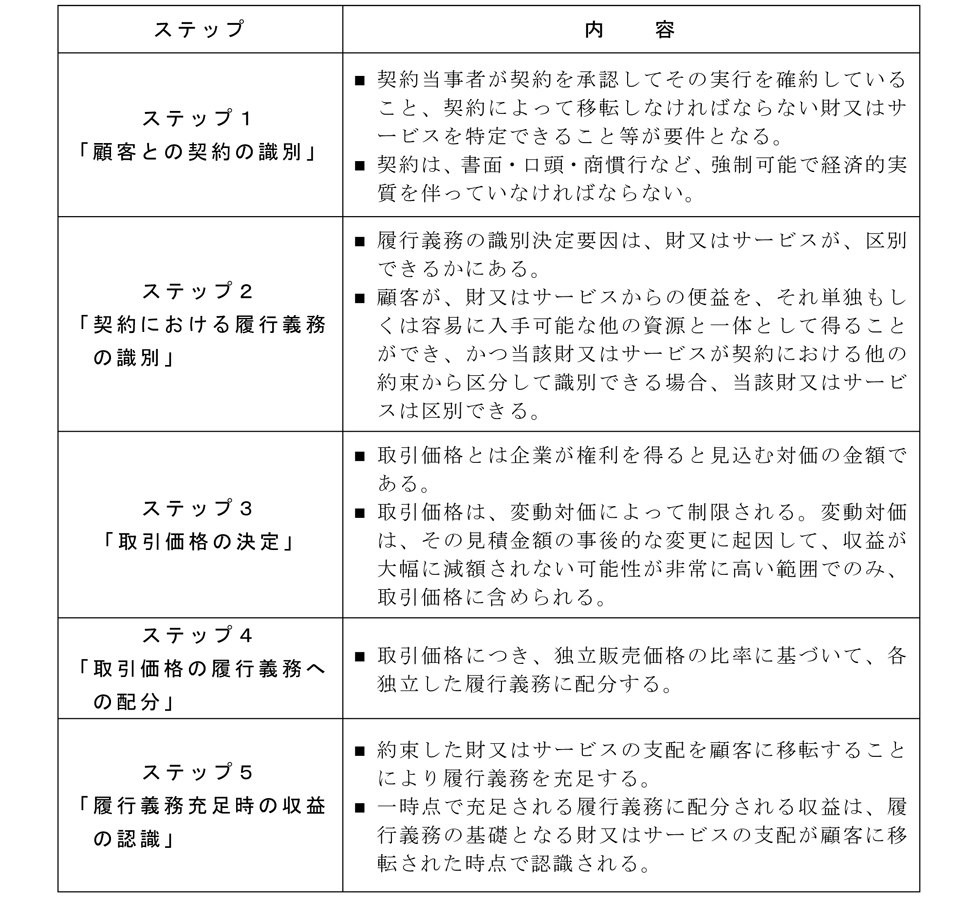

IFRS 第15 号「顧客との契約から生じる収益」は、国際会計基準審議会( IASB)と米国財務会計基準審議会( FASB)とが共同で開発を進め、2014年に公表された企業会計基準である。IFRS 第15 号においては、顧客との契約から生じる収益の性質、金額、時期および不確実性についての有用な情報を、財務諸表利用者に報告するため、企業が適用すべき原則の設定を目標に定める( par.1)。コアとなる原則とされるのは、「財・サービスと交換に権利を得ると見込んでいる対価を反映した金額で、顧客への財・サービスの移転を描写するように、主体は収益を認識する」( par.2)というものである。そして、以下で示された5 ステップの要件を適用することによって、コア原則に従った収益認識が達成される。

出所: 鶯地 [2014] に基づいて作成。

顧客との契約の識別( ステップ1 )

最初のステップは、当該取引が、基準による判定対象となるかを判断するステップである( 28 頁)。基準の対象となる契約は、次の5 つの条件全てが充足されたときとしている。すなわち、契約当事者が契約を承認してその実行を確約していること、契約によって移転しなければならない財又はサービスを特定できること、支払い条件などが明確であること、契約が経済的実体を伴っていること、対価の回収の可能性が高いこと、である。

契約における履行義務の識別( ステップ2 )

次のステップは、その契約のなかで約束している財・サービスの移転の内容を確認することであり、具体的な履行義務が何であるかを明確にするプロセスである( 28 頁)。IFRS 第15 号では履行義務につき、区別できる財・サービスを移転するという顧客との契約上の約束と定義している( par.31)。

当該ステップにおいて識別された履行義務に対し、後続のステップで、契約において定められた価額を配分し、各々の義務が充足された時点で当該価額が収益認識される。したがって履行義務は、IFRS 第15 号を適用する際の収益認識の単位であると考えられる。

取引価格の算定( ステップ3 )

3 つ目のステップは、取引価格を算定することである。取引価格とは、企業が財・サービスの顧客への移転と交換に権利を得ると見込んでいる対価の金額であり(par.47)、通常は契約金額が取引価格となる。ただし、契約における金額に変動性がある場合、貨幣に時間価値が存在する場合、現金以外の対価を約束している場合、リベート等がある場合については、算定に注意が必要となる(29 頁)。

取引価格の履行義務への配分( ステップ4 )

ステップ3 で取引価格が算定された後は、各々を履行義務ごとに配分するプロセスが必要となる。複数の履行義務の基礎となっている財・サービスの契約時の独立販売価格を算出し、取引価格を独立販売価格の比率で配分する( 29 頁)。

契約に複数の履行義務が含まれる場合は、ステップ3 で算定した契約全体の取引価格を、個々の履行義務の基礎となる区別できる財・サービスの契約開始時における独立販売価格の比率に基づき、各履行義務に配分する。この配分は、契約開始時点において行い、その後、計算の基礎となる独立販売価格が変動したとしても、そのこと自体をもって配分計算を見直すことはしない6 。

履行義務充足時の収益の認識( ステップ5 )

そして、最終段階として、履行義務が充足された時点で、収益が認識される。「履行義務の充足」とは、財・サービスなどの資産が顧客に移転したタイミングであり、資産の移転とは、資産への支配(資産の使用について指図することができる状態でその便益を全て受け取ることができる状態)が移転したタイミングである(30 頁)。

履行義務の充足においては、一時点で履行義務の充足有無を判断するか( 現行の販売基準に相当)、時間の経過に合わせて判断するかが論点であり( 30 頁)、IFRS 第15 号は、以下の3 要件が満たされれば、履行義務は一定の期間に渡って充足されると規定している( par.35)7 。

2 非営利組織会計との比較分析

以上のように、IFRS第15号が規定する収益認識の要件は、ステップ1・2において識別された契約および履行義務に対し、ステップ3で契約上定められた価額が確定し、ステップ4・5で履行義務である財・サービスの顧客への移転のタイミングを見極めて、当該価額が収益として認識される。したがって、顧客に対する履行義務が、IFRS第15号を適用する際の収益認識の単位と見ることができる。

これに対し、非営利組織にインフローする反対給付義務がない寄付金につき、JICPA [2016] の考察では、申込みと承諾によって「経済的資源の流入等」がみたされ、贈与意思を明確に確認し得る書面が作成されている場合には撤回できないため「蓋然性」がみたされる。そのうえで、寄付の金額が決定している場合、および決定していないときに金額を合理的に見積もることができる場合に「測定可能性」がみたされて、収益が認識される。また、補助金の収益認識については、公的機関等から送付された補助金等交付の決定通知書等を非営利組織が受領した時点で権利が発生して「経済的資源の流入等」の要件がみたされ、当該受領の時点で取り消しの可能性は低いため同時に「蓋然性」の要件がみたされる。さらに、当該受領による交付決定は、一定の金額の枠内での決定として通知される場合で当初の使用見込額から大きく乖離する場合を除き、「測定可能性」についてもみたすことができる。したがって、補助金等交付の決定通知書等を非営利組織が受領した時点で、収益が認識される。

以上にまとめられた、IFRS 第15 号が規定する収益認識のプロセス( 要件)と、JICPA [2016] が規定する寄付金・補助金の収益認識の要件につき、文理的に比較すると、JICPA [2016] が示す要件は、使途制限がある場合を除き、IFRS第15 号のステップ3 の達成によって完結する点に着目できる。すなわち、契約内容が書面で明らかにされて経済的資源の流入等および蓋然性がみたされ(IFRS 第15 号ではステップ1)、財・サービスと交換に権利を得ると見込む金額が決定されて測定可能性がみたされて( IFRS 第15 号ではステップ3)、収益が認識される。

非営利組織において、受け取った寄付金・補助金の対価として移転する財・サービスは、寄付者ではなく活動の対象に移転する。したがって、使途制限がある場合を除き、支払者への履行義務は存在しない。つまり、IFRS 第15 号における収益認識の単位が履行義務であるのに対し、JICPA [2016] における認識単位は契約文書であると考えられる。そのため、契約文書を受け取り、権利を得ると見込む金額が明らかとなった時点( ステップ3) において、寄付金・補助金の収益認識が可能となるのである。

ただし、寄付金・補助金に使途制限がある場合には、当該使途の履行義務が生じる。この場合には、IFRS 第15 号のステップ4・5 に準じ、特定使途への履行義務がある財・サービスの移転により、当該寄付金・補助金を収益認識すべきと考えられる。計算処理においては、当該移転が行われる前の段階では、持分でも債務でもない以上、収益とするしかない。そこで、使途制限がない収益と峻別する必要があり、一時拘束区分などを設定してこれを計上する必要がある8 。

以上の考察を総括すれば、IFRS 第15 号の収益認識原則、すなわち「財・サービスと交換に権利を得ると見込んでいる対価を反映した金額で、顧客への財・サービスの移転を描写するように、主体は収益を認識する」という原則に準じた、非営利組織における反対給付のない収益の認識原則を、次のように設定することができる。

( 非営利組織における反対給付のない収益の認識原則)

双方が同意しかつ金額が示された書面等を受領した時点で、主体は反対給付のない収益を認識する。

Ⅳ 考察のまとめ

以上の考察により、非営利組織が受け取る、反対給付のない資金等に対する収益認識の原則が設定された。ここでは、JICPA [2016] の公表成果を整理して寄付金・補助金の収益認識の要件を明確化し、IFRS 第15 号の収益認識要件と対比することによって、これの妥当性が検証された。非営利組織の会計基準は、企業会計を基礎として構築されるものであるため、このような対比が行われた。

そして、当該検証でJICPA が示す収益認識要件の妥当性が確認され、反対給付のない収益の認識原則が設定されたのである。

本文中で述べられたとおり、JICPA [2016] は、片務契約である寄付金・補助金の受入れを贈与と見立て、民法の贈与契約に係る条文を援用して、収益認識要件の導出を図っている。民法549 条を寄付行為に当てはめれば、寄付金の申込みと承諾により贈与契約が成立して現金請求権が生じる。また、民法550 条によれば、かかる贈与契約は、贈与意思を明確に確認し得る書面が作成された段階で撤回ができない。このため、2 つの規定を援用することで寄付契約が成立する状況を具現化でき、当該状況が収益認識の要件となる。寄付の申込および文書作成により贈与意思が確認できて蓋然性が高まり、収益が認識されるのである。

8 JICPA [2016] においても、使途制約が課されている場合、補助金等の交付決定通知を非営利組織が受領した時点で、一時拘束区分において、収益計上を行い、補助金等の実績報告書を作成した時点で「拘束の解除」の認識を行うべきであることが説明されている(16 頁・検討結果)。